水の再利用・再使用:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Water Recycle And Reuse - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062068

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

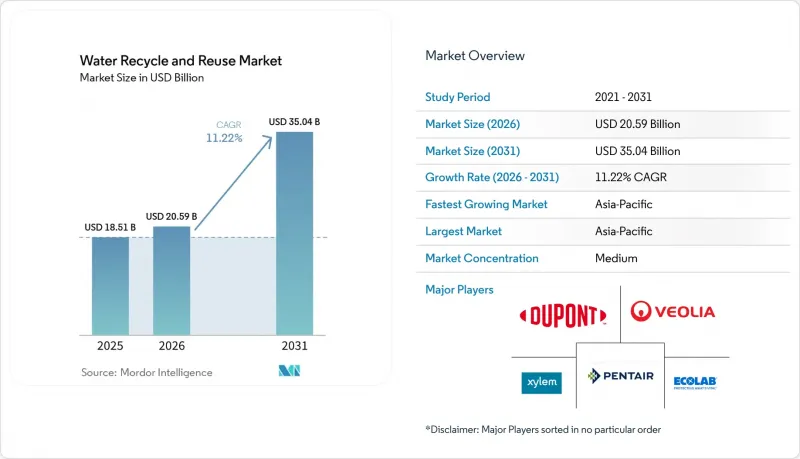

Mordor Intelligenceによると、水の再利用・再使用市場の規模は、2025年の185億1,000万米ドルから2026年には205億9,000万米ドルへと拡大し、2026~2031年にかけてCAGR11.22%で推移し、2031年までに350億4,000万米ドルに達すると予測されています。

本レポートは、処理技術(膜ろ過、生物処理、AOPs、その他)、水源(都市、工業、その他)、用途(非飲用、間接飲用、その他)、エンドユーザー(自治体、工業、農業、商業、その他)、地域(アジア太平洋、北米、欧州、南米、その他)別に分類されています。市場予測は金額(米ドル)で表示されています。

世界の水の再利用・再使用市場の動向と洞察

より厳格な排水と再利用の義務化

カリフォルニア州の2024年規則では、高度処理された排水について、12ログのウイルス除去が実証されれば、直接飲用水再利用として配水管への導入が許可されます。この変更により、プロジェクトの工期を最大2年短縮し、資本集約度を20%低減することが可能です。インドのウッタル・プラデーシュ州では、2030年までに都市下水の60%を再利用することを義務付けており、これにより推定3億米ドル規模のMBR(膜生物反応器)入札が生まれています。欧州の連合(EU)は、結束基金からの支出を最低限の再利用基準と結びつけており、これによりスペインやイタリアでは改修工事が加速しています。米国における飲料水中のPFASに関する新たな上限値(4ppt)により、水道事業者は逆浸透膜処理ラインに粒状活性炭を追加することが義務付けられています。この調整により、1m3あたり0.15~0.25米ドルの運営コスト増が生じます。自治体は技術調査の完了や資金調達の確保が必要であるため、規制遵守の動きは中期的にピークを迎える見込みですが、一部の小規模な水道事業者では、期限を2029年まで延期する可能性があります。

企業の循環型水利用とESGへの取り組み

フォーチュン500企業は投資家の圧力に応え、規制遵守要件を上回る取り組みを進めています。コカ・コーラHBCは2030年までに、欧州の工場において「ネットポジティブ・ウォーター・フットプリント」を達成する計画であり、現場での再利用や帯水層への涵養を通じて、生産量の115%を還元することを目指しています。ペプシコは、現在23の施設でプロセス用水の80%以上を再利用しており、飲料の混合プロセスにおいても半導体グレードの高度逆浸透膜技術を採用していると報告しました。2024年、Intelのアリゾナ州のファブでは、多段階処理システムを導入することで、取水した淡水の94%を還元しました。リーバイス・ストラウスは繊維工場の改修を支援し、1着あたりの水使用量を96%削減しました。これは、ブランド主導の取り組みの影響を反映しています。こうした取り組みの多くはOECD市場に集中しており、ESG連動型融資枠が短期的な財政的インセンティブを提供しています。しかし、新興市場における同様の取り組みは、情報開示規制が不十分なため、依然として限定的です。

老朽化した都市水道網との統合課題

1960年代のインフラに三次処理システムを後付けする公益事業者は、配管の腐食、能力不足のポンプ、旧式の制御ロジックに直面しており、その結果、予算が25~40%増加しています。スペインやイタリアでは、AI分析をサポートする従来型SCADAプラットフォームの限界により、並列センサネットワークへの投資が進んでおり、そのコストはネットワークあたり20万~50万ユーロ(約23万2,988~58万2,470米ドル)に上ります。また、腐食による漏水は、高度処理を経た後も病原体を混入させる原因となっており、市民の信頼を損ねています。これらの問題は、ネットワークの平均使用年数が50年を超える北米のや欧州ので主に確認されています。更新資金の投入は段階的に進められているため、こうした課題は中期的には継続する見込みです。

セグメント分析

2025年には、膜ろ過が売上高の45.28%を占め、限外ろ過による前処理や硬度除去用ナノろ過から、逆浸透による仕上げ処理に至るまで、幅広い用途におけるその役割が浮き彫りになりました。生物処理は、自治体が既存の処理槽にコンパクトなMBRカセットを導入することで、設置面積を削減し、エネルギー消費を20~30%低減できることから、CAGR12.11%で成長すると予測されています。半導体ファブにおいて、ホウ素除去率99.8%を達成するDuPont社のFortilife XC160UHPのような特殊逆浸透エレメントへの需要が高まるにつれ、水の再利用と再利用における膜市場の拡大が見込まれます。高度酸化処理は石油化学排水中の微量医薬品への対策として活用されており、一方、UV殺菌は1m3あたり0.02~0.05米ドルという価格で、引き続き費用対効果の高い安全対策として機能しています。順浸透、容量性脱イオン、電気化学システムの合計市場シェアは依然として8%以下ですが、特許出願件数の増加は、将来的な競合の可能性を示唆しています。

生物処理技術は、より厳格な栄養塩規制に準拠しつつ、コジェネレーション用バイオガス回収を可能にするハイブリッド嫌気・好気システムによって進歩しています。ISO 24521ガイドラインの導入により、灌漑用再利用水の水質基準が簡素化され、膜サプライヤーの越境販売が後押しされています。Toray Industries Inc.による2025年の中国ROインテグレーター買収は、コスト面が意思決定に影響を与える第2級都市の入札を対象に、現地生産能力の強化につながると期待されています。ナノ材料コーティングなどの技術開発により、透過率が40%向上し、交換間隔が5年から7年に延長されたことで、調達判断はライフサイクルコストの効率性へとシフトしています。公益事業者がデジタルツインを導入して膜洗浄を最適化するにつれ、薬品投与量が減少しており、これがコストに敏感な事業者間における水の再利用・再利用市場の成長をさらに後押ししています。

2025年には、集中収集によるメリットや公共資金による支援により規模の経済が向上したことで、都市下水が流入水の51.11%を占める見込みです。産業排水は、淡水リスクに対処するためのゼロリキッドディチャージ(ZLD)インフラへの半導体工場、化学プラント、ハイパースケールデータセンターからの投資に牽引され、2031年までCAGR12.72%で成長すると予測されています。産業排水からの水の再利用と再利用の市場規模は、依然として都市排水源よりも小さいも、料金の上昇やESG監査などの要因が導入を後押ししています。農業排水への注目が高まっており、特に水不足に悩む流域では、施肥灌漑ループ用の排水処理に分散型膜処理ユニットが活用されています。

雨水や雨水排水の割合は6%以下ですが、都市部のヒートアイランド現象の緩和において重要視されています。例えば、シンガポールのABC Watersは、バイオリテンションや精製技術を用いて、水を非飲用ループへ導いています。Intel社のアリゾナキャンパスでは、取水量の94%を再利用しており、高純度の水流を分離すれば、産業排水でも飲用水基準を満たせることを実証しています。カリフォルニア州では、農業排水の再利用水に対する硝酸塩の制限により、生産者が脱窒反応装置を設置するよう促されており、これにより1ヘクタールあたり800~1,200米ドルの設備投資が増加しています。

地域別分析

2025年、アジア太平洋は世界の支出の45.22%を占め、2031年までの年間平均成長率(CAGR)は13.38%と予測されています。この成長は、中国が都市水の再利用率30%の達成に注力していることや、インドのいくつかの州で60%の再利用が義務付けられていることに起因しています。シンガポールの「NEWater」は、現在、干ばつ時の国内需要の40%を賄っています。さらに、K-waterによる4億米ドル規模のスマートグリッド構想により、2028年までに無収水率を5%に低減できると見込まれています。日本の東京都水道局は、15か所の浄水場にエネルギー回収タービンを導入しており、これは先進国市場における効率化の進展を反映しています。

米国では、カリフォルニア州による直接飲用再利用の承認により、2028年までに20億米ドル規模の自治体プロジェクトが創出されると予測されています。アリゾナ州は、取水許可量から再生水量を差し引く制度を導入し、工場に対しクローズドループシステムの強化を奨励しています。メキシコでは、三次処理率が38%にとどまっていることから、設備改修の余地が大きいことが示されています。一方、カナダの西部諸州では、山火事への耐性を高めるため雨水再利用の検討が進められていますが、利用可能なデータは依然として限られています。

スペインでは、EUの地域統合基金の支援を受け、排水の15%を柑橘類や野菜の栽培に再利用しています。ドイツでは飲料水再利用が禁止されているため、2028年以降に予定されている法規制の統一が行われるまで、成長に用いた不確実性が残っています。フランスでは、淡水取水量を50%削減した工場に対して税制優遇措置を提供することで、産業用再利用を推進しています。英国の公益事業者は、夏季の水供給課題に対処するため、MBR(膜生物反応器)を用いた間接再利用の検査運用を行っています。

中東・アフリカは合わせて著しい成長を遂げています。アラブ首長国連邦は2036年までに95%の再利用を目標としており、一方、サウジアラビアは「ビジョン2030」の多角化戦略の一環として、2040年までの完全再利用を目指しています。南アフリカは、非公式居住区用の分散型中水処理設備の導入を検討していますが、資金調達の課題により進捗は遅れています。南米では依然として6%を下回っていますが、ブラジルのサンパウロ工業地帯では、新規の化学施設に対しゼロリキッドディチャージ(排水ゼロ)が義務付けられています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 排出と再利用に関する規制の強化(規制面)

- 企業の循環型水資源管理とESGへの取り組み

- 三次膜処理による改修工事の成長

- グリーン水素における超高純度再生水の需要

- 分散型プラントにおけるAIを活用したOPEX最適化

- 市場抑制要因

- 老朽化した自治体ネットワークとの統合に関する課題

- 飲料水再利用の水質規制の不統一

- IoT対応再利用システムにおけるサイバーセキュリティリスク

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 処理技術別

- 膜ろ過(UF、NF、RO)

- 生物処理(MBR、活性汚泥法)

- 高度酸化処理(AOP)

- 消毒とUV処理

- その他の技術(電気化学、フォワードオズモシス、その他)

- 水源別

- 都市

- 工業

- 農業由来の流出水

- 雨水利用と雨水排水

- 中水

- その他

- 用途別

- 非飲用(造園、トイレの洗浄、冷却塔)

- 間接飲用

- 直接飲用

- 農業用灌漑

- 産業用プロセス水

- その他

- エンドユーザー別

- 自治体・公益事業

- 工業・製造

- 農業

- 商業・施設

- 住宅集合

- その他のセクタ

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Aqua-Aerobic Systems Inc.

- Aquatech

- Calgon Carbon Corporation

- Culligan Water

- DuPont

- Ecolab Inc.

- Fluence Corporation Limited

- Grundfos Pumps India Private Ltd.

- IDE

- Kovalus Separation Solutions

- Kurita America Inc.

- Mitsubishi Chemical Aqua Solutions Co., Ltd.

- OrganicaWater

- Pentair

- TORAY INDUSTRIES, INC.

- Veolia

- Xylem

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日