再生ゴム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Reclaimed Rubber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062067

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

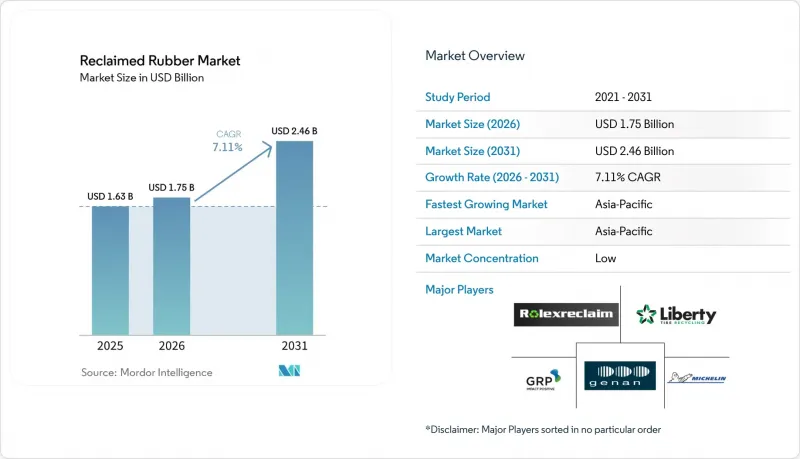

Mordor Intelligenceによると、再生ゴム市場の規模は、2025年の16億3,000万米ドル、2026年の17億5,000万米ドルから、2031年までに24億6,000万米ドルへと拡大し、2026年から2031年までのCAGRは7.11%になると予測されています。

本レポートは、製品タイプ(全タイヤ再生(WTR)、ブチル再生など)、プロセス(機械的プロセスおよび化学的/脱加硫プロセス)、用途(自動車・航空機用タイヤ、ゴムマット・床材など)、エンドユーザー産業(自動車・輸送、建築・建設など)、および地域(アジア太平洋、北米、欧州、南米など)に基づいて分類されています。

世界の再生ゴム市場の動向と洞察

バージンゴムのコスト効率に優れた持続可能な代替品

2024年から2025年にかけて、再生ゴムは、バージン天然ゴムおよび合成エラストマーの両方よりも30~50%低い価格設定となり、大きなコスト面での優位性を示しました。天然ゴムの価格が1トンあたり1,800~2,100米ドルで推移する中、タイヤ丸ごと再生ゴムは、より手頃な800~1,200米ドルで入手可能でした。この構造的な価格差が生じるのは、再生ゴムが農業リスクプレミアムと石油化学原料に伴う価格変動の両方を回避できるためです。自動車業界のティア2サプライヤーは、ISO 9001品質基準を遵守しつつ、フロアマット、マッドフラップ、ダンパーなどの製品に20~40%の再生ゴムを配合し始めています。注目すべき動きとして、豊田合成は2025年12月、トヨタRAV4向けに再生材を20%配合したウェザーストリップを導入し、この素材の性能が実証されていることを強調しました。建設業界では、REGUPOL社が年間1億1,500万ポンドの廃ゴムを処理することで注目を集めています。同社の取り組みにより、ASTM D5603衝撃基準を満たす床材において、バージンEPDMを使用する場合と比較して、材料コストを40%削減することに成功しました。さらに、EU排出量取引制度が廃棄物焼却まで対象を拡大したことで、炭素価格制度において再生材料がますます優遇されるようになっています。これは主に環境面でのメリットによるものです。埋立地に送られるタイヤをわずか1トン削減するだけで、約2.5トンのCO2換算排出量を防ぐことができるからです。

世界の廃タイヤ規制がリサイクル義務を加速

2024年から2025年にかけて、拘束力のある法規制により、企業の自主的な取り組みが強制力のある義務へと転換されました。EU廃棄物輸送規則2024/1157は、加盟国に対し、エネルギー回収ではなく物質リサイクルに重点を置くことを求めています。2025年1月に施行されたアイルランドの拡大生産者責任(EPR)プログラムは、タイヤメーカーに対し、回収費用の負担と2027年までに90%の回収目標の達成を義務付けています。中国では、認定リサイクル業者は70%の付加価値税還付を受けられ、非重要タイヤコンパウンドに再生材を使用することが義務付けられています。こうした規制の推進により、2024年12月に操業を開始した宜昌恒達利(Yichang Hengdali)の年間10万トン規模のプラントなどの施設が設立されました。カリフォルニア州のSB 876法では、州が資金を提供する道路用アスファルトに5%以上のクラムゴムを配合することが義務付けられており、これにより機械的再生ゴムの需要が増加しています。ISO 14001およびISCC PLUSの認証を取得した加工業者は優先サプライヤーの地位を得られる一方、基準を満たさない事業者は取引から除外される可能性があります。

原料品質のばらつきがコンパウンドの均一性を損なう

ポリマー比率のばらつき、スチールベルト、道路由来の汚染物質を含む使用済みタイヤは、搬入時に厳格な検査を受けます。搬入される材料の最大15%は、金属や化学物質の残留物が過剰であるため、等級が引き下げられたり、完全に拒否されたりします。このばらつきに対処するため、下流のコンパウンダーは追加の安定剤に頼らざるを得ず、これによりコストがさらに5~8%増加し、再生利用の経済的メリットが損なわれています。フォードのFLTM BN 108-01規格に準拠する自動車OEM各社は、引張強度が10MPaを超え、伸び率が300%を超えることを義務付けています。この規定により、メーカーが高純度の原料ストリームを保証できない限り、再生材の配合率は30%以下に制限されます。2022年、中国のタイヤ回収率は52.73%にとどまり、世界平均を下回りました。この不足は、品質リスクを増大させる非公式な回収ネットワークがもたらす課題を浮き彫りにしています。近赤外線選別への投資は、この不均一性を軽減する可能性を秘めていますが、1ラインあたり最大50万米ドルの設備投資を必要とするなど、そのコストは高額です。

セグメント分析

2025年、全タイヤ再生(WTR)は再生ゴム市場の47.12%を占めました。予測によると、2031年までCAGR7.69%で着実な成長が見込まれています。この成長は、年間10キロトンの処理能力に対し200万~500万米ドルという比較的低い設備投資で済む機械的粉砕プロセスによって支えられています。WTRの多様なポリマーブレンドは、振動ダンパー、マッドフラップ、フロアマットなどに利用されています。これらの用途は、Tier-2サプライヤーがISO 9001規格への準拠を維持しつつ、OEMから求められるコスト削減を実現するのに役立っています。

ブチルおよびEPDM再生材への需要は増加しています。これは、炭素排出削減の義務化により、屋根用シートや自動車用ウェザーシールにおいて、バージン材のみを使用する仕様から移行していることが要因です。WTRよりも15~20%高価なEPDM再生材は、単層屋根材に必要なオゾン老化要件を満たすために、脱加硫プロセスを採用しています。High-Tech Reclaim社とSwani Rubber社は、これらの特殊グレードを工業用コンパウンダーに供給しています。マイクロ波法や機械化学法が改良され続けるにつれ、バージンポリマーとの性能格差は縮小しており、これにより潜在的な最終市場の範囲が広がっています。

2025年には、混合原料の処理能力と0.8~1.2 kWh/kgというエネルギー消費量により、機械的粉砕が市場シェアの72.11%を占めました。2025年12月、Liberty Tire社は段階的成長戦略の一環として、140万米ドルを投じてノースカロライナ州の施設を拡張し、年間生産能力を3.3キロトン増加させました。

化学的脱加硫セグメントは、プレミアムタイヤに使用される高純度原料に対するOEMからの需要に支えられ、CAGR 7.77%で成長すると予測されています。このセグメントのマイクロ波装置は、引張強度の最大90%を維持しつつ、1.2~1.8 kWh/kgのエネルギーを消費します。河南省にある翔城三山の年産5万トンのプラントは、再生技術の進展に注力する中国の姿勢を反映しています。このセグメントの設備は現在、3年未満の投資回収期間を実現しており、高級用途に使用される再生ゴムは、機械的グレードと比較して10~15%の価格プレミアムを達成しています。

地域別分析

2025年、アジア太平洋地域は世界売上高の46.22%を占め、2031年までCAGR7.88%で成長すると予測されています。2024年、中国の再生タイヤ処理量は900万トンに達し、認定処理業者に対する新たに導入された70%の付加価値税(VAT)還付措置に支えられ、前年比20%の増加を記録しました。湖北省や山東省などの省では、2024年から2025年にかけて年間15万トン以上の処理能力を拡大しました。一方、インドのSwani RubberやタイのGreen Rubber Energyは、自動車産業の集積地における需要に対応するため、特殊製品および熱分解ラインを増強しています。

北米は依然として重要な地位を維持しています。12億米ドルの連邦インフラ資金が廃棄物発電プロジェクトに割り当てられており、これが原料価格に影響を与えています。同時に、カリフォルニア州のSB 876のような州規制が、クラムゴムアスファルトの市場を支えています。2023年、米国では3億本の廃タイヤのうち2億4,000万本が処理され、そのうち7,500万本が粉砕ゴムに転換され、9,600万本がエネルギー利用に供されました。USMCA(米国・メキシコ・カナダ協定)の自動車サプライチェーンを構成するカナダとメキシコは、この地域の需要にさらに15~18%を寄与しています。

欧州の貢献度は、義務的な回収制度や拡大生産者責任(EPR)の枠組みによって形作られています。年間40万トンの粉砕能力を持つGenan社は、デンマーク、ポルトガル、ドイツで事業を展開しており、繊維分画の価値向上に取り組んでいます。スウェーデンにおけるミシュランの熱分解イニシアチブは、欧州のタイヤ製造工場に統合された、クローズドループ型の再生カーボンブラック供給のモデルとなっています。EUの政策は、2030年までに再生原料の平均含有率を23%以上に引き上げることを目指しており、これは高スペックの再生ゴムに対する需要の増加を示唆しています。

南米では、ブラジルがメーカーによる回収義務を施行している一方、アルゼンチンでは2025年10月、タイヤ粉末を10%配合したゴム改質舗装区間が初めて導入されました。中東およびアフリカ地域には成長の可能性があります。サウジアラビアと南アフリカの両国は、埋立禁止措置およびグリーン公共調達規制の導入を検討しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バージンゴムのコスト効率に優れた持続可能な代替品

- 世界の廃タイヤ規制がリサイクル義務化を加速させている

- プレミアムタイヤラインにおけるOEMのリサイクル素材含有率目標(2026年以降)

- 急速脱加硫技術のスケールアップにより、エネルギー使用量を大幅に削減

- 再生可能燃料の共処理の急増が、使用済みタイヤ原料の需要を牽引

- 市場抑制要因

- 原料品質のばらつきによる化合物の一貫性の乱れ

- 消費者向け製品の臭気およびVOCに関する規制値

- 高性能用途におけるバイオベースエラストマーとの競合

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 全タイヤ再生(WTR)

- ブチル再生材

- エチレン・プロピレン・ジエン・モノマー(EPDM)再生材

- その他の製品タイプ(再生天然ゴム、再生ラテックスなど)

- プロセス別

- 機械的プロセス

- 化学的/脱加硫プロセス

- 用途別

- 自動車・航空機用タイヤ

- ゴムマットおよび床材

- 成形工業製品

- ゴムコンパウンドおよびマスターバッチ

- その他の用途(履物など)

- エンドユーザー産業別

- 自動車・輸送産業

- 建築・建設

- 消費財

- 工業製造

- その他のエンドユーザー産業(エネルギー・公益事業など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Balaji Rubber Industries(P)Ltd.

- ELGI Rubber

- Entech Inc.

- GENAN HOLDING A/S

- Green Rubber Global Ltd

- GRP LTD.

- High Tech Reclaim Pvt. Ltd.

- HUXAR

- Michelin

- Mitsubishi Chemical Group Corporation

- Liberty Tire Recycling

- Pirelli & CSpA

- Rolex Reclaim Pvt. Ltd.

- Star Polymer Inc

- Sun Exims Pvt. Ltd.

- Swani Rubber Industry

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日