マシニングセンター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Machining Centers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062065

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

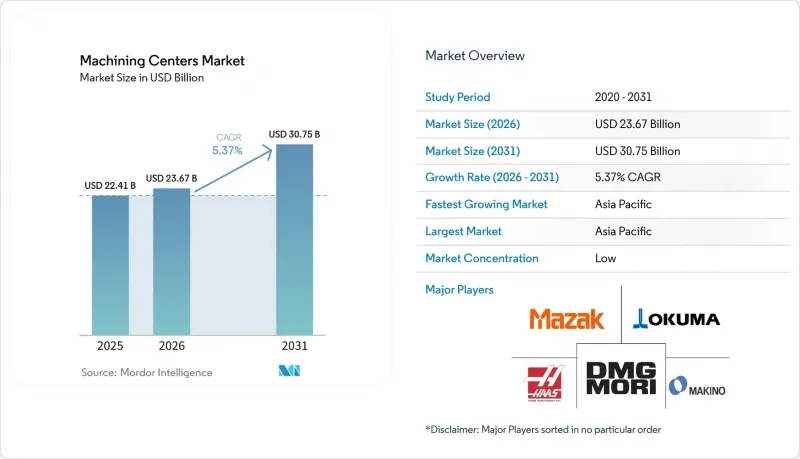

Mordor Intelligenceによると、マシニングセンタ市場の規模は、2025年の224億1,000万米ドル、2026年の236億7,000万米ドルから、2031年までに307億5,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は5.37%になると予測されています。

本レポートは、機械タイプ別(横型マシニングセンタなど)、軸構成別(3軸など)、スピンドル方向別(水平、垂直など)、構造タイプ別(コラム型、ガントリー型など)、エンドユーザー産業別(自動車、エネルギーなど)、および地域別(北米、欧州など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のマシニングセンター市場の動向と洞察

航空宇宙部品製造能力の拡大

航空宇宙プログラムでは、水平型および5軸加工プラットフォームの需要を押し上げる多年にわたる生産能力への投資が進められています。プラット・アンド・ホイットニー社は、2028年までにコンプレッサーおよびタービンディスクの生産量を30%増加させるため、ジョージア州コロンバスの事業拠点に2億米ドルを投じました。これは、ギアード・ターボファン(GTF)およびF135エンジンの生産ペースに直結しており、チタンやニッケル加工が可能な5軸および大型水平型加工ラインの需要を後押ししています。カーマン・スペース・アンド・ディフェンス社は、2026年第4四半期の稼働開始を目標にソルトレイクシティに新設する自動加工ハブを通じて、発射システムの生産を4倍に、固体ロケットモーターのノズル生産を2倍に拡大します。これには、自動検査と統合された高スループットの金属加工が求められます。ハネウェル社のカンザス州オレイサにおける拡張は、航空電子機器およびプリント基板アセンブリ向けの国内電子機器製造基盤を強化し、フライトシステムのバリューチェーン全体における現地での精密製造を後押しするものです。こうした生産能力の拡大には、多軸加工セル、パレットの自動化、および高い送り速度と回転速度でも公差を安定させるための一貫した熱管理が必要であり、これは北米および欧州の航空宇宙クラスター全体における優先事項です。これらの投資は、試運転、プロセス検証、および量産体制の整備と連動する2~4年の影響期間を設定しており、これが加工センター市場における短期的な需要を支えることになります。

医療機器製造における精度要件

2026年の品質管理システム規制は、医療機器メーカーに対するトレーサビリティと工程管理の基準を引き上げ、サブミクロン加工および工程内測定の必要性を高めています。この規制はISOの原則に沿ったものであり、21 CFRの多数の条項を改訂するもので、安定した加工プロセスに依存する品質システムと文書化を強化します。生産能力の増強がこの動向を支えており、医療使用事例向けの精密部品やアセンブリに対応するため、新しいクリーンルームや規制に準拠した生産環境が導入されています。スクラップの削減や、一貫性があり検証可能な加工結果による監査合格を実現するため、温度補償、プロービングサイクル、デジタルツインによる検証への投資が広がっています。この要因は、FDAの管轄下にある米国で最も強く、CEマーキングの対象となる欧州にも及んでおり、多国籍OEMにサービスを提供するインドやASEANの受託製造拠点でもその影響が拡大しています。2~4年にわたる影響のタイムラインは、認証サイクルや設備のリードタイムと一致しており、これにより医療分野のパイプラインがマシニングセンター市場を支え続けることになります。

熟練したCNCオペレーターおよびプログラマーの不足

機械工やCNCプログラマーの求人が増え続けていることが生産量に重くのしかかっており、これにより工場が複雑な作業をどれだけの速さで立ち上げられるかが制限されています。業界筋の推計によると、米国では2030年にかけて、退職者が需要に追いつく一方で、短期の研修サイクルでは多軸プログラミング、セットアップ、検査に必要なスキルを十分にカバーできないため、大きな人材不足が生じると見込まれています。高度なCAM業務において熟練に至るまでの期間は数年単位で測定されますが、これは四半期ごとの納期サイクルと合致せず、無人化プログラムにおいて繰り返しボトルネックを引き起こしています。大手メーカーは、多くの場合、カレッジと提携し、より高い賃金を提示しています。これにより、小規模な受託加工業者から人材が引き抜かれ、採用競争が激化しています。その結果、高価な多軸設備の稼働率が低下し、チームがシフトをまたいでプログラミングやセットアップに対応できない場合、工程統合の導入が遅れることになります。この制約は北米と欧州で最も深刻であり、自動化プロジェクトによって基礎的なスキル要件が高まるにつれてアジア太平洋地域にも広がっており、これがマシニングセンター市場にとって当面の足かせとなっています。

セグメント分析

2025年時点で、立型マシニングセンタはマシニングセンタ市場シェアの47.68%を占めていましたが、ユニバーサル型および5軸加工機は2031年までCAGR6.12%で拡大すると予測されています。立型構成は、工具へのアクセス、切りくず排出、および人間工学的な設計により迅速な段取り替えが可能であるため、自動車業界や小規模加工工場における大量生産業務で主流となっています。また、最近導入された立形5軸加工機は、より高い主軸回転数、優れた剛性、そしてより包括的な技術サイクルを実現しており、単一のプラットフォームで加工可能な部品の範囲を広げています。横形マシニングセンタは依然として第2位のカテゴリーであり、パレット化された自動化や重切削に適しているため、パワートレイン、航空宇宙用構造部品、および大型の直方体部品での使用が好まれています。旋削とフライス加工を統合したマルチタスク加工機は、セットアップ回数を削減し、幾何学的精度を向上させ、工程ルートを単一の機械ワークフローに集約することで、工場が人手不足に対処するのを支援します。

多品種少量生産のプログラムにおいては、プローブ機能と工具監視機能を備えた5軸立形マシニングセンタが、部品ファミリーの迅速な切り替えと汚染管理を可能にし、一方、フレキシブル生産システムと連携した横形マシニングセンタは、予測可能なスループットを確保します。輪郭の複雑化、薄肉化、および一体成形部品の増加といったOEMの設計変更は、マシニングセンタ市場におけるユニバーサルおよび5軸マシンの大型化を促進する要因となっています。デジタルツインによる検証や機上測定が初回品承認サイクルを加速させ、新しいクーラント管理システムが工具寿命と表面仕上げを向上させるにつれ、さらなる利益が見込まれます。このような状況は、より充実した自動化ポートフォリオ、材料群に合わせたスピンドルオプション、そしてマシニングセンター市場における全設備に展開可能なソフトウェアスイートを備えたサプライヤーに有利に働きます。

地域別分析

アジア太平洋地域は2025年に世界の消費量の54.69%を占め、強力な産業拡大と製造の高度化に牽引され、2031年までCAGR7.12%で成長すると予測されています。中国は輸入と輸出の両方を拡大し続けており、2025年上半期には世界の工作機械輸出シェアの19%を占め、ドイツを凌駕しました。これは、高精度システムへの需要に加え、国内の生産能力が高まっていることを反映しています。輸入は依然として日本、ドイツ、台湾が主導しており、高度な横型工作機械や5軸加工機への依存が続いていることが浮き彫りになっています。同時に、中国では新工場が中~高級製品の生産能力を拡大しており、同地域の製造基盤を強化しています。

インドは、生産連動型インセンティブ(PLI)制度や資本財プログラムといった政策支援を通じて地位を強化しており、これらは精密製造の潜在市場を拡大しています。「PLI Auto」スキームや認可された資本財プロジェクトは、能力構築、卓越センター、試験インフラを支援しています。この政策的な後押しと技能開発への注力が相まって、インドは高付加価値の部品や組立品への進出を可能にしています。中国と相まって、これらの動向により、アジア太平洋地域はマシニングセンター市場の主要な成長エンジンとしての地位を確立しています。

北米は2025年に、航空宇宙、防衛、自動車産業の国内回帰に支えられ、強い勢いを見せました。米国の製造技術受注が過去最高を記録したことは、生産能力の逼迫と短期的な需要の高まりを示しています。ドイツとイタリアが牽引する欧州は、高度な産業基盤とサステナビリティ主導の設備投資サイクルの恩恵を受け続けており、業界再編によりOEMの能力も強化されています。中東・アフリカ地域は、多角化とエネルギー投資を通じて徐々に拡大していますが、工作機械の輸入への依存度は依然として高いままです。全体として、アジア太平洋地域が成長の基盤となり、北米と欧州は高付加価値分野や規制産業において安定した需要を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空宇宙部品製造能力の拡大

- 医療機器製造における精度要件

- 電気自動車用パワートレイン部品の生産

- 新興市場における金型産業の成長

- 老朽化した工作機械の更新需要

- OEMによる受託製造のアウトソーシング

- 市場抑制要因

- 小規模受託加工業者にとっての設備投資のハードルが高め

- 熟練したCNCオペレーターおよびプログラマーの不足

- 日本およびドイツのメーカーによる長いリードタイム

- 経済の不透明感が資本財の購入を遅らせている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- 業界の魅力度- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 「Machine-as-a-Service」型ファイナンスモデルへの移行

- 自動車業界における横型マシニングセンターの需要の高まり

第5章 市場規模と成長予測

- 機械タイプ別

- 横型マシニングセンタ(HMC)

- 立形マシニングセンタ(VMC)

- ユニバーサル/5軸マシニングセンタ

- マルチタスク加工センター(MTM)

- その他(ガントリー/ブリッジ型マシニングセンタ、旋盤・フライス盤複合機)

- 軸構成別

- 3軸

- 4軸

- 5軸以上

- 主軸の向き別

- 横型

- 立形

- 多軸

- 構造タイプ別

- コラム型

- ガントリー型

- 移動テーブル式

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- エネルギー(石油・ガス、再生可能エネルギー)

- 医療用機器

- 金型製造

- その他(一般製造業、受託加工業者、エレクトロニクスなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DMG MORI

- Yamazaki Mazak

- Okuma Corporation

- Haas Automation

- Makino Milling Machine

- Doosan Machine Tools

- GF Machining Solutions

- Hyundai WIA

- Hurco Companies

- Fives Group

- Hardinge Inc.

- Chiron Group

- Brother Industries

- Jingdiao Group

- JTEKT(Toyoda)

- Spinner Maschinenbau

- Kitamura Machinery

- Emco Group

- Sodick Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日