アスファルトシングル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asphalt Shingles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062061

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

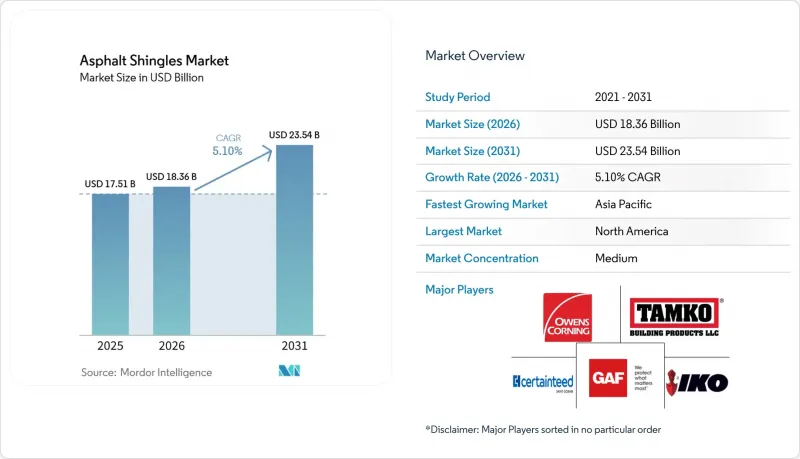

Mordor Intelligenceによると、アスファルトシングル市場の規模は、2025年の175億1,000万米ドル、2026年の183億6,000万米ドルから、2031年までに235億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.10%を記録すると予測されています。

本レポートは、製品タイプ(3タブシングル、ラグジュアリー/デザイナーシングルなど)、補強材(ガラス繊維マットおよび有機マット)、流通チャネル(業者への直接販売など)、用途(住宅新築など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のアスファルトシングル市場の動向と洞察

住宅建設および屋根葺き替え需要の拡大

アスファルトシングル市場では、交換需要が主流となっており、米国における年間約500万件の施工のうち85%を屋根の張り替えが占めています。また、気象条件の悪化により、平均耐用年数は19年に短縮しています。2025年には、屋根の張り替えの要因として、漏水と同率の33%が暴風雨による被害となっており、気候変動の激化が設備投資を前倒しさせていることが浮き彫りになっています。インドにおける都市化は新規需要を生み出しています。政府の住宅プログラムや地下鉄網の拡張により、同国の屋根材市場規模は2033年までに117億米ドルに達すると見込まれています。労働力不足により賃金が上昇しており、2026年には北米の建設業者の39%がAIを活用したスケジューリングツールを導入する見込みです。これらの要因が相まって、屋根葺き替えの需要は高水準を維持し、アスファルトシングル市場全体で価格規律が保たれることになります。

費用対効果の高い施工とライフサイクル経済性

アスファルトシングルは1平方フィートあたり3.50~5.50米ドルで施工可能ですが、金属パネルは7~14米ドルかかります。また、2人組の作業員であれば、2,000平方フィートの屋根をわずか2日で施工完了できます。この迅速な施工により、2024年から2025年にかけて8~12%上昇した人件費の高騰が緩和されています。100トン以上の大量注文を活用する購入者は、10~15%の資材コスト削減を実現し、コスト面での優位性をさらに強めています。金属屋根の耐用年数は40~70年ですが、50年間にわたる2回のアスファルト屋根の交換にかかる総費用は、依然として金属屋根の割高分を下回るか、それに近い水準にとどまっており、アスファルトシングル市場における価値の認識が維持されています。

異常気象や風圧による浮き上がりへの脆弱性

ハリケーン後の調査によると、アスファルトシングル屋根の不具合の30~40%は、材料の欠陥ではなく施工ミスに起因しており、築10年未満の屋根で発生しています。人手不足により、釘打ちパターンの不備やタブのシール不足が発生する可能性が高まっています。フロリダ州などの州では、沿岸地域において時速110マイル(約177km/h)の耐風性能が義務付けられており、メーカーは接着強度や留め具の数を増やす必要に迫られています。これにより、材料費が最大10%増加しています。

セグメント分析

2025年時点で、アーキテクチュラル・シングルおよびラミネート・シングルは、アスファルト・シングル市場全体の57.8%を占めました。クラス4規格の製品は10~15%高価ですが、保険料の節約効果により、7年以内にその差額を回収できるとされています。高級/デザイナー向け屋根材は、予測期間(2026~2031年)においてCAGR6.2%で成長すると見込まれています。これは、北米や欧州の高所得層の購入者が、50年保証付きのスレート調の製品を好むためです。3タブ屋根材は、価格に敏感な地域以外では需要が減少傾向にありますが、ラテンアメリカや東南アジアの一部地域では依然として予算の制約を満たしています。

成長の可能性は、発電機能と外観の魅力を融合させたソーラー対応ラミネート製品に集まっています。GAF Energy社の「Timberline Solar ES 2」やCertainTeed社の「Solstice Shingle」は、イノベーションがいかにして需要を高利益率のSKUへと導くかを示しています。その結果、総面積の伸びが緩やかであっても、ラミネート製品に起因するアスファルトシングル市場の規模は2031年にかけて拡大すると予測されています。

2025年には、ガラス繊維マットが出荷量の78.5%を占めました。これは、クラスAの耐火性能と軽量性が寄与しています。有機マットの市場シェアは、凍結融解サイクルにおいてその曲げやすさが有利に働くことから、2031年までCAGR6.1%で拡大しています。ポリマー改質アスファルトは、これら2つの基材間の性能格差を縮めていますが、設備投資の慣性により、北米の生産ラインの大部分は依然としてガラス繊維向けに調整されています。

セルロース繊維は再生可能資源であるため、サステナビリティへの関心の高まりが有機マットの魅力を高めています。とはいえ、アスファルトの飽和度が高いため、二酸化炭素排出削減のメリットの一部は相殺されています。いずれの基材も市場を全面的に置き換える状況には至らないため、アスファルトシングル市場は、予測期間を通じてガラス繊維と有機マットの割合が75対25程度に安定する見込みです。

地域別分析

2025年、北米は世界全体の売上高の42.3%を占め、その中心は米国における屋根葺き替え工事の85%を占める割合です。クラス4の耐衝撃性シングルは、すでにテキサス州、オクラホマ州、コロラド州で約18%のシェアを占めており、南東部での生産能力の増強は、ハリケーン被害からの復旧需要のピークに対応するよう時期が調整されています。カナダでは寒冷な州において有機マットへの需要が偏っている一方、メキシコでの成長は、低勾配屋根への設置を促進する産業のニアショアリングと連動しています。

アジア太平洋地域は、2031年までのCAGRが6.24%と、最も急速に成長している地域です。インドの市場シェアだけでも、都市部への人口移動が手頃な価格の住宅需要を後押ししているため、拡大が見込まれています。中国の住宅市場の減速は、国内EC向けの倉庫建設によって相殺されており、また、日本の台風被害リスクの高まりが、クラス4のポリマー改質積層材の採用を促進しています。オーストラリアでは、建築基準に「インボディド・カーボン(製造過程で排出される炭素)」の報告が組み込まれており、2026年以降、クールルーフや循環型アスファルトソリューションの採用が促進される可能性があります。

欧州では、EU規制に基づく環境製品宣言(EPD)およびデジタルパスポートの導入により、2027年からは材料の透明性が義務付けられることになり、高炭素原料への圧力が強まる一方で、リサイクル実証事業を行うメーカーには有利に働くでしょう。スカンジナビア諸国やドイツではインフラ投資に伴う緩やかな成長が見込まれる一方、フランスや英国では財政的制約により、短期的な需要は抑制される見込みです。南米、中東、北アフリカの新興市場は、シェアは一桁台にとどまりますが、都市インフラや気候変動に強い屋根材に関する建築基準に関連して、上振れの可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 住宅建設および屋根葺き替え需要の拡大

- 費用対効果の高い設置とライフサイクル経済性

- アーキテクチュラル・ラミネート・シングルの人気

- クールルーフおよびエネルギー規制による需要

- 気候変動に強いクラス4ポリマー改質積層材

- 市場抑制要因

- 異常気象および風による浮き上がりへの脆弱性

- ビチューメンに関連する環境および廃棄物処理上の懸念

- 金属および複合材料の代替品への関心の高まり

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- スリータブ・シングル

- アーキテクチュラル・ラミネート・シングル

- ラグジュアリー/デザイナー・シングル

- ストリップ・シングル

- 補強材別

- ガラス繊維マット

- 有機マット

- 流通チャネル別

- 屋根資材卸売業者

- 業者向け直接販売

- ホームセンター

- Eコマース/オンライン

- 用途別

- 住宅(新築)

- 住宅用屋根葺き替え

- 商業用低勾配屋根

- 機関・公共部門

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Atlas Roofing Corporation

- BP Canada(Building Products of Canada)

- Carlisle Construction Materials

- CertainTeed

- GAF Materials LLC

- Henry Company

- IKO Industries, Inc.

- Johns Manville

- Malarkey Roofing Products

- Owens Corning

- PABCO Roofing Products

- Polyglass U.S.A., Inc.

- Repsol

- Roofing Corp of America

- Sika AG

- Siplast Inc.

- Soprema Group

- TAMKO Building Products LLC

- Tarco Roofing

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日