スマートフローリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smart Flooring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062060

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

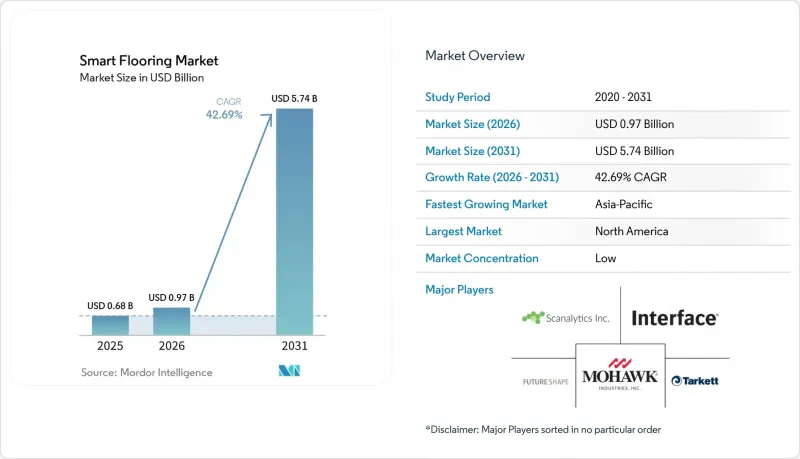

Mordor Intelligenceによると、スマートフローリング市場の規模は2025年に6億8,000万米ドルと評価され、2026年の9億7,000万米ドルから2031年までに57億4,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは42.69%となる見込みです。

本レポートは、コンポーネント(ハードウェアとソフトウェア)、技術(センサ内蔵床タイル、スマート床暖房、エネルギーハーベスティング床材、その他)、エンドユーザー(住宅、商業、産業・物流、その他)、用途(占有率と空間利用率分析、HVACとエネルギー管理、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のスマートフローリング市場の動向と洞察

オフィス空間における占有率分析の急速な商業的導入

商用不動産事業者は、予約されたスペースと実際の使用状況とのギャップを縮めるために床ベースセンシング技術を活用しており、企業の占有率プラットフォームは、その不一致が座席総数の30~40%に及ぶと引き続き指摘しています。スマートフローリング市場において、これが重要なのは、フロアセンシングが、バッジシステムや天井設置型の受動型赤外線デバイスでは得られない、1平方メートル以下の解像度を提供できるからです。このより精細な移動データは、施設管理チームが実際の利用パターンに基づいてレイアウトを調整するのに役立ち、また、占有情報がビル管理ワークフローに組み込まれる方法も改善します。ゾーンレベルの占有率信号が二値ではなく連続的なものである場合、需要制御型HVACプログラムの有効性は高まります。これは、オフィス環境におけるスマートフローリング市場の導入根拠を強化するものです。Capgemini UKが引用したSiemens(Siemens)統合型導入事例は、個人を特定することなく、匿名化されたフロアモニタリングがビル運営をどのように支援できるかを実証しました。この設計原則は、企業の購入担当者にとってますます重要になっています。これにより、占有率分析は、スマートフローリング市場が技術的な能力を明確な商業的価値へと転換するための最も迅速な手段の一つとなっています。

増加するスマートホームのリノベーションと改修プロジェクト

スマートフロアリング市場における住宅需要は、従来型スマートホーム導入曲線が示唆していたよりも急速に高まっています。これは、改修コストが全面的なリフォームサイクルに縛られなくなってきたためです。モジュール形態やワイヤレス制御層の登場により、住宅所有者は大規模な工事による混乱を招くことなくスマート機能を追加できるようになり、業者主導のプロジェクトへの依存度が低下しています。これにより、購入の意思決定は、大規模な資本プロジェクトから、より管理しやすい住宅のアップグレードへと変化しています。特に、快適性、暖房制御、在室状況の把握が一体となった包装化が進んでいる場合はなおさらです。Warmupは2025年10月、Apple Home、Google Home、Amazon Alexaに対応した「7iE Smart Matter WiFiサーモスタット」を発売し、床暖房と主流のコネクテッドホームエコシステムとの連携を強化しました。同製品の発表では、SmartGeo技術により実用検査においてエネルギー消費量を最大25%削減できたことが示され、住宅スマート床暖房市場におけるランニングコストに関する主要懸念事項の一つを解消するのに役立っています。その結果、スマート床暖房は、特に高級住宅や改修工事主導のリノベーションにおいて、一般家庭への導入に用いた実用的な入り口として台頭しつつあります。

初期設置と調整コストの高さ

高額な初期費用は、スマート床材市場における最も明白な短期的な抑制要因であり続けています。フルセンサ式床システムの価格は1平方フィートあたり75~150米ドルでしたが、これに対し従来型カーペットは1平方フィートあたり15~40米ドルでした。また、改修工事では下地の改造や配線の複雑さにより、40%の追加費用が発生しました。このコスト格差により、より広範な潜在顧客層には多くの中堅企業の買い手が含まれているにもかかわらず、大規模企業、医療ネットワーク、公共部門の予算以外での導入は制限されています。また、キャリブレーションも導入の障壁となります。センサアレイは、現場特有の振動、気流、機器の特性に合わせて調整する必要があり、そうしなければ誤検知が発生し、分析結果への信頼性が低下してしまうからです。三菱地所が2025年10月にAeterlinkと共同で行った実証実験は、このセグメントにおいてワイヤレス給電がなぜ重要なのかを明らかにしました。配線を必要としない床下センサは、改修工事における設置負担の一部を軽減できるからです。改修工事に対応した形態が従来型床材と同等の経済性に近づくまでは、コストが引き続き、どの購入者がスマートフローリング市場に大規模に参入できるかを左右することになると考えられます。

セグメント分析

2025年、センサ内蔵型フロアタイルは44.38%のシェアを占め、スマートフローリング市場での首位を維持しました。その地位は、実証済みの信頼性、既存の商用配線インフラとの容易な統合、オフィス、医療、小売プロジェクトのニーズへの適合性の高さによって支えられました。これらの環境における購入者は、特に導入スピードやメンテナンスの簡便さが投資回収に影響する場合、既存の施工プラクティスと互換性のあるシステムを好む傾向があります。スマート床暖房は、快適性、エネルギー効率、ホームオートメーションを同時に実現するため、スマートフローリング市場において独自の技術路線を維持しています。Warmupが2025年10月に発表した「7iE」は、Matter対応の制御システムが床暖房を主要なスマートホームエコシステムに接続できることを実証し、高級住宅や改修プロジェクトにおける床暖房の魅力を高めました。

エネルギーハーベスティング床材は、最も急成長している技術セグメントであり、2031年のCAGRは44.57%と予測されています。これは、材料コストの低下と、自己発電型センサノードの商用化を推進する電力管理回路の改良に後押しされています。2024年に発表された調査では、1枚あたり最大246mWのエネルギーを回収可能なタイルのプロトタイプが、材料費10.20米ドルで実現されたことが示され、人通りの多い使用事例において、その経済性が急速に改善していることが明らかになりました。また、低コストでバッテリー不要のスマート舗装システムに関する追加の調査も、無線通信の負荷が低下するにつれて、発電機能を備えた表面がより実用化されつつあるという考えを裏付けています。ETHチューリッヒの「LignoVolt」プロジェクトは、改質木材にロシェル塩の結晶を埋め込んでリサイクル可能な圧電パーケットを作成することで新たな次元を加え、スマートフローリング市場を高級インテリアデザインや持続可能性を重視した改修の議論の場に導いています。静電気散逸型スマートフローリングやインタラクティブLEDフローリングは依然としてニッチなセグメントですが、スマートフローリング市場の技術基盤をエレクトロニクス製造、データセンター、小売、エンターテインメント施設へと広げています。

2025年時点で、スマートフローリング市場のシェアの65.53%をハードウェアが占めていましたが、ソフトウェアは2031年までCAGR43.92%で拡大すると予測されています。この出発点は、初期導入における物理的な性質を反映したものでした。なぜなら、センサカーペット、ゲートウェイハブ、エッジプロセッサが、各設置環境において不可欠な基盤層を形成していたからです。スマートフローリング市場の初期段階では、購入者は分析、アラート、またはビルシステムとの統合の恩恵を受ける前に、データ収集スタック全体に資金を投入する必要がありました。これにより、特にモジュール性よりも信頼性が重視される商業施設において、ハードウェア、ローカルコンピューティング、設置サポートを1つの包装として提供できるベンダーが有利となりました。また、これは初期の収益が、継続的なソフトウェアプロバイダではなく、物理的な製品サプライヤーに集中していたことを意味していました。

現在、ソフトウェアの重要性が高まっています。なぜなら、分析サービスのサブスクリプション、可視化ツール、ビル管理APIは、新たな建設サイクルを経ることなく、既存の床に追加できるからです。このモデルは、スマートフローリング産業にとって重要です。なぜなら、継続的な収益を生み出し、平方フィートあたりの生涯価値を向上させるからです。また、センサコストの低下により、長期的にはハードウェア価格への圧力が生じる一方で、分析サービスは価格維持が容易であるため、利益率構造も変化します。導入ベースが拡大するにつれ、占有状況ダッシュボード、アラートロジック、ワークフロー統合を管理するベンダーは、ハードウェアの筐体のみを供給するベンダーよりも、より強固な商業的立場を確立する可能性が高いと考えられます。したがって、スマートフローリング市場の次の段階は、サプライヤーがオープンな相互運用性と、顧客が継続して対価を支払う意思のある独自ソフトウェアの価値を、いかにうまく組み合わせられるかにかかっていると言えます。

地域別分析

北米は2025年にスマートフローリング市場シェアの42.73%を占め、地域における主導的な地位を維持しました。同地域は、企業用技術の購入者が多数存在すること、グリーンビルディング規制が積極的に施行されていること、コンプライアンス主導の調達に既に慣れている医療システムがあることなどの恩恵を受けています。米国では、CMS 42 CFR§483.25(d)による介護施設の要件が、転倒防止への投資を引き続き後押ししており、これがスマートフローリング市場において最も規制と密接に関連するセグメントの一つを強化しています。また、需要応答型空調(HVAC)プログラムも、施設運営者が占有データを測定可能な省エネ効果や運営効率と結びつけることができるため、同地域における床面センシングの導入根拠を強化しています。欧州は、建築物のエネルギー性能に関する指令による建築物効率化規則や、プライバシーが重視される職場環境における匿名センシング手法の魅力に支えられ、スマートフローリング市場において引き続き重要な地域となっています。

アジア太平洋は2031年までにCAGR44.54%で成長すると予測されており、スマートフローリング市場において最も急速に拡大している地域セグメントとなります。中国ではすでにオフィス物件において商用規模での利用実績があり、スマートセンシングフロアが照明やHVACシステムと連携しています。例えば、寿城国際センターでは夕方の電力消費量が約40%削減されました。日本は高齢者ケアの需要が旺盛な市場であり、Magic Shieldsは2026年4月までに「Koroyawa Sensor Mat III」を1,600施設に導入したと報告しています。インドは、工業団地の近代化やスマートビルディングの普及を通じてさらなる需要源となり、同地域のスマートフローリング市場に商業施設と産業施設の両方の需要をもたらしています。韓国、オーストラリア、ニュージーランドも、センサ主導のインフラ更新を支援するスマートシティやコネクテッドビルディングのプログラムを通じて、この地域の市場構成に貢献しています。

南米、中東・アフリカは依然としてスマートフローリング市場における割合は小さいも、大規模なインフラプロジェクトが調達を開始すれば需要が急速に拡大する可能性があるため、戦略的に重要な地域です。ブラジルとアルゼンチンは依然として商用スマートビルのパイロット事業に重点を置いていますが、南アフリカはアフリカの商用不動産において最も明確な早期導入国となっています。湾岸諸国では、都市規模の開発プログラムが、動的かつインタラクティブな床材への需要創出につながっており、Pavegenは、都市インフラの目標を支援できるエネルギー自給型の公共空間用床材への関心が高まっていることを強調しています。トルコ、ナイジェリア、エジプト、同様の市場におけるより広範な普及は、持続的な都市投資、信頼性の高い統合性能、大規模導入における投資回収の明確な証拠にかかっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートホームのリノベーションと改修プロジェクトの増加

- オフィス空間における占有率分析技術の急速な商用化

- 高齢者介護施設における転倒検知システムの法的要件

- 組み込み型電力管理アルゴリズムによる省エネ効果

- 成熟した印刷用圧電材料によるBOMコストの低減

- マルチモーダル交通ハブにおける都市モビリティ・フローリングの統合

- 市場抑制要因

- 世界の相互運用性基準の欠如

- 初期の設置と校正コストが高め

- 連続的な動作検知に関するデータプライバシーの懸念

- エネルギーハーベスティングタイルの機械的耐久性の限界

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- 技術別

- センサ内蔵床タイル

- スマート床暖房(電気式と温水式)

- エネルギーハーベスティング床材

- 静電気散逸性/ESDスマートフローリング

- インタラクティブLED/ビジュアライゼーションフローリング

- エンドユーザー別

- 住宅

- 商業

- 産業・物流

- スポーツフィットネス施設

- 公共インフラ/スマートシティ導入

- その他

- 用途別

- 占有率と空間利用率分析

- 転倒検知と高齢者ケアモニタリング

- HVACとエネルギー管理

- セキュリティとアクセスコントロール

- 顧客エンゲージメントとウェイファインディング

- ゲームとインタラクティブエンターテインメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SensingTex S.L.

- Pavegen Systems Ltd.

- Future-Shape GmbH

- Tarkett S.A.

- Mohawk Industries Inc.

- Shaw Industries Group Inc.

- Forbo Holding AG

- Interface Inc.

- Gerflor Group

- Beaulieu International Group

- Warmup PLC

- nVent Electric plc

- nora Systems GmbH

- Flowcrete Group Ltd.

- Sensora PLC

- Electroroute Ltd.

- Huawei Technologies Co. Ltd.(Smart Campus Flooring)

- ABB Ltd.(Motion and Smart Buildings Division)

- Siemens AG(Smart Infrastructure)

- Honeywell International Inc.(Building Technologies)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日