産業廃水処理用機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Wastewater Treatment Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062057

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

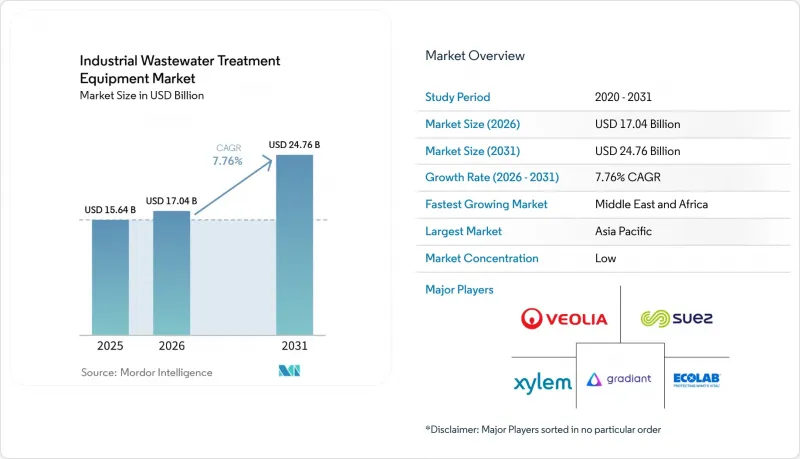

Mordor Intelligenceによると、産業廃水処理用機器の市場規模は、2025年の156億4,000万米ドルから2026年には170億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.76%で推移し、2031年には247億6,000万米ドルに達すると予測されています。

本レポートは、設備タイプ(沈殿槽および溶存空気浮上(DAF)システム、膜システムなど)、処理段階(一次処理など)、最終用途産業(石油・ガスなど)、処理能力(1,000m3/日未満など)、サービス形態(新規設置など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の産業廃水処理用機器市場の動向と洞察

厳格な産業排水規制とPFAS基準が、予定外の設備投資を促進

PFAS規制は、産業用廃水処理機器市場において、予期せぬ設備投資の最も明確な要因となっています。米国環境保護庁(EPA)が2025年1月に発表した、ケースバイケースのTBELファクトシートでは、許可証作成者は、有機化学物質、プラスチックおよび合成繊維、金属仕上げ、電気めっき、電気・電子部品、パルプ・紙、繊維工場など、複数の産業カテゴリーにわたるPFASを排出する施設について、経済的に実現可能な最善の利用可能な技術(BAT)を評価することが求められています。この変化が重要である理由は、従来は二次処理に依存していた多くの施設が、現在、粒状活性炭、イオン交換、およびその他のPFASに特化した精製工程といった高度なシステムへの移行を迫られているためです。また、EPAは「水質浄化法」に基づき、方法1633Aおよび1621を提案しました。これにより、測定対象が特定化合物からより広範なPFASスクリーニングへと拡大され、2026年および2027年には、より大規模な排水特性評価作業が実施されることになります。2024年12月に発行された「予備計画16」は、分類別排水ガイドラインの策定作業をさらなる産業部門へと拡大し、現在の予算サイクルを超えてコンプライアンスのパイプラインを維持するものです。その結果、直接的なPFAS発生量が少ない事業者であっても、共同工業団地内に所在している場合や混合廃水を受け入れている場合には、設備更新の支出を余儀なくされる可能性があり、これにより産業廃水処理機器市場の潜在的な顧客基盤が拡大することになります。

水の再利用とゼロ・リキッド・ディチャージ(ZLD)の導入が処理の経済性を再定義

水の再利用とゼロ・リキッド・ディチャージ(ZLD)の導入により、産業廃水処理機器市場の経済的重点は、廃棄から回収へと移行しつつあります。『Nature Reviews Clean Technology』誌の2025年のレビューによると、高回収率逆浸透、電気透析、および機械式蒸気再圧縮を組み合わせたハイブリッドZLDシステムは、第一世代の熱式ZLDシステムと比較してエネルギー使用量を30~50%削減でき、これによりプロジェクトの投資回収期間が大幅に短縮されることが明らかになりました。2025年11月にハーベイ・マッド・カレッジが発表した研究によると、生物学的前処理と高回収率逆浸透を組み合わせたZLDは、循環式冷却塔の用途において、淡水取水量を最大95%削減できることが示されました。こうした改善は、水不足に悩む生産地域において最も重要であり、それは再利用の経済性を単なるサステナビリティ報告にとどまらず、資本計画の段階にまで組み込むことにつながるからです。需要への影響はもはや最終処理段階に限定されません。回収率の向上は、塩水濃縮、蒸発、および塩結晶化装置に対する二次的な需要も生み出すため、サプライヤーはこれらを統合的な提案の一部として位置づける必要性がますます高まっているからです。これが、産業廃水処理用機器市場が、個別の処理スキッドではなく、より大規模なバンドル型ソリューションパッケージへと移行している理由です。

先進システムの高い資本コストとエネルギー集約性が新興市場での導入を制約

コストに敏感な地域において、資本コストと電力需要は依然として産業廃水処理用機器市場にとって最も差し迫った障壁となっています。原案では、熱式ZLDシステムは処理水1立方メートルあたり20~30kWhを消費する一方、最適化されたハイブリッドHRRO-MVR構成でも依然として8~12kWh/m3を必要とし、プロジェクトの実現可能性が産業用電気料金に大きく左右されることが指摘されています。2025年の『Nature Reviews Clean Technology』の評価は、新しいハイブリッドシステムが従来の熱式ZLDよりも実質的に優れているという見解を支持していますが、同時に、エネルギー集約度は解決済みの問題ではなく、依然として設計および経済性の中心的な課題であることも明らかにしています。これは、電力の安定供給が不均一であり、資金調達コストが排出回避や淡水節約による価値を容易に上回ってしまう新興市場において、特に重要な問題です。これに対し、産業界からは、産業ユーザーにとっての参入障壁を下げる、よりモジュール化・コンテナ化された設備が提案されています。しかし、電力の確保が依然として実際の運用可能性を左右するため、このアプローチでは問題の一部しか解決できません。エネルギー消費量がさらに低下するまでは、産業用廃水処理設備市場において、資本力のある大規模事業者と中規模施設との間で、導入格差が生じ続けるでしょう。

セグメント分析

2025年時点で、膜システムは設備タイプ別セグメントの31.67%を占め、産業用廃水処理設備市場において最大の製品カテゴリーとなりました。この優位性は、高純度の放流水質または工業用グレードの再生水が必要なプラントにおいて、逆浸透(RO)および限外ろ過(UF)が広く採用されていることを反映しています。また、このカテゴリーは、スパイラル巻きおよび中空糸膜形式における長年にわたる改良の成果も享受しており、それにより、膜技術はニッチな最終処理用途から、中核的な産業用処理プロセスへと移行する一助となっています。2025年の科学文献では、特に水の再利用が二次的なメリットではなくプロジェクトの経済性の一部となる場合において、膜技術に基づくアプローチが高回収率およびZLD(ゼロ・リキッド・ディチャージ)システム構築の中心であることを引き続き示しています。こうした導入実績の厚みにより、膜サプライヤーは、産業用廃水処理機器市場全体において、交換部品、消耗品、および性能アップグレードの分野で強固な地位を確立しています。

このセグメント内で最も急速な成長が見込まれるのは蒸発・結晶化システムであり、2031年までCAGR8.34%で拡大すると予測されています。産業廃水処理用機器市場におけるこの分野は、ZLD(ゼロ・リカバリー・リユース)の義務化と、高回収率の膜再利用システムから生じる濃縮液ストリームの増加によって牽引されています。2025年の『Nature Reviews Clean Technology』誌のレビューでは、ハイブリッド再利用アーキテクチャが現在、より多くの施設を最終濃縮液管理段階へと導いていることが説明されており、これが塩水濃縮および結晶化装置への需要を直接的に強化しています。沈殿槽や溶存空気浮上法、生物処理装置、化学処理装置、ならびにろ過・分離システムは、依然として不可欠な基盤層であり、老朽化した既存設備に伴う更新需要の恩恵を受け続けています。また、汚泥処理・脱水設備も、処分条件が厳格化していることから、再び投資家の注目を集めており、これにより、このカテゴリーは以前の規制順守サイクルに比べて、より戦略的な役割を担うようになっています。

2025年、二次処理は世界の産業廃水処理用機器市場において42.53%を占め、設置価値ベースの市場規模において最大のプロセス段階となりました。この地位は、生物処理が依然として日常的なコンプライアンスの中核を成す、ほとんどの産業廃水規制枠組みにおいて、二次処理が必須の役割を担っていることを反映しています。設置面積や排水質基準がより厳格化されている新規プロジェクトにおいて、移動床式バイオフィルム反応器(MBBR)や膜生物反応器(MBR)は、従来の活性汚泥法に対して着実にシェアを拡大しています。この変化は、プロジェクトあたりの設備構成を増加させ、産業廃水処理機器業界における制御、監視、曝気、および膜統合型設計の価値を高めるという点で重要です。また、再利用を採用しない施設であっても、信頼性の高い二次処理性能を維持する必要があるため、安定した基礎需要を支えることにもつながります。

資源回収と水の再利用は、2031年までのCAGR8.45%で最も急速に成長しているプロセス段階であり、これは産業廃水処理機器市場がエンドユーザーによってどのように捉えられているかという点において、より広範な変化を示唆しています。廃水は、単なる処分負担として扱われるのではなく、再生水、バイオガス、塩類、栄養素、あるいは金属を生み出すことができる回収可能な資源として、ますます扱われるようになっています。2026年4月にミシシッピ州でヴェオリアとアマゾンが締結した再生水冷却に関する提携は、再利用が現在、産業規模で契約化されていることを示しており、2027年の稼働開始後、最初の施設では年間8,300万ガロン以上の飲料水を再利用することが見込まれています。『Nature Reviews Clean Technology』およびハーベイ・マッド・カレッジによる2025年の学術レビューも、再利用が商業的に勢いを増している理由を示しています。回収率の高いシステムは節水効果を十分に高め、設備投資計画の変更を促すからです。このプロセス段階が拡大するにつれ、三次処理、濃縮液処理、および回収の経済性を単一の設計に統合できるサプライヤーは、産業用廃水処理機器市場においてより強固な地位を築くことになるでしょう。

地域別分析

2025年時点で、アジア太平洋地域は世界の産業廃水処理用機器市場の38.96%を占めており、依然として圧倒的な差で最大の地域貢献者としての地位を維持しています。中国は、石油化学、金属、繊維、電子機器にわたる密な産業基盤を有していること、また、大規模な既存設備が初期の規制遵守段階からアップグレードおよび最適化のサイクルへと移行しつつあることから、依然として中核的な存在です。インドもまた、医薬品、電子機器、食品加工、特殊化学品分野における製造能力の拡大に伴い、その役割を拡大しており、新規施設の計画段階から当初より廃水処理が組み込まれています。アジア太平洋地域の産業用廃水処理機器市場は、水不足に悩む産業クラスターにおける水の再利用やZLD(ゼロ・リクエスタ・リソース)の普及拡大によっても強化されています。これらの地域では、処理技術の進歩に伴い、水回収の経済性が向上しています。韓国と日本では、半導体およびディスプレイ産業の拡大に伴い、プロセス用水と廃水の管理がより厳格化される必要があり、さらに先進的な製造チェーン全体でPFAS(パーフルオロアルキル物質)のモニタリングが注目を集めていることから、さらなる需要が生まれています。

中東・アフリカ地域は最も成長が著しい地域であり、2031年までのCAGRは8.51%に達し、地域別に見ても産業用廃水処理設備市場において最も成長が著しいフロンティアとなっています。サウジアラビアとアラブ首長国連邦(UAE)がその勢いの大部分を牽引しており、産業の多角化により、石油化学、金属、製薬、そして新たな製造ラインにおいて廃水処理の需要が生まれています。この地域では、高回収率処理のビジネスケースは、規制対応と同様に、淡水コストの削減に大きく依存していることが多く、そのため、水ストレスが比較的少ない地域に比べて、再利用やZLD(ゼロ・リキッド・ディチャージ)システムが経済的に魅力的となっています。高回収率の再利用システムに関する学術研究もこの方向性を裏付けています。なぜなら、淡水取水量の大幅な削減は、産業用冷却やプロセス用途における高度処理の価値を向上させるからです。アフリカは絶対的な規模では依然として小さいもの、南アフリカの鉱業やナイジェリアの製油所関連の処理ニーズは、長期的なプロジェクトの機会を示唆しています。

欧州は2025年に有意義なシェアを維持し、化学、製薬、自動車関連施設が高い排水処理基準を維持しているドイツ、英国、フランスに牽引され続けています。同地域はアジア太平洋地域ほど新規建設による成長への依存度は低いもの、排出規制が厳格化し、汚泥処理コストが上昇する中、設備の更新・アップグレードサイクルは活発なままです。北米は、産業廃水処理機器市場において、規制順守主導という明確な特徴を持っています。これは、PFAS規制により、産業廃水排出事業者が、従来の二次処理システムでは提供できない、より高度な処理へと迫られているためです。ブラジルとアルゼンチンが主導する南米では、パルプ・製紙、鉱業、食品加工からの需要が引き続き見込まれますが、資金調達環境や為替の変動により、同地域の根本的な産業ニーズに比べてプロジェクトの実施時期は依然として抑制されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格な産業排水規制とPFAS基準

- 水の再利用とゼロ・リキッド・ディチャージの導入

- 水多用産業における生産能力の拡大

- AI主導の自動化とライフサイクルコストの最適化

- 半導体ファブの拡張とPFAS除去のニーズ

- AIデータセンターにおける再生水による冷却需要

- 市場抑制要因

- 先進システムの資本集約度およびエネルギー集約度の高さ

- ファウリング、スラッジ処理、および熟練オペレーターの不足

- PFAS濃縮液および塩水の処理におけるボトルネック

- 既存施設の改修における制約と公共下水処理場の処理能力の限界

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 市場におけるマクロ経済動向の分析

第5章 市場規模と成長予測

- 機器タイプ別

- 沈殿槽および溶存空気浮上装置

- 膜システム

- 生物処理装置

- 化学処理装置

- 汚泥処理・脱水装置

- ろ過・分離装置

- 蒸発・結晶化システム

- プロセス段階別

- 一次処理

- 二次処理

- 三次処理および高度処理

- 資源回収および水の再利用

- エンドユーズ産業別

- 石油・ガス

- 食品・飲料

- 発電

- 化学・石油化学

- パルプ・紙

- 鉱業・金属

- 医薬品

- 半導体およびエレクトロニクス

- テキスタイル

- その他のエンドユーズ産業

- 能力別(m3/日)

- 1,000未満

- 1,000~10,000

- 10,000以上

- サービス形態別

- 新規導入

- 改修およびアップグレード

- モバイル/レンタルユニット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Veolia Water Technologies

- SUEZ SA

- Xylem Inc.

- Gradiant Corporation

- Ecolab Inc.

- Aquatech International

- Pentair Plc

- Solventum Corporation

- Kurita Water Industries

- Koch Separation Solutions

- Toray Industries

- Alfa Laval

- IDE Technologies

- Biwater

- Ovivo

- Calgon Carbon Corporation

- DuPont Water Solutions

- Kemira Oyj

- AECOM

- Mitsubishi Chemical Aqua Solutions

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日