空港滑走路安全システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Airport Runway Safety Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062056

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

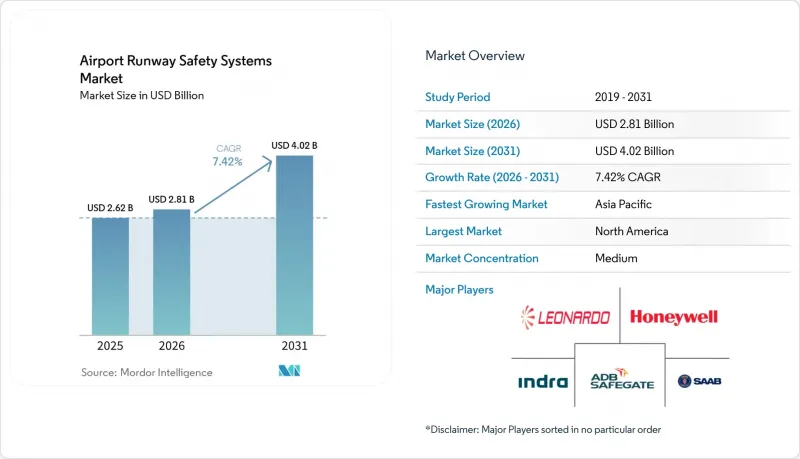

Mordor Intelligenceによると、空港滑走路安全システム市場の規模は、2025年の26億2,000万米ドルから2026年には28億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.42%で推移し、2031年には40億2,000万米ドルに達すると予測されています。

本レポートは、システムタイプ(滑走路侵入回避・警報システム、異物検知システムなど)、技術(レーダー、ライダーなど)、導入形態(新規導入、アップグレード・改修)、エンドユーザー(民間空港、軍用空港)、地域(北米、欧州など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の空港滑走路安全システム市場の動向と洞察

世界の航空交通量と滑走路処理能力の増加が、安全性の向上を必要としています

旅客数と運航の増加により、空港滑走路安全システム市場における多層的な監視、警報、およびコックピット状況認識ツールへの需要が維持されています。国際空港評議会(ACI)は2024年の交通量増加を報告しており、これが滑走路の移動密度を高め、管制官用ツールと組み合わせた自動衝突検知の必要性を強めています。FAAの事故データは、運航の増加によりリスクがより混雑した滑走路に集中していることを示しており、これは地上状況認識および滑走路ステータスロジックへの投資を後押ししています。処理能力を維持するためには、主要ハブ空港における新たな滑走路や誘導路の再配置に伴い、ピーク時の負荷下でも間隔基準を維持できるよう、地上移動システムを並行してアップグレードする必要があります。空港滑走路安全システム市場は、高頻度の使用事例からも恩恵を受けています。こうした場面では、管制官やパイロットは、手動監視の限界を超える多様な気象・交通状況下においても、一貫した警報に依存しています。このような環境下では、検知から警報までの時間を短縮し、管制官の業務負荷を増大させることなく管制塔のツールやコックピットへのアドバイザリーと統合できるシステムへの購入需要が持続しています。

厳格な国際航空安全規制がシステム導入を推進

規制プログラムにより意思決定サイクルが短縮され、空港滑走路安全システム市場において、安全技術は任意の購入対象から義務付けられた機能セットへと移行しています。2026年末までに米国の74空港に滑走路侵入検知装置を導入するというFAAの計画は、政策がいかにして地上状況把握ツールの導入に向けた明確なタイムラインを設定し得るかを示しています。ICAOは多国間安全計画において滑走路侵入の削減を重要課題として位置づけ、交通量の増加に合わせて拡張可能な監視・警報機能の導入が必要であることを強調しています。この動きは、認証にかかるコストを吸収し、空港滑走路安全システム市場において技術成果物を監査対応可能な文書と整合させることができる、確立されたベンダーにとって有利に働きます。また、運航事業者もこれらの規制を根拠として、規制環境下で事故防止効果をもたらすマルチセンサー融合プラットフォームへの予算再配分を正当化しています。

小規模空港における多額の設備投資要件と不透明なROI

資本集約性と運営予算の制約により、小規模空港が包括的な地上移動および警報システムに資金を投入することは困難になっています。ハードウェアコストが低下したとしても、プログラム費用には統合、車両への装備、スタッフ研修、サイバーセキュリティなどが含まれ、限られた資金を複数の予算サイクルにわたってやりくりしなければなりません。FAAが支援する「Surface Awareness Initiative」の導入のようなクラウドネイティブなアプローチは、初期費用と設置時間を削減し、大規模なレーダーインフラを必要とせずに、より多くの拠点が地上状況認識を導入できるよう支援します。協力型ADS-Bベースのシステムは導入を簡素化し、管制塔のある環境であれば90日以内の展開を可能にするため、スケジュールの複雑さやサービス中断のリスクを軽減します。しかし、継続的な利用料やサイバーセキュリティコンプライアンス要件は、非必須のシステムアップグレードよりも収益創出施策を優先せざるを得ない小規模な運営者にとって課題となります。このような状況は、空港が運用プロファイルや季節ごとのピークパターンに合わせて段階的に機能を追加するモジュール型のアプローチを促進しています。

セグメント分析

2025年、滑走路侵入回避・警報システムは、FAAによる滑走路侵入防止装置の導入推進や、コックピットおよび管制塔の状況認識を強化するプログラムの支援を受け、空港滑走路安全システム市場において27.54%という最大のシェアを占めました。空港滑走路安全システム市場は、コックピットや管制塔のツールにおいてGPSや協調監視信号を活用することで、警報機能の層を拡大し続けており、それによって複雑な地上移動時の反応時間を短縮しています。異物検知システムは最も急成長しているシステムタイプであり、2031年までのCAGRは8.15%と予測されています。これは、自動滑走路清掃や、視界不良条件下での高精度な検知閾値に対する運営者の需要を反映したものです。導入事例のシェアが拡大しているのは、固定式光学センサーと機械学習(ML)による分類を組み合わせて、異物を特定し、作業員を派遣し、閉鎖までのタイムラインを記録して継続的な改善を行うシステムです。これは、予測的な現場運用に向けた空港滑走路安全システムの動向と合致しています。地上移動監視・誘導システムは依然として中核的な層を占めていますが、クラウドホスト型のバリエーションは、設置期間を短縮し、複数の空港ネットワークにわたる拡張を簡素化しています。

調達方針は現在、ライフサイクル思考を反映しており、照明、標示、車両追跡と統合されたモジュール式システムを求める空港が増えています。大規模ハブ空港では監視および安全ロジックのアップグレードが続いていますが、中規模空港ではADS-Bベースの状況認識を導入し、将来的には完全なA-SMGCS機能の構築を目指しています。独立した滑走路照明や標識は、より広範なプラットフォームに統合されつつあり、これにより運営者は、移動状況に合わせた自動化ルールに基づいて構成を調整・検証できるようになっています。滑走路の拡張や舗装の更新サイクルが加速するにつれ、制動システムや舗装モニタリングの需要も高まっており、LiDARやビジョンベースの検査技術により、検査の信頼性が著しく向上しています。これらのカテゴリー全体において、空港滑走路安全システム市場では、継続的な改善を可能にする相互運用可能なシステム構成が重視されており、各イベントや点検後の新たなデータが運用手順や予知保全に反映されています。このアプローチにより、管制官や乗務員の業務負荷を過度に増やすことなく、定時運航率の向上と事故防止が実現されます。

2025年にはレーダーが技術構成の33.45%を占めましたが、空港がミリメートル単位の路面認識と悪天候下での信頼性を優先するにつれ、LiDARは2031年までに年率8.26%で成長すると予測されています。空港滑走路安全システム市場は、長年にわたり路面および進入経路の監視に二次監視レーダーに依存してきましたが、現在では次世代装置が大量のターゲットと複数の出力ストリームを処理し、複雑な交通状況をサポートしています。LiDARは、短距離で微細な異物や地表の異常を高精度で検知することでレーダーを補完し、FOD(異物混入)への対応とエプロン安全プログラムの両方を向上させます。赤外線および光学システムは、夜間や視界不良時の検知範囲を拡大し、AIモデルは、移動エリア周辺の異物、野生動物、地上設備の分類精度を高めます。従来のレーダー網が整備されていない管制塔設置空港において、地上状況認識を拡大するため、協調型ADS-B技術が導入されつつあり、FAAのプログラムでは迅速な展開と管制官による使いやすさが実証されています。その結果、空港滑走路安全システム市場では、レーダーが遠距離の目標を確認し、LiDARや光学入力が近距離の危険物を特定するという、センサーフュージョンがますます重視されるようになっています。

現在の統合における優先事項には、フィードを正規化し、確立された運用概念に従って安全ロジックを適用するデータ融合プラットフォームが含まれます。空港や航空交通管制機関(ANSP)は、干渉やサイバー攻撃下でも性能を維持しつつ、コンプライアンスを簡素化する監査証跡や保守診断機能を提供する技術を求めています。ベンダー各社は、モジュール式コンポーネント、冗長化アーキテクチャ、および専用インフラを必要とせずに複数の空港に拡張可能なクラウド対応分析機能により、これらのニーズに対応しています。AIモデルが成熟するにつれ、カメラやセンサーでのエッジ処理により遅延とネットワーク負荷が軽減され、タイムリーで信頼性の高いアラートを求める管制官の要件に合致します。空港滑走路安全システム市場では、センシングと分析の融合が進み続けており、これにより運用者は、危険の検知から事後検証に至るまで、各データポイントからライフサイクル全体の価値を最大限に引き出すことができます。この組み合わせにより、より効果的な安全確保が可能となり、検知から対策までの時間が短縮されます。

地域別分析

北米は2025年に34.56%のシェアを維持して首位を保ちましたが、アジア太平洋地域は2031年まで年率8.21%で成長すると予測されており、空港滑走路安全システム市場における地域ごとの成熟度の違いが浮き彫りになっています。滑走路侵入の削減や地上状況認識の向上を目的とした米国のプログラムは、管制塔のある空港における監視の死角を埋める迅速な導入に向けた調達を後押ししています。旧式のレーダーをソリッドステート装置に置き換える近代化契約は、最も混雑するハブ空港における信頼性と保守のリスクに対処するものです。これらの動きは、安全範囲を拡大し、空港滑走路安全システム市場において、乗務員の状況認識と管制塔からの指示を整合させるコックピット警報システムと相まって、運用規模の拡大に合わせて拡張可能でありながら、事故リスクを比例して増加させない多層的な保護モデルを生み出しています。

アジア太平洋地域の予測成長率は、設計段階から統合された安全エコシステムを採用したネットワーク拡張や新滑走路の建設を反映しています。プログラムの選択においては、A-SMGCSによる経路設定と誘導、マルチセンサー融合、および空港滑走路安全システムの予知保全を支援するデータプラットフォームが重視されています。LiDARや光学解析技術は、視界不良時のレーダーを補完するものであり、混雑したハブ空港における全天候型運用にとって重要です。協調型監視は、レガシーなレーダー設備を持たない管制塔付き空港において、導入のギャップを埋め、カバー範囲の拡大を加速させます。時間の経過とともに、これらの投資はバランスの取れたシステム構成を構築し、自動化された検知と警報機能により、管制官がピーク時の流量においても一貫した応答時間を維持できるよう支援します。したがって、空港滑走路安全システム市場は、アジア太平洋地域の拡大するネットワーク全体において、機能面の成長が加速すると予想されます。

欧州の動向は、ソリューションのアーキテクチャを初期段階から形作るようになった、厳格なサイバーセキュリティおよび情報セキュリティの義務によって特徴づけられています。PART-IS規制ではリスク評価とサプライヤーの審査が義務付けられており、これらは空港滑走路安全システム市場における統合のスケジュールや文書化の詳細度に影響を与えています。ハブ空港やネットワークでは、実績のあるレーダーにADS-Bや光学センシングを組み合わせ、冗長性を確保するマルチテクノロジーアプローチを維持しています。メンテナンス期間が延長されたライフサイクル契約が一般的であり、これは測定可能な信頼性の向上と段階的な機能拡張が重視されていることを反映しています。中東やその他の成長地域では、グリーンフィールドプロジェクトにおいて、高度な自動化を備えたターンキーシステムがしばしば採用されており、これにより開業時点から高水準の仕様が基準として設定されます。こうしたアプローチは、世界中で同じ目標に向かって収束しています。それは、空港滑走路安全システム市場において、より迅速な検知と明確な警報を通じて事故発生確率を低減する、統合された地上状況の把握を実現することです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の航空需要の増加と滑走路の処理能力の拡大に伴い、安全性の向上が求められています

- 厳格な国際航空安全規制がシステムの導入を促進しています

- 空港の近代化とスマートインフラ構想の加速

- 高度な水上移動・監視技術の導入拡大

- 異物混入(FOD)事案の増加が、自動検知システムの需要を喚起しています

- 予測的な滑走路リスク管理のためのAIとデータ分析の統合

- 市場抑制要因

- 小規模空港における多額の設備投資と不透明な投資回収率

- 老朽化した空港インフラおよびレガシーシステムとの統合における課題

- 地方空港および利用客の少ない空港に対する資金調達の制約

- デジタル滑走路安全システムに関連するサイバーセキュリティリスクの高まり

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- システムタイプ別

- 滑走路侵入防止・警報システム

- 地上移動監視・誘導システム

- 異物(FOD)検知システム

- 滑走路照明および標識

- 舗装モニタリング・管理システム

- 滑走路用アレスターベッド

- 技術別

- レーダー

- LiDAR

- 赤外線/光学

- その他

- 設置形態別

- 新規導入

- アップグレードおよびリファブリッシュ

- エンドユーザー別

- 民間空港

- 軍用空港

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Saab AB

- Thales Group

- Leonardo S.p.A.

- Indra Sistemas S.A.

- Curtiss-Wright Corporation

- RTX Corporation

- ADB SAFEGATE

- L3Harris Technologies, Inc.

- NEC Group

- Varek, Inc(Leidos, Inc.)

- Lockheed Martin Corporation

- XSIGHT SYSTEMS LTD.

- Avlite Systems(Sealite Pty Ltd)

- Navtech Radar Limited(Halma plc)

- Frequentis AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日