インドの倉庫市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Warehouse - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062053

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

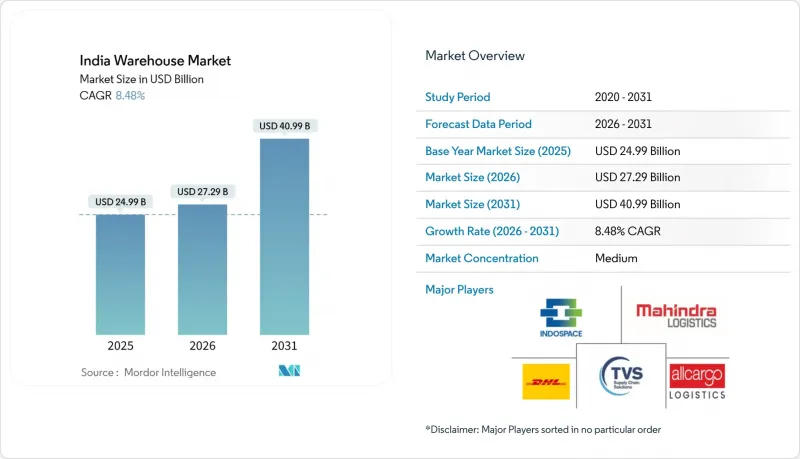

Mordor Intelligenceによると、インドの倉庫市場規模は、2025年の249億9,000万米ドルから2026年には272億9,000万米ドルへと拡大し、2026~2031年にかけてCAGR8.48%で推移し、2031年までに409億9,000万米ドルに達すると予測されています。

本レポートは、倉庫タイプ(一般倉庫・保管、冷蔵倉庫・保管)、グレード(グレードA、グレードB、グレードC、非組織化)、エンドユーザー産業(eコマース・小売、食品・飲料、製薬・ヘルスケア、その他)、地域(北インド、南インド、西インド、東インド、中央インド)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの倉庫市場の動向と洞察

国家物流施策(NLP~2022)の実施

同施策は、2030年までに物流コストをGDPの8%以下に削減することを目標としており、これにより組織型倉庫への投資が促進されています。州レベルのCLAP(州物流行動計画)では、特にマハラシュトラ州、グジャラート州、タミル・ナードゥ州において、承認サイクルを短縮するワンストップ・クリアランスが導入されています。ULIPによる36の中央と州レベルのシステムの統合により、貨物と容量のリアルタイム可視化が実現し、3PL事業者用の動的なスペース配分が可能となります。4,600億インドルピーの資金を背景に義務付けられた35のマルチモーダルロジスティクスパークには、倉庫、税関、輸送の拠点が組み込まれており、利用可能な内陸部の立地範囲を拡大しています。テナントは鉄道と道路の接続ポイントへのアクセスを迅速化でき、全体的な滞留時間を短縮し、在庫回転率を向上させることができます。

専用貨物回廊とマルチモーダル物流パークの稼働

2025年までに、西部と東部の回廊は96.4%の完成率に達し、時速100kmで走行する貨物列車が1日352本運行可能となり、デリー~ムンバイ間とルディアナ~コルカタ間の輸送時間を最大40%短縮しました。現在、テナントは回廊の結節点から30km圏内の立地を好んでおり、ルハリやビワンディでの堅調な需要吸収がその証拠となっています。IndoSpaceによる170万平方フィートのビワンディ・パークや、Welspun Oneによる120万平方フィートのタレガオンプロジェクトといった開発業者の発表では、DFCインターチェンジや計画中のMMLPへの近接性が特に強調されています。

環境影響評価と防火安全認可の長期化

2万平方メートルを超える施設は、環境森林気候変動省(MoEFCC)のガイドラインに基づき環境影響評価(EIA)の承認が必要であり、これによりプロジェクトの立ち上げ期間が最大12ヶ月延長されます。また、高層倉庫構造物については、NBC~2016(2016年国家建築基準)に基づき、スプリンクラーや消火栓に関する厳格な基準への適合が求められます。開発業者は、遅延を軽減するために、EIAの適用基準を下回る規模でプロジェクトを段階的に進めることがあり、その際、規模の経済性を犠牲にしています。2024年のWDRAハンドブックは技術基準の統一を目指していますが、その採用状況は州によって異なります。

セグメント分析

2025年時点で、インドの倉庫市場シェアの60.01%を一般倉庫・保管が占めており、EC、FMCG、エンジニアリング製品に対応しています。冷蔵倉庫は、ワクチンの流通、QSR(クイックサービスレストラン)の拡大、生鮮食品の輸出を背景に、CAGR12.94%で成長すると予測されています。スノーマンロジスティクスは、2026年3月までに22都市でパレット収容能力を15万4,330から16万230に拡大し、プネーとパトナに新拠点を追加しました。冷蔵施設は、常温倉庫に比べて最大60%高い賃料プレミアムが設定されており、厳格なコンプライアンス要件のギャップにより、85~90%の入居率を達成しています。したがって、インドの倉庫市場において、コールドチェーンのサブセグメントの規模は、2031年まで常温倉庫の新規供給を上回ると予測されています。

製薬企業のテナントは、WHO-GDP認証を受けた環境と継続的なモニタリングを求め、これにより長期リースが維持され、専門事業者にとってより高い収益率をもたらしています。一般倉庫も依然として重要ですが、コモディティ化やマイクロ市場の供給過剰が賃料の上昇を抑制しており、これによりオーナーは自動化やESG機能の導入を迫られています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国家物流施策(NLP~2022)の実施

- 専用貨物回廊とマルチモーダル物流パークの稼働

- 生産連動型インセンティブ(PLI)制度が国内製造業の在庫需要を押し上げている

- オムニチャネル小売が推進する分散型マイクロフルフィルメントセンター

- ESG基準に準拠した「グリーンウェアハウス」認証の急増が、優良テナントを惹きつけています。

- eコマース返品増加に伴うリバースロジスティクスと返品処理スペースの需要

- 市場抑制要因

- 環境影響評価と防火安全審査の長期化

- 不安定な電力供給が自動システムの稼働時間を脅かし、バックアップ設備への設備投資を増大させている

- 熟練した倉庫自動化技術者の不足

- 倉庫の火災リスクと気候リスクによる保険料の高騰

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 倉庫タイプ別セグメンテーション

- 一般倉庫・保管

- 冷蔵倉庫・保管

- グレード別セグメンテーション

- グレードA

- グレードB

- グレードCと非組織化

- エンドユーザー産業別セグメンテーション

- Eコマース・小売

- 食品・飲料

- 製薬・ヘルスケア

- 自動車

- 製造エンジニアリング製品

- その他

- 地域別セグメンテーション

- 北インド

- デリー・NCR

- パンジャブ州

- ハリヤーナ州

- その他

- 南インド

- カルナータカ州

- タミル・ナードゥ州

- テランガーナ州

- その他

- 西インド

- マハラシュトラ州

- グジャラート州

- その他

- 東インド

- 西ベンガル州

- オリッサ州

- その他

- インド中部

- マディヤ・プラデーシュ州

- チャッティースガル州

- 北インド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mahindra Logistics

- Snowman Logistics

- IndoSpace

- DHL Group

- VRL Logistics Limited

- TVS Supply Chain Solutions

- Allcargo Logistics

- TCI Supply Chain Solutions

- Delhivery

- Safexpress

- LOGOS India

- Godamwale Logistic

- Warehouzez

- Ascendas Firstspace

- StarAgri Warehousing

- Blue Dart Express

- ColdEx Logistics

- Kintetsu World Express (India) Pvt. Ltd.

- XpressBees

- Apollo LogiSolutions*

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日