建設用ドローン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Construction Drones - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062050

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

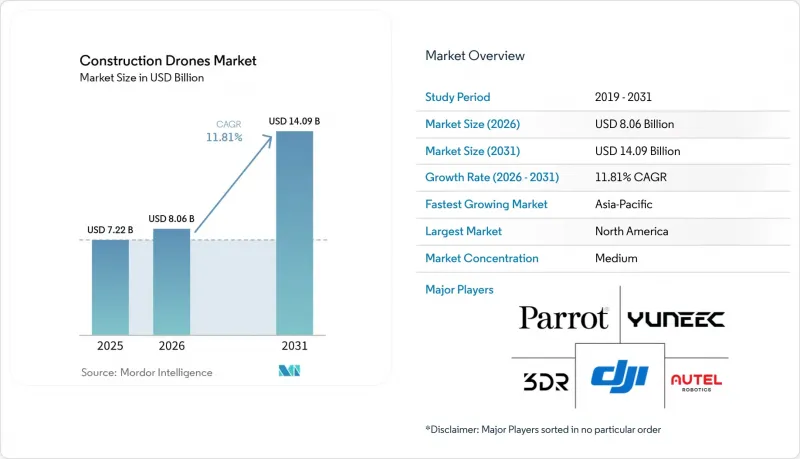

Mordor Intelligenceによると、建設用ドローンの市場規模は2025年に72億2,000万米ドルと評価され、2026年の80億6,000万米ドルから2031年までに140億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.81%で成長すると予測されています。

本レポートは、タイプ(回転翼、固定翼、ハイブリッド)、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(土地測量および地形図作成など)、エンドユーザー(住宅建設会社、商業建設請負業者、産業用)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の建設用ドローン市場の動向と洞察

現場測量およびマッピングへの急速な普及

建設用ドローン市場において、ドローンを活用した測量業務は、専門的な作業から、多くのプロジェクトタイプにおける通常の業務ワークフローへと移行しています。プロジェクトチームは、従来の人的手法に比べて現場での労力を削減しつつ、空撮データを用いて点群データや3D測量成果物を生成しています。BIMとドローンの統合に関する調査によると、ドローンによる現実のキャプチャは、現場で生成された3D測量画像と設計モデルを直接比較することを可能にすることで、モニタリングと進捗管理を改善します。これにより、より頻繁な測量サイクルが現実的になり、建設用ドローン市場全体において、定期的なソフトウェアサブスクリプションや管理型データサービスへの需要が高まっています。また、週次あるいは日次でのキャプチャがコストと時間の両面で正当化されやすいため、竣工図面に対する施主の期待も高まっています。こうした期待が契約条件に反映されるにつれ、建設用ドローン市場では、単発の機体購入ではなく、継続的な利用による安定した収益源が拡大しています。

BIMとデジタルツインの統合による牽引

建設用ドローン市場では、単なるドローンの導入キャンペーンだけでなく、BIMやデジタルツインのワークフローからも構造的な需要が生まれています。ドローンで生成された点群データがデジタルプロジェクト環境に取り込まれることで、チームは計画された作業と実際の現場状況を、手作業による確認を最小限に抑えながら、より迅速に比較できるようになります。査読付き調査によると、ドローンによる実態計測データで支えられたデジタルツインシステムは、仮想的な計画と物理的な建設進捗とのリアルタイム同期を改善することが確認されています。つまり、公共機関のクライアント、融資機関、あるいは標準規格に基づくサプライチェーンからの新たなBIM要件が一つ増えるごとに、建設用ドローンの対象市場も拡大するということです。ソフトウェアプロバイダーはこの傾向から大きな恩恵を受けています。なぜなら、価値が単に機体の性能だけでなく、分析、モデル比較、ワークフローの統合へとシフトしているからです。そのため、建設用ドローン市場では、ソフトウェアの成長がハードウェアの成長を上回っています。

厳格な空域規制とプライバシー規則

規制の断片化は、建設用ドローン市場の拡大における最も明白な制約の一つであり続けています。密集した都市部のプロジェクトエリアは、多くの場合、管制空域の下に位置しており、そのため、承認、免除、および運用条件は、技術そのものよりも複雑になっています。米国では、FAAが2025年8月にBVLOS(視界外飛行)に関する規則制定案を公表し、複数の人口リスクカテゴリーにわたる性能ベースの枠組みを提示しましたが、意見募集プロセスは2026年まで継続されました。欧州では、規則(EU)2019/947に対するEASA改正第5号が2025年5月に発効し、フランスは2026年1月から従来の国内基準に基づく運用シナリオを終了させ、DGACの監督下におけるEU固有のカテゴリーに基づく認可への移行を義務付けました。こうした相違点は、国境を越えて事業を展開する企業や、敏感な施設の近くで事業を行う企業にとって、コンプライアンスへの取り組みを増加させるものであり、法的および航空関連の支援リソースが充実した大規模な事業者に有利に働きます。運用規則がより予測可能になるまでは、建設用ドローン市場は、規制の厳しい環境において、拡大のペースが鈍化する状況が続くと見られます。

セグメント分析

2025年の建設用ドローン市場において、回転翼プラットフォームは71.17%のシェアを占めました。これは、都市部の建設現場、限られた離陸エリア、およびホバリング作業への高い適合性を反映したものです。これらのシステムは、建物周辺、仮設構造物、および稼働中の作業区域での展開が容易であるため、多くの建設業者にとって依然としてデフォルトの選択肢となっています。建設用ドローン市場では、ファサード検査、進捗状況の記録、および局所的な測量において、マルチローターの柔軟性が依然として頼りにされています。建設用ドローン業界において、この形式は多くの現場チームがすでに理解している訓練や運用慣行とも合致しています。こうした定着した親和性が、回転翼システムが新規機体導入の基準となり続けている理由の一つです。

固定翼プラットフォームは、建設用ドローン市場において異なる役割を果たしています。特に、ホバリング性能よりも航続時間が重視される大規模な回廊や土地規模の作業においてその傾向が顕著です。高速道路の路線、パイプラインのルート、沿岸の資産などは、依然として長距離飛行プロファイルに適しています。とはいえ、複数の機体クラスでミッション効率が向上するにつれ、回転翼機と固定翼機の利用における格差は縮小しつつあります。ハイブリッドVTOLプラットフォームは、実用的な現場展開と広範囲のカバー能力を兼ね備えているため、2031年までCAGR13.43%で成長すると予想されています。建設用ドローン市場において、この組み合わせは、移動効率と近接検査能力の両方を必要とする橋梁、ダム、再生可能エネルギー、および遠隔地の土木プロジェクトにとって魅力的です。

2025年の建設用ドローン市場において、ハードウェアが57.64%を占めており、機体、ペイロード、および支援機器の整備が依然として導入の第一歩であることを示しています。多くの企業は依然としてプログラム開発の初期段階にあるため、設備への設備投資が総収益の大きな割合を占めています。サービス部門は、プロジェクト単位での飛行業務、データ収集、またはコンプライアンス支援の外部委託を好む請負業者にとって、そのギャップを埋める役割を果たしています。したがって、建設用ドローン市場は、長期的な価値が他の分野へと移行しつつあるにもかかわらず、依然としてハードウェアが市場全体の大きな割合を占めています。この傾向は、導入台数が依然として増加しており、請負業者の規模によって運用モデルが大きく異なる市場では一般的なものです。

ソフトウェア市場は2031年までCAGR12.77%で成長すると予測されており、建設用ドローン市場において最も成長の速い分野となります。その主な理由は、価値がデータ処理、AIを活用した分析、ミッション計画、およびプロジェクトシステムとの統合へと移行している点にあります。ドローンおよびデジタルツインのワークフローに関する調査も、この変化を裏付けています。なぜなら、リアルタイムの同期は、単に機体の配備だけでなく、データ処理やモデル比較に依存しているからです。プログラムが成熟するにつれ、顧客維持は、機体のブランドだけでなく、プラットフォームの使いやすさやワークフローの統合にますます左右されるようになっています。建設用ドローン業界において、ソフトウェアは、長期的な差別化要因および継続的な収益源として最も明確なものです。

地域別分析

2025年、北米は建設用ドローン市場シェアの37.56%を占め、最大の地域セグメントとなりました。同地域は、大規模な建設支出基盤、大手建設業者による積極的な技術導入、およびデジタルプロジェクトワークフローの広範な活用という恩恵を受けています。AGCの報告によると、米国の建設会社の26%が2025年にドローンへの投資を増やす計画であり、これはパイロットプログラムから継続的な予算への移行を示唆しています。また、北米の建設用ドローン市場では、連邦政府や規制対象のプロジェクトにおいて調達基準がより厳格化されるにつれ、セキュリティとコンプライアンスに優れたプラットフォームに対する需要が高まっています。

欧州は、他の多くの多国間市場に比べて規制基盤がより調和されていることを背景に、建設用ドローン市場において成熟した第2の地域としての地位を維持しています。2025年5月に発効した欧州航空安全機関(EASA)による規則(EU)2019/947の改正第5号は、加盟国全体における運用上の期待値を形成するのに寄与しました。フランスでは、2026年1月に従来の国内基準に基づく運用シナリオが終了したことで、短期的なコンプライアンス負担が生じ、事業者はDGAC(フランス民間航空総局)の監督下でEU固有のカテゴリー認可への移行を余儀なくされました。こうした移行コストがあるにもかかわらず、欧州の建設用ドローン市場は、国境を越えたサービスの可能性や、検査・進捗モニタリングにおける継続的な利用によって支えられています。同地域内では、英国、ドイツ、フランスが引き続き主要な導入拠点となっています。

アジア太平洋地域は、建設用ドローン市場において最も急速に成長している地域セグメントであり、2031年までのCAGRは13.32%と予測されています。中国とインドが主要な成長の牽引役ですが、需要のパターンは、スマートサイトへの急速な導入と、インフラ主導の導入とで異なります。日本は運用成熟度の重要な指標となっています。2025年3月、KDDIスマートドローンと大林組は、稼働中のダム建設現場において、Skydio Dock for X10を使用し、完全遠隔・自動ドローン点検の実証実験を完了しました。また、韓国においても自律運用への移行が示されており、DJIエンタープライズは2026年3月、SK建設が冬季の建設現場管理にDJI Dock 3を活用した事例研究を発表しました。南米、中東・アフリカでは、建設用ドローンの市場規模は依然として小さいままです。それでも、大規模なインフラ回廊、エネルギープロジェクト、および選別的なスマートシティへの投資により、測量、土工モニタリング、および点検サービスに対する需要は引き続き拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 現地測量および地図作成分野での急速な普及

- センサーおよびバッテリーのコスト低下

- パンデミック後のインフラ刺激策

- ビルディング・インフォメーション・モデリング(BIM)とデジタルツインの統合による波及効果

- 保険会社主導のリスク監視義務

- 人手不足を補う自律型監視

- 市場抑制要因

- 厳格な空域規制およびプライバシーに関する規則

- 有資格ドローン操縦者の不足

- 市販ドローン(COTS)におけるサイバーセキュリティ上の脆弱性

- 車両のライフサイクルにおける高い維持管理コスト

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 回転翼機

- 固定翼機

- ハイブリッド

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- 土地測量および地形図作成

- 進捗状況のモニタリングと文書化

- インフラ点検

- セキュリティ・監視

- 土工および体積測定

- エンドユーザー別

- 住宅建設会社

- 商業建築請負業者

- 産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SZ DJI Technology Co., Ltd.

- Asteria Aerospace Limited

- Parrot Drones SAS

- 3DR, Inc.

- Yuneec(ATL Drone)

- AeroVironment, Inc.

- Firmatek, LLC

- Skycatch, Inc.

- DroneDeploy Inc.

- Delair SAS

- Autel Robotics Co. Ltd.

- ideaForge Technology Ltd.

- Wingtra AG

- Flyability SA

- American Robotics, Inc.

- Garuda Aerospace Pvt. Ltd.

- Skydio, Inc.

- Aerodyne Group

- Multinnov

- Terra Drone Corporation

- Skyline Software Systems Inc.

- Donecle

- Energy Robotics GmbH

- Intertek Group plc

- NADAR Drone Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日