産業用攪拌機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Agitators - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 217 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062046

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

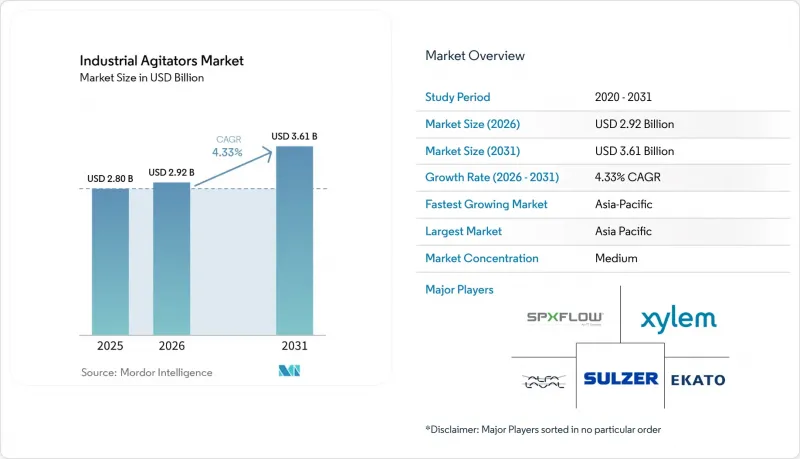

Mordor Intelligenceによると、産業用撹拌機の市場規模は、2025年の28億米ドルから2026年には29億2,000万米ドルへと拡大し、2026~2031年にかけてCAGR4.33%で推移し、2031年までに36億1,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(大型タンク用撹拌機、ポータブル撹拌機、その他)、取り付け構成(トップマウント式、その他)、コンポーネント(インペラー、その他)、混合流パターン(軸流式、その他)、定格出力(5kW以下、その他)、最終用途産業(化学・石油化学、飲食品、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の産業用撹拌機市場の動向と洞察

化学・石油化学セグメントの生産能力増強が撹拌機の調達を牽引

化学・石油化学セグメントの生産能力増強は、産業用撹拌機市場における最も強力な需要の促進要因であり続けています。これは、新しい反応装置、重合槽、排出タンクには、それぞれ特定の撹拌ソリューションが必要となるためです。これらのプロジェクトでは、標準カタログから選定するのではなく、容器のサイズ、流体の挙動、プロセスの負荷に合わせて設計された、大型タンク用、高トルク、またはサイドエントリー式のシステムが必要となる場合が多くあります。これにより、機器のコストが高くなるだけでなく、より単純な撹拌装置と比較して、設計と納期のスケジュールも長期化します。したがって、調達活動はプロジェクトサイクルの早い段階から行われ、FEED(基本設計)や詳細設計の段階で参入したサプライヤーは、最終的な機器発注前に仕様を確定させることができます。この傾向により、現地でのエンジニアリングサポートとプロセス応用に関する深い知見を持つOEMは、産業用撹拌機市場において明確な優位性を得ることができます。

廃水処理の改修と省エネ投資が導入ベースを拡大

自治体や産業事業者が、エネルギー使用量の削減やプロセスの安定性向上のために老朽化したミキサーを交換する改修活動を通じて、下水処理への支出が産業用撹拌機市場を拡大させています。その原動力は、新規プラントの建設ブームというよりは、既存施設においてより厳しい性能要件を満たしつつ、運用コストを削減することにあります。Xylemの報告によると、コロラド州のクリフトン衛生地区では、酸化溝設備に適応型ミキサーにアップグレードした結果、エネルギー消費量を50%以上削減し、沈殿の問題を99%解消しました。また、嫌気性消化やバイオガス発電プロジェクトにおいても、汚泥やスラリーの流れを均一に保つために連続運転による撹拌が必要とされるため、改修需要が拡大しています。サプライヤーが短期間での投資回収によるコスト削減効果を証明できる場合、事業者は初期費用を惜しまず支払う傾向が強まっており、これが産業用撹拌機市場の価値拡大を支えています。

大型産業用撹拌機の高いライフサイクルコストが導入を制約

ライフサイクルコストは、産業用撹拌機市場にとって依然として大きな制約となっています。なぜなら、長期の稼働期間において、メンテナンス、シール交換、ギアボックスの修理、摩耗、ダウンタイムのコストが、初期購入価格を上回る可能性があるからです。この問題は、価格に敏感な市場で特に顕著であり、設備が推奨設計寿命を過ぎても、事業者が交換を先延ばしにするケースが見られます。鉱業のような摩耗性が高く固形分が多い用途では、シールやインペラーの摩耗がより早く進行し、その管理コストも高くなるため、負担はさらに大きくなります。先進国市場であっても、より単純な回転機器に比べて総所有コストが把握しにくいため、承認を得るのが困難な場合があります。サプライヤーはデジタルモニタリングや予知保全ツールで対応していますが、エンドユーザーがライフサイクルコストの削減効果を証明するために必要なデータシステムをまだ保有していない場合、産業用撹拌機市場では依然として導入の限界に直面しています。

セグメント分析

2025年時点で、大型タンク撹拌機は産業用撹拌機市場シェアの42.89%を占めており、これは連続運転と高トルク撹拌を必要とする化学、石油化学、水処理用タンクにおけるその中心的な役割を反映しています。これらのシステムは通常、タンクの仕様に合わせて設計されるため、標準カタログ製品に比べて単価が高くなり、受注から納品までのサイクルも長くなります。ポータブル撹拌機は、小ロットの混合、産業用メンテナンス、現場での混合作業といった、カスタマイズ性よりも設置の容易さや交換頻度が重視される異なる需要層に対応しています。ドラム撹拌機もまた、化粧品、塗料、特殊化学品セグメントにおいて依然として重要な役割を果たしています。これは、ユーザーが繰り返される短サイクルの作業において、迅速な処理と簡単な取り扱いを重視しているためです。

磁気撹拌機は、産業用撹拌機市場において最も急成長している製品タイプであり、製薬と特殊化学品メーカーがゼロリーク設計へと移行するにつれ、2031年のCAGRは5.12%と予測されています。その魅力は、初期購入コストが従来型ユニットよりも高い場合でも、優れた封じ込め性能、シール関連の故障リスクの低減、洗浄性要件への適合性の高さにあります。2026年3月に導入されたアルファ・ラバルの「EnSaLine B」と「EnSaLine S」プラットフォームは、衛生的な運用、洗浄可能な設計、迅速なメンテナンスアクセスを中心に構築されています。連続流の特殊プロセスで使用されるハイブリッドソリューションを含むその他の製品タイプは、販売数量は依然として限定的ですが、標準インペラーシステムでは必ずしも対応できない用途のギャップを埋めることで、産業用撹拌機市場を支えています。

2025年の産業用撹拌機市場規模において、トップマウント型構成は72.32%のシェアを占めました。これは、化学、水処理、鉱業セグメントにおける非常に大規模な導入実績に支えられたものです。これらのセクタのプラントでは、タンクへの上部からのアクセスが容易であり、既存の天井クレーン設備でメンテナンスを管理できるため、トップエントリー方式が好まれる傾向にあります。サイドマウント型システムは、タンクの直径や高さの制約によりトップエントリーが現実的でない原油混合や大型貯蔵タンクにおいて、依然として重要な役割を果たしています。これにより、新しい衛生的な施設では異なるレイアウトが採用される場合でも、バルクプロセス産業全体における従来型設置形態の構成は安定しています。

バイオ医薬品と食品加工業者が密閉式処理、完全な排水性、より清潔なタンク上部を好むため、産業用撹拌機市場において、底部設置型撹拌機は2031年までCAGR4.91%で成長すると予測されています。この変化は構造的なものです。なぜなら、多くの新しい無菌・衛生プラントでは、後から追加するのではなく、プロセス設計の初期段階でこれらのレイアウトを指定するようになっているからです。2025年7月にスルザー社がScaba STAを発売したことは、主要サプライヤーが依然としてトップエントリー式ユニットの効率と水力性能を向上させ、成熟した市場シェアを守ろうとしていることを示しています。したがって、産業用撹拌機市場では、トップマウント式機器からの完全な移行というよりは、最終用途やコンプライアンスの要件に応じて設置形態が変化している状況が見られます。

地域別分析

アジア太平洋は2025年に産業用撹拌機市場規模の38.54%を占め、2031年までCAGR4.89%で拡大すると予想されています。同地域は、化学、製薬、水インフラの新規設備導入において最も豊富なパイプラインを有しており、これにより標準仕様と特注仕様の両方の需要が活発に維持されています。中国とインドは、大規模なプロセス投資と拡大する国内製造エコシステムが幅広い調達基盤を支えているため、この傾向の中心的な役割を果たし続けています。韓国は、バイオ医薬品の拡大を通じてさらに高付加価値の層を加えており、高付加価値の生産に用、ステンレス製とハイブリッド処理システムの導入が引き続き進められています。2026年4月、WuXi Biologicsは成都の微生物商業製造拠点において、構造工事の完了と主要設備の到着を発表し、バイオプロセス関連機器の需要における中国の地位を強化しました。

北米と欧州は合わせて、産業用撹拌機市場のもう一つの主要な収益源を形成しており、製薬産業のリショアリング、廃水処理設備の改修、食品グレードの設備アップグレードによって支えられています。米国では、アッヴィ、ジョンソン・エンドジョンソン、アムジェンの各社が、上流プロセス、製剤プロセス、ユーティリティシステム全体にわたるGMP準拠の撹拌需要を支える大規模な製造計画を相次いで発表しました。欧州では、連続運転におけるより厳密な制御と低エネルギー消費に加工業者が注力する中、可変周波数駆動ユニットの更新サイクルが活発化しています。ドイツは、特殊化学品、製薬、食品加工が1つの集約された産業拠点に集まっているため、欧州の主要な市場規模を維持しています。

南米、中東・アフリカは、産業用撹拌機市場において規模は小さいも、重要な成長セグメントとなっています。サウジアラビアとアラブ首長国連邦は、下流の石油化学と海水淡水化が主導しており、一方、アフリカは、排水処理インフラや鉱業関連の撹拌業務に大きく依存しています。ブラジルとアルゼンチンでは食品加工や産業用化学品が需要を支えていますが、通貨の変動によりプロジェクトの決定が遅れたり、更新サイクルが長期化したりする可能性があります。これらの地域では設備の老朽化が進んでいるため、新規需要だけでなく、保守、改修、アップグレード作業が産業用撹拌機市場において大きな割合を占めるようになっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 化学・石油化学製品の生産能力増強

- 下水処理施設の改修とエネルギー効率化への支出

- 医薬品とバイオプロセスの生産能力拡大

- 飲食品の衛生とロット間均一性の要件

- EV用バッテリースラリー混合ラインへの投資

- ゼロリーク用途における磁気駆動式撹拌機への移行

- 市場抑制要因

- 大型産業用撹拌機の高いライフサイクルコスト

- ステンレスと合金の価格変動

- 小ロットバイオプロセスにおけるシングルユース混合技術の導入

- ATEX、騒音、機械式シールのコンプライアンスの複雑さ

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 市場におけるマクロ経済動向の分析

第5章 市場規模と成長予測

- 製品タイプ別

- 大型タンク撹拌機

- ポータブル撹拌機

- ドラム撹拌機

- マグネティック撹拌機

- その他

- 取り付け構成

- トップマウント式

- サイドマウント式

- ボトムマウント式

- 構成部品別

- インペラー

- シャフト

- モーター

- シールとベアリング

- 混合流パターン別

- 軸流式

- ラジアルフロー

- タンジェンシャルフロー

- 定格出力別

- 5kW以下

- 5~15kW

- 15~50kW

- 50kW超

- 最終用途産業別

- 化学・石油化学

- 上下水道処理

- 食品・飲料

- 医薬品とバイオテクノロジー

- 鉱物・鉱業

- 紙・パルプ

- エネルギー・発電

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SPX FLOW Inc.

- Xylem Inc.

- Alfa Laval AB

- Sulzer Ltd.

- EKATO Holding GmbH

- Philadelphia Mixing Solutions, Ltd.

- NOV Inc.(Chemineer & Kenics)

- Dynamix Agitators Inc.

- Shenyin Side-Entry Mixer Co., Ltd.

- Silverson Machines Inc.

- Sumitomo Heavy Industries Environment Co., Ltd.

- Pfaudler Group

- Sharpe Mixers

- United Technologies Fluidmix S.L.

- JiangSu JianShe Group

- CS UNITEC Inc.

- Milton Roy Mixing

- Plenty Mixers

- Landia A/S

- Mixer Direct Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 217 Pages

- 納期

- 2~3営業日