貿易管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Trade Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062041

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

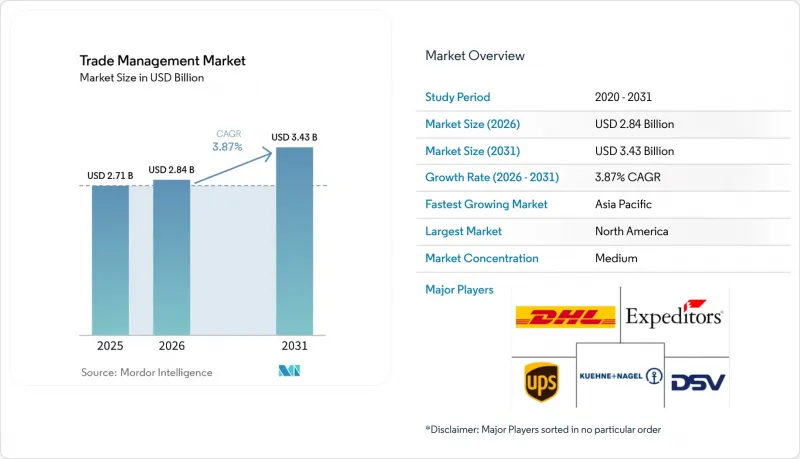

Mordor Intelligenceによると、世界の貿易管理市場の規模は、2025年の27億1,000万米ドル、2026年の28億4,000万米ドルから、2031年までに34億3,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は3.87%になると予測されています。

この拡大は、関税の変動、電子文書の義務化、次世代の自由貿易協定により、コンプライアンスソフトウェアが単なるコストセンターからサプライチェーンのコントロールタワーへと昇格していることを反映しています。本レポートは、サービス別(貿易コンプライアンス管理、通関業務など)、組織規模別(大企業、中小企業)、エンドユーザー産業別(製造業、小売・Eコマースなど)、および地域別(北米、南米、アジア太平洋、欧州、中東・アフリカ)に分類されています。市場予測は金額(米ドル)で提示されています。

世界の・トレード・マネジメント市場の動向と洞察

次世代FTA(CPTPP、AfCFTA、DEPA)の拡大

超地域協定は関税構造を再構築しており、複数の関税シナリオをリアルタイムで検証できる仕組みが求められています。RCEPだけでも、2030年までに年間2,450億米ドルの所得増をもたらし、280万人の雇用を創出すると予測されており、協定照合の自動化に対する経済的なインセンティブが証明されています。CPTPPの拡大により、重複する特恵規則の「入り組んだ状況」がさらに複雑化しています。一方、AfCFTAによる54カ国の関税調和は、アフリカ全域で適応性の高いプラットフォームへの需要を刺激しています。DEPAはペーパーレス貿易の規範を試験的に導入しており、その影響はより広範な規制の青写真へと波及しています。2024年に日本におけるRCEP証明書が急増したことは、多層的なサプライチェーン全体で部品の調達経路を追跡する技術に対する企業の切実なニーズを裏付けています。これらの協定は総体として、企業が受動的なコンプライアンスから収益最適化へと転換するにつれ、世界の・トレード・マネジメント市場の導入を促進しています。

2022年以降の関税および貿易救済措置の変動性の高まり

予測不可能な関税措置は、今や製品開発サイクルよりも速いスピードで動いています。サプライチェーン担当幹部の57%が、政策の変更を2024年の最大の課題として挙げています。セクション301措置、EUのセーフガード措置、インドの変動関税により、企業は毎週、着荷コストの変動をモデル化せざるを得なくなっています。関税削減のシナリオは通関時間の短縮というメリットを上回っていますが、その両方は統一されたデータに依存しています。多国間の合意が薄れる中、企業は世界の・トレード・マネジメント(GTM)市場向けソフトウェアを、罰金を回避するためのコストというよりも、調達戦略の転換に必要な分析ツールとして捉えるようになっています。

港湾・税関システム間の分断された貿易データ標準

EDIFACTやWCOのデータモデルが存在するにもかかわらず、港湾レベルでの差異により、ベンダーは数百もの特注アダプターをコーディングせざるを得ません。『アジア太平洋貿易円滑化レポート2024』は、標準化により貿易コストを13%削減できると主張していますが、導入が任意であるため進展は遅れています。ベンダーは抽象化レイヤーを作成しており、これが開発予算を膨らませ、ロックインを引き起こし、世界の・トレード・マネジメント市場の成長を鈍らせています。

セグメント分析

2025年、貿易コンプライアンス管理は世界の・トレード・マネジメント市場の39.88%を占め、すべての購入者にとっての基盤機能としての役割を確固たるものにしました。それにもかかわらず、物流・輸送管理は2031年までCAGR5.51%で他のすべてのサービスを上回る見込みであり、関税、運送業者、およびマイルストーン管理の統合に対する顧客の需要の高まりを示しています。DHLの「Trend Radar」は、生成AIとコンピュータビジョンを、現在出荷レベルのコンプライアンスワークフローに組み込まれている最先端技術として挙げています。政府のポータルサイトによる直接申告が可能になるにつれ、通関業者のマージンは圧迫されており、これにより業者はより付加価値の高いコンサルティング業務へと移行しています。

また、バリューチェーンの可視化やリスク分析を中心とする「その他」のサービスも、地政学的な変動がリアルタイムで発生し、継続的なルート再計算が求められることから、注目を集めています。関税の変動と船舶の到着予定時刻(ETA)を併せて表示する統合ダッシュボードは、意思決定の迅速化を促進し、業務データと規制データの統合をさらに進めています。こうした融合が進む中、ソリューションの差別化は現在、AIを活用した分類エンジンや、すぐに使えるFTA最適化ツールへとシフトしており、世界の・トレード・マネジメント市場において、従来のスタンドアロン型ソリューションの価値は低下しつつあります。

地域別分析

北米は、USMCAの安定性と充実した輸出管理コンテンツライブラリに支えられ、2025年の収益の37.24%を占めました。同地域における大企業の優位性は、高い継続的ライセンス収益を保証しており、カナダのCARMへの移行は、既存システムのアップグレードの波を引き起こしています。一方、アジア太平洋地域は、RCEPの運用開始と中国のAI主導型通関ベンチマークを背景に、CAGR 6.15%を記録しています。日本における証明書発行の急増は、FTA対応プラットフォームの迅速な投資回収(ROI)を実証しており、関税削減がソフトウェア投資の原資となることを浮き彫りにしています。

欧州では、CBAM(国境調整措置)やViDA(付加価値税デジタル化)により、企業が関税に炭素指標やリアルタイムの付加価値税(VAT)報告を組み込むことが求められ、バランスの取れた成長を維持しています。スカンジナビアの早期導入企業は、ESGモジュールを主流の入札案件に取り入れており、2027年に施行予定の英国のCBAM規則に向けた参考設計を確立しています。

南米および中東・アフリカ地域は依然としてインフラ面で遅れをとっていますが、アフリカ大陸自由貿易圏(AfCFTA)や近代化基金により、需要の拡大が見込まれます。全体として、貿易量だけでなく、各地域のデジタル化への準備状況こそが、世界の・トレード・マネジメント市場の浸透度を予測する要因となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 次世代FTA(CPTPP、AfCFTA、DEPA)の拡大

- 2022年以降の関税および貿易救済措置の変動の激化

- クラウドネイティブ型税関近代化プログラム(英国CDS、カナダCARM)

- 世界の電子請求書・電子文書義務化がデジタル化を加速

- ESGに連動した製品レベルのトレーサビリティおよびスコープ3の炭素排出量報告

- 原産地認証のためのトークン化されたデジタル製品パスポート

- 市場抑制要因

- 港湾および税関システム間の貿易データ規格の不統一

- 接続されたGTMスタック全体におけるサイバーセキュリティおよびランサムウェアのリスクの高まり

- 保護主義的な輸出規制と外国直接投資(FDI)の審査により、コンプライアンス負担が増大しています

- 国境を越えるデータに対する量子耐性暗号の準備の遅れ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- その他の構造的市場分析

第5章 市場規模と成長予測

- サービス別

- 貿易コンプライアンス管理

- 通関業務

- 物流・輸送管理

- その他(サプライチェーンの可視化、リスク管理など)

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- 製造業

- 小売・Eコマース

- 医薬品・医療

- エネルギー・ユーティリティ

- 食品・飲料

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Livingston International

- Expeditors International of Washington, Inc.

- Kuehne Nagel

- DHL Group

- DSV

- Ceva Logistics

- Geodis

- C.H. Robinson Worldwide

- Nippon Express

- Sinotrans

- UPS Supply Chain Solutions

- Kintetsu World Express(KWE)

- GXO Logistics

- BDP International

- SEKO Logistics

- Hellmann Worldwide Logistics

- Dachser

- Fedex

- Rhenus Logistics

- Yusen Logistics(Part of NYK Line)*

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日