抗凝血性殺鼠剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Anticoagulant Rodenticides - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062040

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

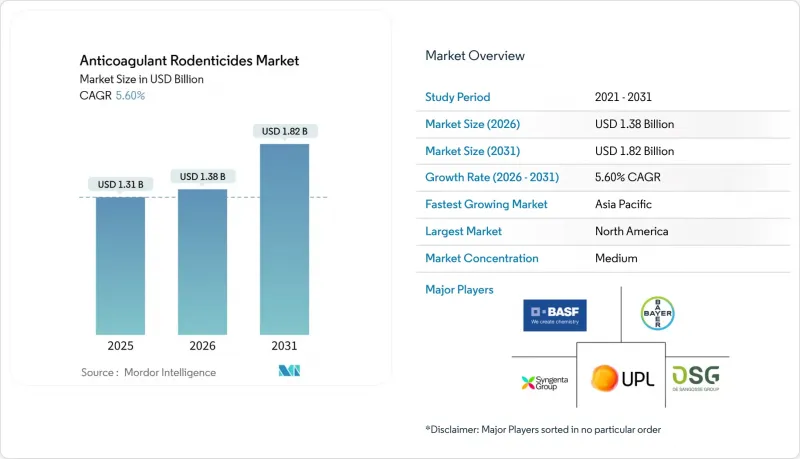

Mordor Intelligenceによると、抗凝血性殺鼠剤の市場規模は、2025年の13億1,000万米ドルから2026年には13億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.60%で推移し、2031年までに18億2,000万米ドルに達すると予測されています。

本レポートは、タイプ別(第1世代抗凝血剤および第2世代抗凝血剤)、剤形別(ペレット、ブロックなど)、用途別(穀物、油糧種子および豆類など)、流通チャネル別(直接販売など)、地域別(北米、欧州、南米、アジア太平洋など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の抗凝血性殺鼠剤市場の動向と洞察

農業貯蔵における収穫後損失の防止への注目の高まり

農業における収穫後損失の最小化への関心の高まりは、抗凝血性殺鼠剤市場の重要な促進要因となっています。穀物貯蔵施設、サイロ、農場の倉庫におけるネズミの侵入は、穀物、豆類、油糧種子に量・質の両面での多大な損失をもたらし、農家の収益性や国家の食糧安全保障に悪影響を及ぼしています。農業生産が拡大するにつれ、貯蔵中の収穫作物を保護することは、極めて重要な運営上の優先事項となっています。大規模な穀物取扱システムでは、腐敗、汚染、およびインフラの損傷を低減するため、体系的なネズミ管理プログラムの導入が進んでいます。抗凝血性殺鼠剤は、密閉された環境における根強いネズミの個体群を制御する効果が実証されているため、周辺部への餌設置や内部貯蔵保護戦略において一般的に採用されています。持続的な個体数削減を実現するその能力は、繰り返される侵入のサイクルを断ち切り、それによって長期的な貯蔵損失を軽減するのに役立ちます。

温帯穀物地帯における気候変動に伴うネズミ個体数の急増

冬の温暖化により繁殖期が長期化しているため、農業暦においてネズミのコロニーがピークに達する時期が早まっています。複数年にわたる研究により、共通の社会経済的経路に基づく気候シナリオの下で、Mus属およびRattus属がより高緯度地域へと分布範囲を拡大していることが確認されています。貯蔵施設内でネズミの被害が深刻化すると、事業者は被害を迅速に抑制するため、第一世代の薬剤から単回投与型の第二世代有効成分へと切り替えます。したがって、気候変動の影響により、使用される餌の総量が増加し、補充サイクルの間隔が短縮されるため、穀物生産国における抗凝血性殺鼠剤市場の需要が直接的に拡大しています。

バイオセキュアな食品サプライチェーンに向けた規制の推進

バイオセキュアな食品サプライチェーンの確保に対する規制当局の関心の高まりは、抗凝血性殺鼠剤市場の主要な促進要因となっています。主要な農業経済国における規制当局が施行する厳格な食品安全基準は、収穫前、貯蔵、流通段階を含むバリューチェーン全体にわたる効果的なネズミ駆除対策を要求しています。米国環境保護庁(EPA)は、絶滅危惧種生息地域における餌設置記録と死骸調査を義務付けており、これにより事業者は、センサーデータを自動的に記録する改ざん防止型のステーションを採用せざるを得なくなっています。オーストラリアでは、一般消費者による第2世代製品へのアクセスが制限されており、着色剤や苦味剤の使用が義務付けられているため、販売チャネルは事実上、専門業者限定となっています。

セグメント分析

第2世代抗凝血剤は最大のセグメントを占めており、2025年には抗凝血性殺鼠剤市場シェアの63%を占める見込みですが、最も急成長しているセグメントは2026年から2031年にかけてCAGR8.8%で推移すると予測されています。この優位性は主に、その高い有効性と単回投与での致死性によるものであり、これにより農地、貯蔵施設、都市環境における耐性ネズミの個体群を駆除することが可能となります。その広範な採用は、特に穀物貯蔵や食品加工といった大規模かつ高リスクな用途において、迅速かつ信頼性の高い害虫駆除ソリューションへの需要によって牽引されています。

第一世代抗凝血剤市場は、環境リスクや二次中毒の懸念から、第二世代化合物に対する規制が強化されていることが主な要因となっています。その結果、特に規制が厳しい地域において、より安全で毒性の低い代替品への移行が進んでいます。第一世代の抗凝血剤は、生態系への影響を低減するために反復的かつ管理された投与が好まれる総合的害虫管理(IPM)プログラムにおいて、人気を集めています。この動向は、有効性が依然として不可欠である一方で、持続可能性と規制順守が製品需要を形作る上で同等に重要になりつつある、より広範な市場の移行を浮き彫りにしています。

ペレットは最大のセグメントを占めており、2025年には抗凝血性殺鼠剤市場シェアの41%を占めると見込まれています。その広範な利用は、施用が容易であること、費用対効果が高いこと、そして大規模な農業作業、特に迅速な展開が不可欠な露地や散布用途に適していることに起因しています。農家や害虫駆除業者は、広範囲をカバーできる柔軟性と、幅広い齧歯類種を対象とする有効性から、ペレットを好んで使用しています。

ブロックセグメントは最も成長が著しいセグメントであり、2026年から2031年の間にCAGR9.4%で成長すると予測されています。この成長は、その耐久性、気象条件への耐性、および特に倉庫、食品加工施設、貯蔵施設などの管理された環境におけるベイトステーションとの互換性によって牽引されています。ブロック剤は、湿気や過酷な環境下でも崩壊しにくく、効果が長期間持続するため、厳格な食品安全規制への適合に最適です。IoT対応のベイトステーションなど、体系化され監視可能な害虫駆除ソリューションが市場でますます採用されるにつれ、ブロック剤への需要は大幅に増加すると予測されています。

地域別分析

北米は最大の地域を占め、2025年の抗凝血性殺鼠剤市場規模の38%を占めました。この優位性は、同地域における確立された農業および食品貯蔵産業、食品安全規制、そして近代的な害虫管理手法の広範な導入に起因しています。さらに、収穫後の損失に対する高い意識や、主要な殺鼠剤メーカーの存在が、北米を主要市場としての地位をさらに強固なものにしています。例えば、米国中西部では、アイオワ州やイリノイ州の穀物貯蔵施設において、増加するネズミの侵入を抑制し、穀物の損失を防ぐため、貯蔵シーズン中に第2世代抗凝血性殺鼠剤の使用を増やしており、これが安定した市場需要を支えています。

アジア太平洋地域は最も急速に成長している地域であり、2026年から2031年にかけてCAGR8.5%で成長すると予測されています。この成長は、大規模農業の拡大、穀物貯蔵・加工インフラへの投資増加、および作物保護や食料安全保障に対する意識の高まりによって牽引されています。さらに、人口の増加や主食・高付加価値作物の需要拡大が、アジア太平洋地域の新興経済国における抗凝血性殺鼠剤の採用を後押ししており、同地域は市場にとって極めて重要な成長領域としての地位を確立しています。オーストラリアにおける1年間の消費者向け販売停止措置は、需要を消滅させるのではなく認可企業へと誘導するものであり、販売量を維持しつつデータ収集体制を強化しています。

欧州は、広範な穀物貯蔵インフラと確立された専門的な害虫管理ネットワークの恩恵を受けています。より厳格な管理体制や能力証明要件の導入、および継続的なハードウェアのアップグレードにより、ベンダーは利益率を維持できています。耐性の蔓延により、フロクマフェンや非抗凝血剤系製品への移行が進んでおり、製剤改良の機会が生まれています。アフリカおよび中東では、収穫後の損失を削減し、食料安全保障を強化するために政府が近代的なサイロを導入していることから、市場が拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 農業貯蔵における収穫後損失の防止への関心の高まり

- 温帯穀物地帯で気候変動に関連した齧歯類の個体数が急増

- 農業経営サービス提供者の統合

- IoT(モノのインターネット)対応の餌ステーション遠隔計測技術の導入

- 遺伝子編集された穀物品種によるげっ歯類の嗜好性向上

- 資産所有者が脊椎動物の害虫の福祉管理のために定めた環境・社会・ガバナンス(ESG)ガイドライン

- 市場抑制要因

- バイオセキュリティを確保した食品サプライチェーンに向けた規制の推進

- 第一世代有効成分に対する多種の抵抗性の拡大

- 猛禽類の二次中毒事故後の地域主導による禁止措置

- ビタミンK拮抗剤前駆体の価格変動

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 第1世代抗凝固薬

- 第2世代抗凝固薬

- 剤形別

- ペレット

- ブロック

- パウダー

- 液剤

- 用途別

- 穀類・穀物

- 油糧種子・豆類

- 果物・野菜

- その他の用途

- 流通チャネル別

- 直接販売(メーカーから協同組合へ)

- 農薬小売業者

- オンラインプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- オーストラリア

- 日本

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF SE

- Bayer AG

- Syngenta Group

- UPL Limited

- Reckitt Benckiser Group plc

- Rentokil Initial plc

- Anticimex AB

- Neogen Corporation

- Kemin Industries, Inc.

- Fumakilla Limited

- Bell Laboratories, Inc.

- PelGar International Limited

- De Sangosse SAS

- Vetoquinol SA

- JT Eaton & Co., Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日