バイオラショナル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Biorationals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062037

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

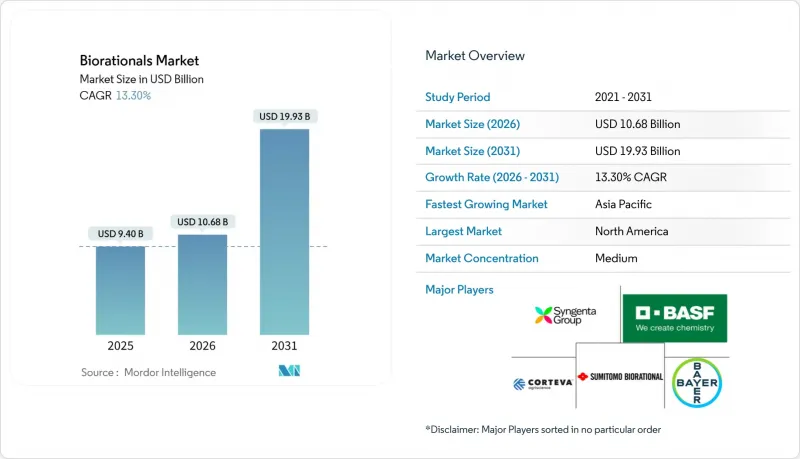

Mordor Intelligenceによると、バイオラショナル市場の規模は2025年に94億米ドルと評価され、2026年の106億8,000万米ドルから2031年までに199億3,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは13.3%となる見込みです。

本レポートは、製品タイプ(微生物由来、植物由来、セミオケミカル由来、その他)、原料(細菌、真菌、その他)、作物タイプ(穀類・穀物、果物・野菜、その他)、製剤形態(液体、乾燥)、施用方法(葉面散布、その他)、地域(北米、欧州の、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のバイオラショナル市場動向と洞察

残留量の多い合成農薬に対する規制上の禁止措置

最大残留基準値(MRL)の厳格な施行により、化学農薬の選択肢が狭まり、作物保護への支出が再配分されています。米国環境保護庁(EPA)の2025年廃止リストから、米国のトウモロコシと大豆栽培プログラムで主流であったネオニコチノイド系と有機リン系農薬が除外され、バチルス・チューリンゲンシス(Bacillus thuringiensis)とメタリジウム・アニソプリアエ(Metarhizium anisopliae)製品に即座に市場機会が生まれました。欧州の連合(EU)の農薬規制では、幅広い食品と飼料製品に対して最大残留基準値(MRL)が定められています。特定の農薬基準値が定義されていない場合、デフォルトの閾値である0.01 mg/kgが適用され、取引される農産物における許容残留レベルを最小限に抑えることで、バイオラショナル製品への移行を促進しています。

食品小売業者による残留物ゼロの農産物への需要

大手食品小売業者は、サプライヤーとの契約にサードパーティー機関による残留物検査を組み込んでいます。2025年10月、Walmart・米国は、2027年までに自社ブランド食品から合成着色料とその他の添加物を排除する計画を発表しました。この動きは、よりクリーンで透明性の高い原料基準を求める消費者の期待と小売業者の戦略の両方における、より広範な変化を反映しています。コストコやテスコにおける同様の基準が、下流の地域卸売業者へと波及しています。収穫から店頭に並ぶまで数日しかかからないベリー類、葉物野菜、果樹類では、この圧力が特に強く、基準不適合のリスクが高まっています。早期に基準を遵守した生産者は卸売価格でのプレミアムを確保でき、また日本の輸入基準が厳格化されたことで、アジア太平洋の輸出拠点におけるインセンティブがさらに高まっています。

化学農薬に比べて土壌残留性が低い

多くの微生物由来と植物由来の有効成分は数日で分解するため、複数回の再散布が必要となり、運用コストが増加します。バチルス・チューリンゲンシス(Bacillus thuringiensis)は、強い日射下では72時間以内にその効力の半分を失いますが、これに対しネオニコチノイド系農薬は2~3週間の防除効果が持続します[4]。カプセル化されたメタリジウムの胞子は生存期間を延長しましたが、このような技術はまだ主流ではありません。製剤技術の普及が進むまでは、紫外線量の多い地域では、ヘクタール当たりのコストが優先される限り、生産者は引き続き合成農薬に頼り続けることになると考えられます。

セグメント分析

微生物ベースソリューションは、2025年の売上高の52%という最大の市場シェアを占め、豊富な実地データと確立された規制チャネルを通じて、その支配的な地位を維持しています。セミオケミカル製品は、市場規模は小さいも、自律型ドローンが果樹園やブドウ畑全体にフェロモン散布装置を展開するにつれ、2026~2031年にかけてCAGR19.8%という最も急速な成長を記録すると予想されています。植物由来製剤は、収穫前間隔ゼロ日を要求する特殊なニッチ市場に引き続き貢献する一方、微生物代謝産物や成長調節剤からなる「その他」カテゴリーは、発酵収率の向上に伴いシェアを徐々に拡大しています。

多菌株製品への移行が、競合ベンチマーキングを再構築しています。バチルス、トリコデルマ、ストレプトマイセスを中心に構成されたコンソーシアムは、機能的な冗長性を提供し、酸性土壌とアルカリ性土壌の両方で一貫した有効性を確保します。セミオケミカルは、精密散布用ハードウェアを活用して人件費を削減し、多年生作物における規模の経済を実現します。一方、植物由来製剤は供給ショックの影響を受けやすく、抽出コストの高さが広大な穀物畑への普及を制限しています。コンソーシアムのポジショニングやドローン対応フェロモン製剤への戦略的投資が、バイオラショナル市場における将来の勝者を決定づけると考えられます。

バクテリアは、産業規模での発酵による経済性と、昆虫、真菌、線虫に対する汎用性を背景に、2025年の売上高の39%を占め、最大の市場シェアを占めました。ウイルス由来の薬剤は現在ニッチな位置づけですが、害虫の抵抗性を克服するCRISPR(クラスター化規則的に間隔を置いた短い回文反復配列)強化バキュロウイルスに牽引され、2026~2031年にかけてCAGR22.3%という最速のペースで拡大すると予想されています。昆虫病原性真菌と植物抽出物カテゴリーは依然として大きなシェアを維持していますが、特定の管轄区域では製剤化や規制面での課題に直面しています。

細胞培養技術の進歩により、ウイルスの生産コストが低下しており、生態系への副次的な影響を与えることなく、宿主特異性を精密に制御することが可能になっています。カプセル化技術により、真菌胞子の生存期間が延長され、標準散布間隔に対応できるようになりました。植物抽出物は有機認証市場で需要がありますが、欧州の連合(EU)では厳格な毒性学的審査が行われており、市場投入までの期間が長引いています。細菌、真菌、ウイルスを網羅したバランスの取れたポートフォリオは、耐性サイクルの発生や規制上の不確実性に対するヘッジとなり、バイオラショナル市場におけるポートフォリオの回復力を強化します。

地域別分析

北米は2025年時点で44%の売上シェアを維持し、化学農薬に対する規制監督の強化や、エコフレンドリー農業プラクティスへの公的資金の増加に後押しされ、サステイナブル農業に用いた強い勢いを見せています。これと並行して、米国環境保護庁(EPA)はバイオ農薬などのより安全な代替品の推進と規制を継続しており、米国農務省(USDA)は化学投入量の削減を促す保全と再生農業イニシアチブに多額の資金を投じています。

欧州では、欧州の連合(EU)内の厳格な農薬規制と持続可能性施策によって作物保護の枠組みが形成されつつあることから、市場が拡大しています。ドイツとフランスは、有機農業の義務化や小売業者による残留基準の厳格化を通じて、導入を主導しています。雑草は依然として作物の収量に対する主要な抑制要因であり、生態系や人間の健康に悪影響を及ぼす可能性がありますが、一方で合成除草剤の環境・規制的な影響に対する懸念も高まり続けています。その結果、生態学的原則に基づき化学品の使用を削減する「農業生態学的雑草管理(AWM)」が、サステイナブル代替手段として台頭しています。植物抽出物の申請書類は欧州の食品安全機関(EFSA)による審査に時間がかかる傾向にありますが、毒性検査データを先行して提出する企業は、先駆者としての優位性を確保しています。

アジア太平洋は2026~2031年にかけてCAGR15.4%で最も急速に成長する地域です。中国は2026~2030年までの第15次五カ年計画の一環として主要な農業イニシアチブを発表しており、一方、インドの有機農地は420万ヘクタールに達しました。中国は今後数年間で、果物や野菜への農薬使用量を10%削減することを目指しています。インドでは、各州ごとの承認制度がばらばらであるため製品発売が遅れるという課題に直面していますが、残留物ゼロでの輸出を目指す国家的な目標が、豆類や香辛料セグメントでの採用を後押ししています。東南アジアでは、コールドチェーンの不足が依然として微生物による保存期間を制限しており、これにより、現地で発酵させた製品や常温保存が可能な植物性製品に市場機会が生まれています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 残留性の高い合成農薬に対する規制上の禁止措置

- 食品小売業者からの残留農薬ゼロ農産物への需要

- サステイナブル農業用ツールに対する政府補助金

- 微生物コンソーシアム製品の急速な商業的成功

- ドローンを活用した超微量生物農薬散布の導入

- 侵入害虫を対象としたCRISPR技術を活用した生物防除株

- 市場抑制要因

- 化学品に比べて残留性が低い

- セグメント化された世界の承認プロセス

- 新興市場におけるコールドチェーンインフラの不足

- 希少植物性有効成分の供給リスク

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 微生物由来

- 植物由来

- セミオケミカル由来

- その他

- 原料別

- 細菌

- 真菌

- ウイルス

- 植物抽出物

- 生化学的セミオケミカル

- 作物タイプ別

- 穀類・穀物

- 果物・野菜

- 油糧種子・豆類

- その他

- 製剤別

- 液体

- 乾燥

- 施用方法別

- 葉面散布

- 種子処理

- 土壌処理

- 収穫後

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sumitomo Biorational Company LLC(Valent BioSciences)

- Bayer AG

- Syngenta Crop Protection AG

- BASF

- Corteva Agriscience

- FMC Corporation

- UPL

- Koppert

- Rovensa Next

- Certis Biologicals

- Novozymes A/S, part of Novonesis Group

- Pro Farm Group Inc.

- Vestaron Corporation

- Biobest

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日