触媒肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Catalyst Fertilizers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062035

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

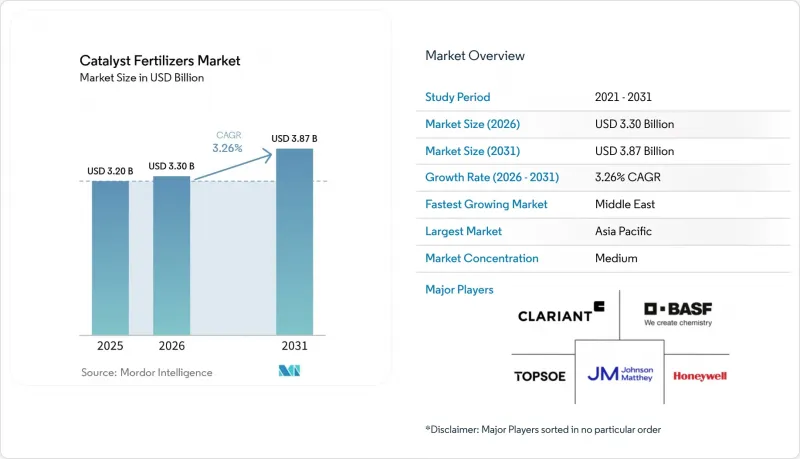

Mordor Intelligenceによると、触媒肥料の市場規模は、2025年に32億米ドル、2026年に33億米ドルとなり、2031年までに38億7,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR3.26%で成長すると見込まれています。

本レポートは、製品タイプ(窒素系、リン系、カリ系、複合肥料)、触媒金属グループ(卑金属と貴金属)、製造プロセス(ハーバー・Bosch法、尿素法、硝酸法、硫酸法)、用途段階(一次合成と排出ガス制御)、エンドユーザー(大手統合メーカー、独立系生産者、その他)、地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界の触媒肥料市場の動向と洞察

酸化鉄ハーバー・ボッシュ触媒がエネルギー消費を削減

ウステイト系鉄触媒は、アンモニア合成のエネルギー消費量を約30%削減し、アンモニア1トン当たりのエネルギー消費を1.5~2ギガジュール削減します。この効果は、天然ガスコストとスコープ1の炭素排出量を直接削減します。アンモニア合成は世界のエネルギー供給量の約2%を消費するため、これらは極めて重要です。2020~2021年の発売以来、AmoMax-Casale触媒は従来型ウステイト触媒よりも30%高い効率を達成しています。これにより、既存プラント(ブラウンフィールド)では、アンモニア収率の向上やループ圧力の低減が可能となり、既存の反応器システムを最適化することで、大規模な設備更新を先送りすることができます。導入が最も急速に進んでいるのは中国とインドです。これらの国ではプラント群の稼働年数が25年を超えている上、政府が炭素強度目標を厳格化しているためです。欧州のもこれに続いています。2022~2024年にかけてのガス価格の変動により、省エネルギーが戦略的な必須課題となったためです。

硝酸プラントに対する厳格な一酸化二窒素排出上限

米国環境保護庁(EPA)の最近の規制改正により、硝酸製造施設は30日平均排出量を追跡するために連続排出モニタリングシステム(CEMS)の使用が義務付けられました。また、この指針では、起動時と停止時の正確な測定のためにデュアルスパンモニターの使用も推奨されています。一酸化二窒素の地球温暖化係数は二酸化炭素の273倍であるため、新たな規制により、従来型白金ロジウム(Pt-Rh)メッシュや二次浄化装置の急速な更新が迫られています。ジョンソン・マッティ社のKATALCO三次分解システムは、一酸化二窒素を最大99%分解・除去し、プラントが自主的な炭素クレジットを獲得できるようにすることで、触媒コストの一部を相殺します。欧州の「産業排出指令」による同様の規制により、先進国全体で更新サイクルが同期しています。2026~2028年までの短いコンプライアンス期限により、この需要の牽引効果は早期に集中しています。

五酸化バナジウムの価格変動

硫酸接触触媒の活性相である五酸化バナジウムは、2022年以降、1ポンドあたり5~9米ドルの間で取引されており、これはフェロバナジウムの需要変動や中国の輸出調整を反映しています。これに対処するため、生産者は再生処理によって触媒の寿命を延ばしていますが、これにより活性度は60~70%しか回復せず、プロセス制御のばらつきが生じます。長期の引取契約は存在しますが、アジア太平洋の多くの買い手はスポット取引を好むため、短期的な価格変動の影響を受けやすくなっています。その結果生じる不確実性により、特にインドや中国において、リン酸肥料複合施設の新規建設が遅れています。

セグメント分析

窒素系触媒は、アンモニアと硝酸生産における基幹的な役割を反映し、2025年時点で55%という最大の市場シェアを維持しました。カリ系システムは最も急速に拡大しているカテゴリーであり、特殊肥料の需要とナノ銅を活用した低圧プロセスに牽引され、2026~2031年にかけてCAGR13.9%という最速のペースで成長しています。これら2つのセグメントを合わせると、2025年の肥料用触媒市場規模の約4分の3を占めました。生産者は即時の省エネ効果を期待して窒素系触媒のアップグレードを優先する一方、カリ系触媒の革新技術は、園芸セグメントでの高収益を追求する投資家の関心を集めています。

硫酸プラントと密接に関連するリン酸系触媒は、バナジウム価格の変動によるコスト変動に直面しているも、モロッコやサウジアラビアでは依然として安定した一桁台半ばの成長を維持しています。複合肥料用触媒包装は、アンモニア、硝酸、硫酸の各プロセスを統合したもので、ワンストップ調達を求める統合プラントに魅力的です。複合触媒の導入により、操業上の相乗効果が向上し、総所有コストを最大18%削減できます。サプライヤーは、こうしたバンドル型製品を活用して顧客との関係を深めるとともに、成熟した窒素系製品ラインにおける価格圧力への対応を図っています。

酸化鉄が主流を占める卑金属系配合は、コスト面での優位性とハバー・Bosch法による需要の定着により、2025年には市場シェアの55%という最大のシェアを獲得しました。銅ベース代替品は最も急速に成長しており、グリーンプロジェクトにおいて低圧アンモニア合成が普及するにつれ、2026~2031年にかけてCAGR12.4%という最高水準の成長が見込まれています。これら2つのカテゴリーを合わせると現在の売上の80%以上を占めており、技術ロードマップにおける戦略的重要性を浮き彫りにしています。メーカー各社は、進化する効率目標を達成するため、鉄のコストパフォーマンスと銅の優れた低温活性を両立させています。

貴金属であるPt-Rhメッシュは、カーボンクレジットを収益化する硝酸プラントにおいて、安定した高付加価値のニッチ市場を占めています。バナジウム系システムは硫酸生産を支えていますが、原料価格の変動や環境規制による圧力により、利益率の圧迫に直面しています。ニッケルと亜鉛触媒は、尿素の調整や排出ガス削減において特殊な役割を果たしており、売上高に占める割合は控えめです。幅広い金属ポートフォリオを持つサプライヤーは、コモディティリスクをヘッジし、価格変動による顧客への影響を抑制するリサイクルプログラムを提供しています

地域別分析

アジア太平洋は、中国の巨大なアンモニア生産基盤とインドの新規尿素生産能力に支えられ、2025年には46%という最大の市場シェアを占めました。中東は最も急成長している地域であり、NEOMグリーンアンモニア複合施設などのメガプロジェクトが建設段階から稼働段階へと移行するにつれ、2026~2031年にかけてCAGR14.2%で拡大しています。両地域の生産者は、エネルギーコストを削減し、カーボンクレジットの対象となる高活性酸化鉄触媒を好んで採用しています。彼らの調達計画には、再生可能水素を原料とするために設計されたダイナミック配合がすでに含まれており、2031年まで需要が持続することを示唆しています。

北米と欧州では、より厳格な一酸化窒素排出規制やエネルギー効率基準を満たす触媒への置き換えに注力しており、この動向により、新規生産能力の拡大は限定的であるも、販売は安定しています。南米では、ブラジルにおける耕作地の拡大や肥料流通の物流改善が追い風となっており、アフリカでは、資金調達が可能になるにつれ、主にモロッコ、ナイジェリア、エジプトで生産設備が増設されています。ロシアは依然として供給制約に直面しており、最近の貿易混乱を受けて中国ベンダーへの依存度を高めています。これら5つの地域が一体となることで、顧客基盤が多様化し、地域的な景気後退からサプライヤーを保護する緩衝材となります。

今後、アジア太平洋では、既存設備の改修や自給自足を促進する政府のインセンティブにより、鉛の取扱量は引き続き拡大する見込みです。中東では、低コストの太陽光発電を統合した新たなグリーンアンモニア・ハブの建設が計画されており、負荷追従型触媒の需要が長期にわたり持続することが確実視されています。北米と欧州では、一酸化二窒素の排出量をさらに削減するため硝酸製造ラインのアップグレードが進められており、排出ガス制御用配合剤に対する継続的な受注が見込まれます。南米やアフリカの新興経済国では、特殊作物の生産を拡大しており、これにより予測期間を通じて次世代のカリウム系と銅系システムへの需要が押し上げられる見込みです。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 酸化鉄系ハーバー・Bosch触媒がエネルギー消費を削減

- 硝酸プラントに対する厳格な一酸化二窒素排出上限

- アジア太平洋のグリーンアンモニアの設備増強

- 貴金属触媒のリースとリサイクル

- 低圧プロセス用ナノ構造銅触媒

- カーボンクレジットに連動した触媒交換サイクル

- 市場抑制要因

- 五酸化バナジウムの価格変動

- アフリカの中規模尿素プラントにおける認識の低さ

- 微量金属の溶出に伴う植物毒性の懸念

- ナノ多孔質担体の分類における曖昧さ

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 窒素系

- リン塩

- カリ系

- 複合肥料

- 触媒金属グループ別

- 卑金属(鉄、ニッケル、バナジウム、亜鉛)

- 貴金属(プラチナ、ロジウム、ルテニウム)

- 製造プロセス別

- ハーバー・ボッシュ法

- 尿素法

- 硝酸法

- 硫酸法

- 用途段階別

- 一次合成

- 排出ガス制御

- エンドユーザー別

- 大手統合メーカー

- 独立系生産者

- 特殊開発企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Clariant AG

- Haldor Topsoe A/S

- Johnson Matthey Plc

- BASF SE

- Honeywell International Inc.

- Axens SA

- Casale SA

- Thyssenkrupp Uhde GmbH

- UNICAT Catalyst Technologies LLC

- SYAMCAT Shandong Avant New Material Technology Co. Ltd.

- W. R. Jiangsu Jingjiang Catalyst Co., Ltd.

- TANAKA Kikinzoku Kogyo K.K.

- KBR Inc.

- LKAB Minerals AB

- Elessent Clean Technologies Inc.

- Market Opportunity and Future 展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日