ステンレス鋼400シリーズ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Stainless Steel 400 Series - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062028

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

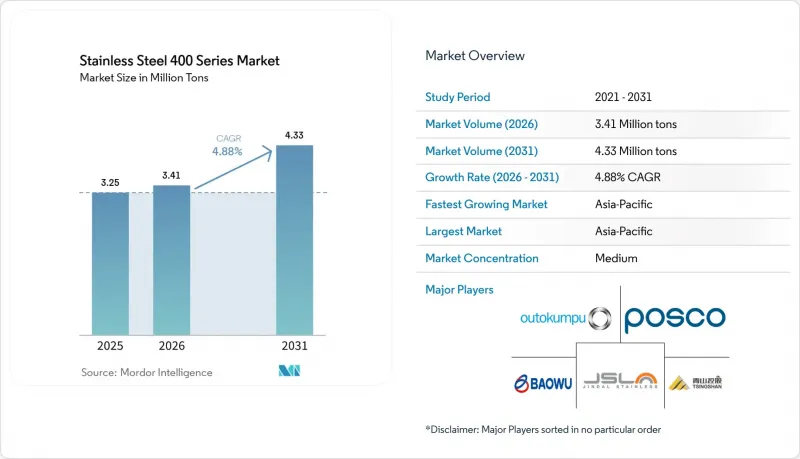

Mordor Intelligenceによると、ステンレス400シリーズ市場の規模は、2025年の325万トンから2026年には341万トンへと拡大し、2031年までに433万トンに達すると予測されています。

2026~2031年までの年間平均成長率(CAGR)は4.88%となる見込みです。

本レポートは、グレード(409、410、その他)、製品タイプ(シートプレート、コイル、その他)、用途(自動車排気システム、その他)、最終用途産業(自動車・輸送、建築・建設、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は、数量(トン)ベースで提示されています。

世界のステンレス400シリーズ市場の動向と洞察

建設とインフラ支出の増加

中国の2026年度中央予算では、都市建設事業に7,550億人民元(1,092億2,000万米ドル)、ステンレス構造製品を優遇する超長期国債に8,000億人民元(1,157億3,000万米ドル)が計上されており、橋梁、水道管、公共輸送の改修におけるフェライト系鋼種の需要を後押ししています。クロム含有率16~18%のグレード430は、耐食性と成形性のバランスに優れているため、橋梁の床板や農業機械において亜鉛めっき鋼材に取って代わっています。インドの生産連動型インセンティブ制度では、ステンレス長尺製品の増分販売に対し4~15%の補助金が支給され、新たなフェライト系溶銑工場の設立が促進されています。中国における農村部の水道安全化事業の展開により、これまで水道設備が整備されていなかった県にもステンレス配管が普及し、潜在的な市場規模が拡大しています。湾岸地域や東南アジアにおけるメガプロジェクトは、地理的な展開範囲を広げますが、その実行は依然として公共財政のサイクルや投入価格の安定性に左右されます。

ニッケル価格の変動下におけるオーステナイト系グレードに対するコスト優位性

グレード409の取引価格は1トンあたり1,800~2,200米ドルであるのに対し、304は3,000~3,500米ドルであり、ニッケル価格が1トンあたり1万8,000米ドルを超えると、この価格差はさらに拡大します。インドネシアは世界のニッケル鉱石の約70%を供給していますが、2026年の割当枠が引き締められたことで、2021年のピーク時から40%下落していた価格が回復しました。ニッケルをほとんど、あるいは全く含まないフェライト系グレードは、OEMの予算を圧迫せず、排気システム、家電製品のパネル、再圧延業者の原料における代替需要を喚起しています。ニッケル価格が下落すると、耐食性の向上が不可欠なセグメントにおいてオーステナイト系鋼材がシェアを取り戻し、最終市場全体で価格弾力性による価格の変動が顕著になります。

クロムとフェロクロムの価格変動

2026年初頭、インドのフェロクロム価格は1トン当たり74,000~75,000インドルピー(784.17~794.77米ドル)に達しました。一方、中国の輸入オファー価格は1ポンドあたり約0.84米ドルで、南アフリカでの生産削減による供給制約を反映していました。炭素国境調整メカニズム(CBAM)は、検証されていない輸入品に対して3.5~4トンのデフォルト二酸化炭素(CO2)係数を適用しており、その結果、高炉製ステンレスへの課税や電気アーク炉(EAF)のプレミアム上昇につながっています。価格変動の可能性に対処するため、中国の国有鉱山企業は海外から5億トン以上のクロム鉄鉱を確保しました。自社鉱石資源を持たない製鉄所は、フェロクロム価格の上昇時に利益率の圧迫に直面しており、これが垂直統合型生産者間の統合を促進しています。

セグメント分析

2025年時点で、グレード409はステンレス400シリーズ市場シェアの41.11%を占めており、2031年までCAGR5.45%で拡大すると予測されています。自動車用排気管用のステンレス400シリーズ市場の規模は、グレード409の10.5~11.75%のクロム含有量による耐熱性(600℃のガスに耐える)と、グレード304の半分のコストという利点に支えられています。グレード430は、中国の家電買い替え奨励策に後押しされ、家電製品や建築用パネル市場で需要を拡大しています。マルテンサイト系410、420、440グレードは、55 HRC以上の硬度を実現し、外科用器具や産業用ナイフの需要を牽引しています。ニッチな446グレードは、23~27%のクロム含有量により炉内張り材や熱交換器に利用されていますが、合金割増料金が高くなっています。

T4003やSOLEIL 4003といった新興のフェライト系鋼種は、13%以下のクロム含有量とチタン安定化剤を組み合わせることで、列車車体や橋梁床板用の溶接性と延性を向上させています。新日本製鉄による特許取得済みの表面活性化処理は、酸化皮膜の安定性を高め、600°Cでの酸化による重量増加を0.3 mg/cm2に抑え、湿潤環境下の熱交換器における耐用年数を延長します。メーカー各社は、単なる金属組織だけでなく、コーティングや酸洗いのノウハウによって差別化を図ることが増えています。

2025年には、シートとプレートが総量の42.32%を占め、滑らかな表面と正確な厚みが求められる家電製品の外装、クラッディング、車体パネルへの用途を反映しています。棒鋼と棒材は、精密機械加工されたバルブやギア、0.15~0.30%の硫黄を含む快削性416鋼種への需要に牽引され、5.67%という最も高いCAGRを達成すると予測されています。コイルは、数トン単位のロット全体で一貫した化学組成に重点を置き、サービスセンターや再圧延業者のニーズに対応しています。パイプとチューブは建設とエネルギーセグメントに対応しており、一方、0.1 mm以下の厚さの箔は固体酸化物形燃料電池(SOFC)や電解槽スタックを支えており、ステンレス400シリーズ市場において高利益率のセグメントを形成しています。

中国の製鉄所は産業のベンチマークを向上させています。撫順製鉄のビッグデータ制御により鋼板の精度が65%向上し、溧陽徳隆は世界最大幅となる2,680mmの熱間圧延機を稼働させており、山西福建は1,550mmの20ロール冷間圧延機を導入し、ミクロンレベルの公差を実現しています。2Bから8Kまでの表面仕上げには10~30%のプレミアムが付いており、これが研磨プロセスへの投資を後押ししています。ワイヤアーク直接エネルギー堆積(DED)技術は、大規模な補修時の原料使用量を78%削減しますが、依然として従来型圧延に比べシート処理能力の面で効率が低く、従来型圧延が主流であり続けています。

地域別分析

アジア太平洋は2025年の生産量の52.34%を占め、2031年までCAGR5.72%で拡大しています。これは、中国の7,550億人民元(1,092億2,000万米ドル)のインフラ予算と、2,500億人民元(361億6,000万米ドル)の家電下取り計画によって裏付けられています。中国のトップ3製鉄所は2024年のステンレス生産量の67.30%を占め、供給を統合し、交渉力を高めています。インドの稼働率は750万トンの生産能力に対し60%前後で推移しており、フェライト系鋼の増産余地があります。また、ジンダル(Jindal)のインドネシアにおける120万トンの溶解プラントは、地域の自給自足体制を強化しています。インドネシアのPOSCO-Tsingshan合弁事業は、自社鉱石を原料とする200万トンの生産能力を追加し、同国を低コストのハブとして位置づけています。

米国の自動車産業では依然としてグレード409が主流ですが、EVの普及により1台あたりのステンレス使用量は減少しています。米国、カナダ、メキシコにまたがる関税の重層化が貿易を複雑化させ、買い手を地域の製鉄所へと向かわせています。

欧州はCBAM(炭素国境調整メカニズム)に直面し、デフォルトのCO2係数を割り当てることで、高排出量の輸入品の着荷コストを押し上げています。アウトクンプ社の2億ユーロ(2億2,965万米ドル)を投じたトルニオ工場の改修は、二相鋼と析出硬化型鋼種への転換を軸としており、一方、アセリノックス社とアペラム社は、需要低迷の中、エネルギー使用量を抑制するために1億6,000万ユーロ(1億8,372万米ドル)を投じています。ドイツと北欧諸国は電解槽の導入を主導しており、金属バイポーラプレートを好んで採用しています。南米と中東・アフリカは依然として市場シェアは小さいも、為替リスクはあるも、現地の家電製品や建設需要の恩恵を受けています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 建設とインフラ支出の増加

- ニッケル価格の変動下におけるオーステナイト系鋼種に対するコスト優位性

- キッチン用品と家電製品での利用拡大

- グリーン水素用電解槽におけるバイポーラプレートへの採用

- 固体酸化物形燃料電池と金属支持型電池における超薄型フェライト箔の需要

- 市場抑制要因

- クロムとフェロクロム価格の変動

- 積層造形における割れと造形性の問題

- 炭素国境調整とライフサイクルCO2規制によるコンプライアンスコストの増加

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- グレード別

- 409

- 410

- 420

- 430

- 440

- その他グレード(446、その他)

- 製品タイプ別

- シート・プレート

- コイル

- 棒鋼と棒材

- パイプとチューブ

- その他の製品タイプ(極薄箔、その他)

- 用途別

- 自動車用排気システム

- キッチン用品と調理器具

- 産業機器

- 建設・建築

- 家電製品

- 発電

- その他の用途(水素電解槽プレート、その他)

- 最終用途産業別

- 自動車・輸送

- 建築・建設

- 消費財

- 産業機械

- エネルギー・発電

- 航空宇宙・防衛

- その他のエンドユーザー産業(医療、その他)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- Strategic Initiatives

- 市場シェア・ランキング分析

- 企業プロファイル

- Acerinox

- Aperam

- Baosteel Desheng Stainless Steel Co., Ltd.

- Eternal Tsingshan Group Co., Ltd.

- Fushun Special Steel Co., Ltd.

- Jindal Steel

- NIPPON STEEL CORPORATION

- Outokumpu

- POSCO

- Shanxi Taigang Stainless

- Shyam Metalics

- Viraj Profiles Pvt. Ltd.

- Yieh Corp.

- China Baowu Steel Group

- TSINGSHAN HOLDING GROUP

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日