業務用UV水浄化器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial UV Water Purifier - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062020

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

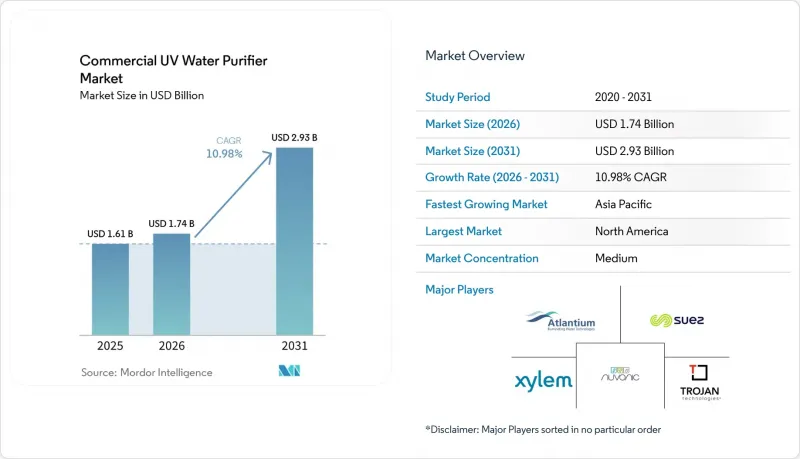

Mordor Intelligenceによると、業務用UV浄水器市場の規模は、2025年の16億1,000万米ドルから2026年には17億4,000万米ドルへと拡大し、2026~2031年にかけてCAGR 10.98%で推移し、2031年までに29億3,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(低圧型、その他)、用途(廃水処理、その他)、設置タイプ(バッチ式UVシステム、その他)、システム構成(単段式、その他)、エンドユーザー産業(住宅部門、その他)、流通チャネル(オンライン、その他)、地域別に分類されています。市場予測は米ドルベースで提示されています。

世界の業務用UV浄水器市場の動向と洞察

カリフォルニア州とコロラド州のDPR規制により、多段階バリアへのUV統合が義務化

カリフォルニア州の2025年直接飲用再利用(DPR)枠組みは、UV消毒を単なるオプションの仕上げプロセスから、膜分離や高度酸化を含む多段階バリア処理プロセスにおける必須のコンポーネントへと位置づけ、ウイルスや原生動物に対する厳格な対数減少率目標を定めています。コロラド州の飲用水再利用規則もこの多段階バリアの概念を踏襲しており、デフォルトの対数減少率を設定するとともに、UVやオゾンなどの適格な消毒バリアを少なくとも1つ、重要管理点として設置することを義務付けており、州レベルのプログラム全体における設計の統一化を促進しています。これに対し、水道事業者は、SCADAに連携し、継続的なUVTモニタリング、ランプ強度の自動制御、データ記録による照射量保証機能を備えた、検証済みでコントローラ統合型のUV装置を導入することで、コンプライアンス報告の効率化を図っています。サンディエゴのノース・シティ・ピュア・ウォーター施設はこのプロトコルの好例であり、オゾン処理、生物活性炭、逆浸透の後にUV/AOPを配置し、数万回に及ぶ品質検査に合格した5段階のプロセスを完成させています。この規制の明確化は、業務用UV浄水器市場を支えるものであり、調達チームは、実績のある検証プロセス、サイバーセキュリティ対策を施した制御システム、工場出荷時に統合された性能モニタリングを優先することで、試運転の遅延や検証コストを抑制しています。

コスト格差があるにもかかわらず、水銀の段階的廃止がUV-C LEDの採用を加速

世界と地域レベルの施策転換により、水銀系ランプに対する規制が強化されています。「水俣条約」の今後の規制、欧州の連合(EU)のランプ段階的廃止スケジュール、日本の蛍光灯禁止措置により、OEM各社の製品ポートフォリオは固体UV-C LEDシステムへと移行しつつあります。三浦製作所が2026年に商業展開を予定している、高出力の日亜化学工業製エミッターを採用し、コンパクトな設置面積を実現した25 m3/hのUV-LED殺菌装置は、化粧品、製薬、飲料の各ラインにおいて、産業用POE(供給点)とPOU(使用点)設計がどのように拡大しているかを示しています。日機装の「PearlAqua」プラットフォームは、コンパクトな給水口(POE)モジュールから自治体規模の装置までを網羅しており、280 nm以下の深紫外線LEDを活用することで、ウォーターサーバー、工場の洗浄ライン、養殖水槽、処理施設など、幅広い用途への柔軟な導入を実現しています。材料技術の進歩も重要であり、Crystal ISは2024年に100mm単結晶AlNウエハーの供給準備が整うと報告しています。これは260~270nmの殺菌用LEDの量産を支えるものであり、将来のエミッターの性能と信頼性の基盤となります。これらの進展は、現在のLEDに対する初期投資コストの高さを解消するものではありませんが、メンテナンスの頻度を減らし、使用終了時のコンプライアンス対応を簡素化し、水銀の取り扱いを抑制します。これらが相まって、施策とライフサイクルコストモデルが整合する固体システムへ、商用UV浄水器市場の長期的な移行を後押ししています。

濁度への感受性と残留消毒効果の欠如が単独導入を制約

濁度が規制基準値を超えると、粒子状物質や溶解物質が病原体を遮蔽するため、UV照射量が低下します。これが、飲料水規制において、UV処理の適用前に低濁度と高いUV透過率が求められる理由です。塩素とは異なり、UVは配管内に残留効果をもたらさないため、バイオフィルムのリスクがある配水網では、再汚染を防ぐために、配水末端での追加のバリア、あるいは下流での消毒剤が依然として必要となります。濁度や腐植物質が季節的に急増する熱帯地域では、水道事業者はUVに上流での凝集処理とろ過を組み合わせる必要があり、これによりライフサイクルコストが増加し、保守作業も増えます。大規模な浄水場での研究では、適切なろ過後の原生動物に対するUVの有効性が示されている一方で、水道水として安全性を確保するためには配水システム内に最終的な残留消毒剤が必要であることが確認されています。これらの制約により、遠隔地におけるUVの単独使用は制限されます。ただし、ろ過と併用する場合は例外ですが、これにより複数のベンダーに調達先が分散し、商用UV浄水器市場における複合システムの保証管理が複雑化します。

セグメント分析

2025年時点で、低圧型UVシステムは商用UV浄水器市場シェアの44.4%を占めており、これは自治体と産業用ライン全体におけるランプの長い寿命と予測可能な運用・保守(O&M)プロファイルに支えられています。OECD市場における水銀使用を規制する施策変更に伴い、UV-C LEDユニットが台頭していることから、市場の勢いは変化しつつあります。これにより、ライフサイクルコストや廃棄リスクが重視される新規ラインや選択的な改修において、資産所有者の固体素子設計への移行が加速しています。中圧UVは、高流量条件やUVTが低い廃水処理ラインにおいて依然として有用ですが、ランプ寿命が短いため、アマルガム低圧設計と比較してメンテナンス頻度が高くなります。ハイブリッドUV-ROスキッドは、設置スペースの制約や試運転の迅速さが現場での組み立て式よりも統合設計を有利にするホテル、ボトルドウォーター製造施設、温室用の分散型包装プラントで拡大しています。緊急時と移動式コンテナソリューションは、引き続き支持を集めています。これには、災害対応において迅速な展開とモニタリング下での運用を可能にするUV-LEDカートが含まれ、これにより化学品を使用しない消毒の適用範囲が広がっています。

UV-C LEDシステムは、主要コンポーネントの成熟化に加え、日本、韓国、スカンジナビア諸国における早期導入者が、コンパクトなPOE/POUから中規模の産業用ループへと使用事例を拡大していることから、2031年までCAGR14.7%で推移する見込みです。三浦製作所の25 m3/h UV-LED製品の発表は、高出力エミッターによって設置面積と操作の簡便性が向上し、機械的な複雑さやランプ取り扱いリスクが低減されることを示しています。日機装の製品ポートフォリオのポジショニングは、スケーラブルなアレイと、照射量の確実な供給を保証する統合モニタリング機能により、LEDベースユニットが自治体や産業セグメントでの役割に柔軟に対応できることを示しています。低圧と中圧ランプが依然として市場に存在しているため、コストを重視する購入者がLED価格のさらなる下落を待つ中で、移行は緩やかなものとなると考えられます。しかし、規制とライフサイクルコストモデルが整合するセグメントにおいては、変化の方向性は明確です。この動向により、予測期間中は、商用UV水処理装置市場において各技術セグメント間で競合が維持されると同時に、OEM各社がデュアルトラック型の製品ポートフォリオを維持するよう促されると考えられます。

2025年には、飲用水の再利用に関する規制や、病原体の不活化を確実にするため多層バリア設計にUVを組み込んだ自治体の改修工事により、飲料水浄化が市場の53.8%を占めました。主要な再利用センターにおける検証済みの開放水路システムに支えられ、排水再利用プロジェクトでは、消毒副生成物を除去するために、化学品接触槽をUVベース最終処理に置き換える動きが続いています。産業用プロセス水における超低TOCと高対数減菌基準へのニーズが、マルチリアクタマニホールドを備えたコンパクトなスキッドに収まる高性能UVリアクタの利用を促進しています。飲食品メーカーは、製品の特性を劣化させる可能性のある熱処理法を避け、UVを利用して糖シロップや復水回収水の消毒を行っています。排出基準や再利用基準を満たすためにUVと膜を組み合わせた地域的な排水処理施設の改修は、環境保護におけるUVの長期的な役割を示しています。

アジア、欧州、南北アメリカでRAS養殖場の規模が拡大し、輸出市場が水銀を使用しないバイオセキュリティ対策を要求する中、水産養殖用水処理市場は2031年までCAGR12.8%で拡大しています。LEDオプションの拡大に伴い、孵化場では、高密度飼育下での病原体制御に必要な照射量目標を達成しつつ、メンテナンスを簡素化し、ランプ廃棄に伴う責任を軽減するコンパクトなソリッドステート型反応器が採用されています。システム設計者は、感染拡大を封じ込め、高価な稚魚の在庫を保護するために、中央循環ループや局所的な水槽にUVを統合しており、これにより保険リスクが低減され、より厳格な監査証跡への対応も図られています。UVの化学品を使用しない特性は、残留物が生体にストレスを与えたり水質を変化させたりする可能性がある養殖業に適しています。ただし、固形物や有機物が増加する状況では、適切な照射量を確保するために流入水の調整が依然として必要です。これらの要因により、予測期間中、養殖業は商用UV水浄化装置市場において最も急速に成長する用途セグメントの一つであり続けると考えられます。

地域別分析

北米は2025年に売上高の36.25%を占め、公益事業者が新規拡大よりも設備の更新やコンプライアンス対応を目的としたアップグレードに注力しているため、2031年までCAGR6.5%で成長すると予測されています。サンディエゴの「ノース・シティ・ピュア・ウォーター」プロジェクトは、UV/AOPによる最終処理が高度再利用にどのように組み込まれるかを示しており、現在DPRプログラムの計画や検査運用を行っている他の都市にとってのモデルとなっています。同地域の公益事業者は、再利用に検証済みでセンサを多数搭載した反応器や開放型UV装置を採用しており、サプライヤー各社は、州ごとの規制要件を満たすため、リアルタイムの照射量保証と自動制御を重視しています。TOC(総有機炭素)とLRV(残留塩素濃度)の目標値に関する州ごとの違いにより、地域によるコンプライアンス文書化要件が生じており、専門の規制対応チームを持つ既存企業が有利な立場にあります。設備更新サイクルと規制対応用アップグレードが相まって、予測期間中、北米の商用UV浄水器市場は安定した基盤を維持する見込みです。

アジア太平洋は、2031年までCAGR13.8%で拡大すると予測されており、その牽引役となるのは、都市下水処理施設の改修、水道網の拡大プログラム、化学品を使用しない処理手段を必要とする水産養殖の成長です。フィリピンでは2024年、カラバ水区に1億フィリピンペソ(2024年の平均為替レートで180万米ドルに相当)の予算を投じて都市型UV消毒システムを導入しました。これは、東南アジアにおける自治体での導入が拡大していることを示しています。日本では、水銀ランプが市場から撤退する中、産業部門では大容量のUV-LEDシステムの導入が進んでおり、これによりプロセスラインにおけるPOE(ポイントオブエントリー)とPOU(ポイントオブユース)の使用事例が拡大しています。LEDメーカーは現在、コンパクトモデルと自治体規模のモデルの両方を提供しており、これにより地域全体の自治体や産業セグメントの購入者にとって選択肢が多様化しています。こうした変化により、アジア太平洋は商用UV浄水器市場において最も急速に成長している地域となっています。

欧州では、水銀ランプの積極的な段階的廃止や、一部の自治体における「塩素不使用」のUV消毒の拡大に支えられ、成熟した導入基盤を維持しつつ、6%の成長軌道をたどっています。フランスや近隣諸国では、地元のOEMが飲料水用の認証済みシステムを提供している一方、スカンジナビア諸国では、全国展開を見据えた自治体規模のLED導入が検査的に行われています。南欧州では、下水処理の仕上げプロセスにおいて実績のある低圧システムが大規模に採用されており、同じ施策枠組み内でも、地域によって技術導入の進捗が異なることが示されています。西アジアとアフリカでは、新たな再利用と海水淡水化プロジェクトに後処理プロセスが追加され、またドナープログラムによって地方のシステムが拡大していることから、欧州の成長率を上回っています。一方、南米ではリゾート都市での改修が局所的に行われるなど、成長は不均一です。こうした地域による傾向により、サプライヤーは、業務用UV浄水器市場における様々な導入要因に対応するため、水銀式とLED式、自治体用と産業用、包装型とコンポーネント型を網羅した製品ポートフォリオを維持するインセンティブを得ています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 飲料水、再利用水、産業用水の水質基準の厳格化

- 化学品不使用・DBP不使用の消毒への移行

- UV-C LEDの性能向上により実現するコンパクトなPOE/POU

- 公益事業と産業セグメントにおける老朽化した水道インフラと改修プログラム

- 検証主導型かつIoTを活用したUV技術が、パフォーマンス契約を実現

- 殺菌剤の代替による冷却プロセスループの脱炭素化

- 市場抑制要因

- 残留物なし、UVTと濁度に依存する効果

- 石英スリーブと制御用電子部品の供給制約

- UVシステム設計・検証における熟練人材の不足

- 中・大流量システムにおける高い初期投資と運用・保守コスト

- 産業バリューチェーン分析

- ポーターのファイブフォース

- 市場の最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&A、その他)に関する洞察

第5章 市場規模と成長予測

- 製品タイプ別

- 低圧型UVシステム

- 中圧型UVシステム

- UV LEDシステム

- ハイブリッドUV-ROユニット

- 移動式/コンテナ型UV装置

- 用途別

- 飲料水の浄化

- 廃水処理

- 産業用プロセス水処理

- 養殖用水処理

- 飲食品加工

- 設置タイプ別

- バッチ式UVシステム

- 連続流UVシステム

- スキッドマウント型システム

- モジュラーシステム

- システム構成別

- 単段式UVシステム

- 多段式UVシステム

- コンパクトUVシステム

- カスタマイズ型システム

- エンドユーザー産業別

- 都市用水処理

- 住宅部門

- 商業部門

- ヘルスケア施設

- 食品加工産業

- 流通チャネル別

- 直接販売

- EPCとシステムインテグレーター

- 正規販売代理店と付加価値再販業者

- オンライン(B2B市場とD2C)

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Xylem(Wedeco, ATG, Evoqua)

- Trojan Technologies(Veralto)

- Nuvonic(Halma:Aquionics, Berson, Hanovia, Orca)

- Atlantium Technologies

- SUEZ(Aquaray)

- ProMinent GmbH

- ULTRAAQUA A/S

- Atlantic Ultraviolet Corporation

- Heraeus Noblelight

- American Ultraviolet

- Advanced UV, Inc.

- ENAQUA

- Aquafine(Trojan Technologies)

- VIQUA(Trojan Technologies)

- ATG UV(Xylem)

- Severn Trent Services

- Kuraray(Calgon Carbon UV/AOP)

- Pentair(Commercial UV Solutions)

- Watts Water Technologies(Commercial UV)

- UV Pure Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日