塩化ベンザルコニウム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Benzalkonium Chloride - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062011

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

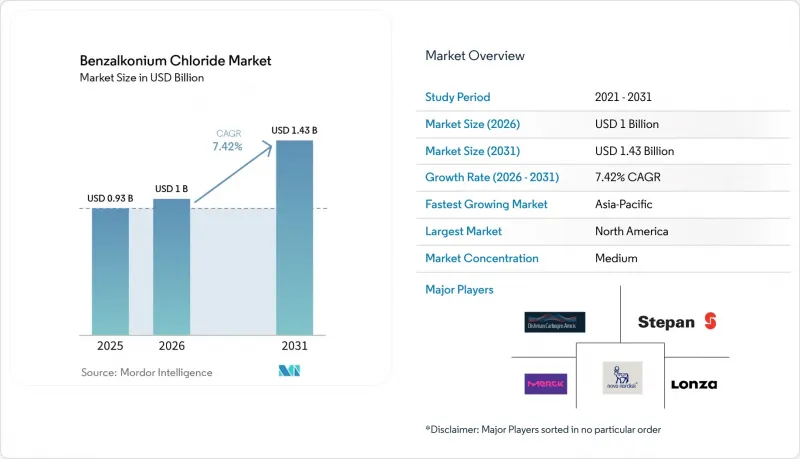

Mordor Intelligenceによると、2025年に9億3,000万米ドルと評価された塩化ベンゾアルコニウム市場は、2026年には10億米ドルへと微増し、2031年までに14億3,000万米ドルに達すると予測されており、2026~2031年のCAGRは7.42%となる見込みです。

本レポートは、グレード(医薬品、産業用、食品、化粧品)、形態(液体溶液、固体/粉末、含浸済みワイプ)、用途(消毒剤と殺菌剤、医薬品と化粧品の防腐剤、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の塩化ベンザルコニウム市場の動向と洞察

表面用消毒剤と手指用消毒剤の需要拡大

病院の感染管理チームは、確立された第四級アンモニウム化合物の濃度を堅持しており、これにより施設での安定した使用量が確保されています。これは、規制の不確実性への対応として、消費者用ブランドがエタノール主体の配合へと移行している状況下でも見られる傾向です。0.1~0.2%の正確な濃度で供給される含浸済みワイプは、希釈ミスを排除するだけでなく、認定機関が定めた感染低減基準も満たしています。一方、EPA(米国環境保護庁)による水生毒性基準の厳格化により、製剤メーカーは有効成分濃度を引き下げるよう迫られています。しかし、それでもわずか30秒で3ログの細菌減少を達成しなければなりません。こうした環境への配慮は、医療セグメントの購買担当者が複数年契約の入札を決定する際に、大きな重みを持っています。その結果、サプライヤーは現在、入札書類に排水規制への適合に関する文書を添付するようになっています。このような状況下で、塩化ベンゾアルコニウム市場は、その有効性基準を維持しつつ、「よりエコフレンドリー化学」というストーリーを取り入れています。

医薬品とパーソナルケア製品における防腐剤使用の拡大

点眼薬では、角膜への安全性を損なうことなく微生物制御を確保するため、0.001~0.01%の塩化ベンゾアルコニウムが使用されています。このプラクティスは、厳格な薬局方基準に準拠した純度99.5%以上の塩化ベンゾアルコニウムグレードに対する需要を浮き彫りにしています。この需要に応えるため、ノボノルディスクファーマテックはcGMP拠点を35%拡大し、この高仕様グレードへの取り組みを強化しました。同社は、ロット間の分析値の一貫性を±0.5%という狭い許容範囲内で維持できる能力を強調しています。一方、化粧品開発者は、EUの0.1%残留許容限度を活用しています。この規制により、複雑な複数の防腐剤の組み合わせから、単一の界面活性剤兼抗菌剤へと移行し、配合を合理化することが可能になります。この変化は、成分リストを簡素化するだけでなく、化粧品におけるミニマリズムの拡大する動向にも合致しています。産業が患者中心の医薬品設計へと転換する中、ドラッグマスターファイル(DMF)や適合証明書(CoS)を提供するサプライヤーは、革新的な医薬品開発企業との結びつきを強めています。これらの規制関連書類は、再現に18~24ヶ月を要するため、切り替えコストを高め、塩化ベンゾアルコニウム市場のプレミアムセグメントを安定させています。

皮膚と眼の刺激に関する懸念

パッチテストを実施する医療機関では、第四級アンモニウム化合物が過敏症の発症と関連していることが示されています。これを受けて、EU規制では最大0.1%までの使用が認められているにもかかわらず、高級パーソナルケアブランドはフェノキシエタノールや有機酸への切り替えを進めています。わずか0.00005%の曝露でも角膜細胞にストレスが生じることが研究で明らかになったため、眼科医は現在、慢性治療において防腐剤不使用の点眼薬を推奨するようになっています。千寿製薬が2025年に予定している配合の見直しは、この動向を如実に示しています。高付加価値の眼科治療市場において、患者の快適性が市場シェアを左右する要因としてますます重要になっているのです。こうした医療的知見が消費者の認識を形成しており、洗い流さないタイプの製品における塩化ベンゾアルコニウム単体の使用が減少しています。懸念を和らげるため、サプライヤーは不純物プロファイルや刺激閾値を詳細に記した技術資料を提供し、規制当局とブランドの安全性評価担当者の双方に安心感を与えるよう努めています。

セグメント分析

2025年、医薬品グレード製品は52.17%のシェアを占めました。これは、世界の薬局方基準に準拠した99.5%以上の厳格な純度基準に支えられたものです。ベンゾアルコニウムクロリド市場のこのセグメントは、通常40~60%のプレミアム価格が付いており、検証済みの分析管理や包括的な規制関連資料の作成に伴うコストを反映しています。化粧品グレード製品の需要は、CAGR8.32%で拡大すると予測されており、他のすべてのグレードを上回るペースです。これは主に、配合設計者が洗い流さない製品に最大0.1%まで配合できるためであり、単一の成分が界面活性剤と防腐剤の双方の役割を果たすことが可能になるからです。

主に価格競争が展開される産業用グレードの材料は、四半期ごとに平均5%の変動が見られます。この変動性により、差別化されていないサプライヤーはしばしば狭い利益率に追い込まれます。一方、食品用グレードの出荷量は依然として小規模ですが、200ppm以下のレベルでの設備衛生管理を認めるFDAの許容免除の下で、安定性を享受しています。ノボノルディスクファーマテックのような企業は、製薬産業の顧客を獲得するために、生産能力を35%増強するなど、戦略的な動きを見せています。これらの顧客は、切り替えコストが18ヶ月を超えるため、生産品質と規制順守の両方を優先する既存の大手企業に市場が傾いていることを示しています。

地域別分析

2025年、北米は、厳格な感染管理基準と堅調な医薬品製造環境に支えられ、世界売上高の38.44%を占めました。2025年に用いたEPA(米国環境保護庁)の水質基準改定に対応し、排水管理当局は排出許可の規制を強化しています。この変化により、製剤メーカーは、効果的な対数減少性能を維持しつつ、有効成分の濃度を低減することが求められています。カナダのケベック州に拠点を置く製薬クラスターや、メキシコの食品加工施設では、国の衛生基準に沿った安定した需要が見られます。

アジア太平洋では、医薬品のアウトソーシングの急増と、積極的な家畜のバイオセキュリティ対策が市場を牽引しています。2025年、中国は標準化された動物用希釈比率を導入し、一括調達を容易にする統一プロトコルを確立しました。2025年の千寿製薬による製剤変更を受け、日本の眼科市場はBAC(ブチルアルコール)を含まない代替品へと移行しつつあります。インドネシア、タイ、ベトナムなどの国々は、養殖システムへの投資を拡大しており、バイオセキュリティに配慮した孵化場の消毒を重視しています。これにより、地域の生産量増加が後押しされています。

欧州では、医薬品グレードの消費が主にドイツ、英国、フランス、イタリアによって牽引されており、これらすべての国がEMAの添加物ガイドラインを順守しています。NGOによる植物由来代替品の提唱にもかかわらず、EUが2024年に「洗い流さない化粧品」における0.1%の制限を再確認したことで、需要は支えられています。進行中のREACH評価は新たなリスク管理プロトコルの可能性を示唆していますが、多様な防腐剤ポートフォリオを誇るサプライヤー各社は、顧客へのサービス提供を途絶えさせないよう、先を見据えた再配合戦略を積極的に策定しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 表面用消毒剤と手指消毒剤の需要拡大

- 医薬品とパーソナルケア製品における防腐剤の使用拡大

- 産業用と都市用水処理用途の成長

- 畜産と水産養殖の衛生におけるバイオセキュリティへの注力

- 眼科用医薬品パイプラインにおける高純度BKCの使用増加

- 市場抑制要因

- 皮膚と眼への刺激に関する懸念

- 第四級アンモニウム化合物の残留物・廃棄物に関する規制の強化

- アルコール・クオタム混合物の規制推進により単体BKCが減少

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- グレード別

- 医薬品

- 産業用

- 食品

- 形態別

- 液体溶液

- 固体/粉末

- 含浸済みワイプ

- 用途別

- 消毒剤と除菌剤

- 医薬品と化粧品の防腐剤

- 水処理薬品

- 飲食品の衛生管理

- 抗菌コーティング

- その他の用途(繊維、石油・ガス、紙)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Aarti Industries Ltd

- Actylis

- Alpha Chemicals

- BASF SE

- Boke Water Treatment

- Dishman Carbogen Amcis Ltd

- Evonik Industries AG

- Haihang Industry

- Hyma Synthesis Pvt Ltd

- Iwaki Seiyaku Co., Ltd

- Jinshan Jingwei Chemical

- Kao Corporation

- Lonza

- MANUS AKTTEVA BIOPHARMA LLP

- Merck KGaA

- Neogen Corporation

- Nouryon

- Novo Nordisk Pharmatech A/S

- Pilot Chemical Company

- Quat-Chem Ltd

- Solvay S.A.

- Stepan Company

- TCI Chemicals (India) Pvt Ltd

- Thomas Swan & Co. Ltd

- Thor GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日