凝集剤・凝固剤:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Flocculant And Coagulant - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062008

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

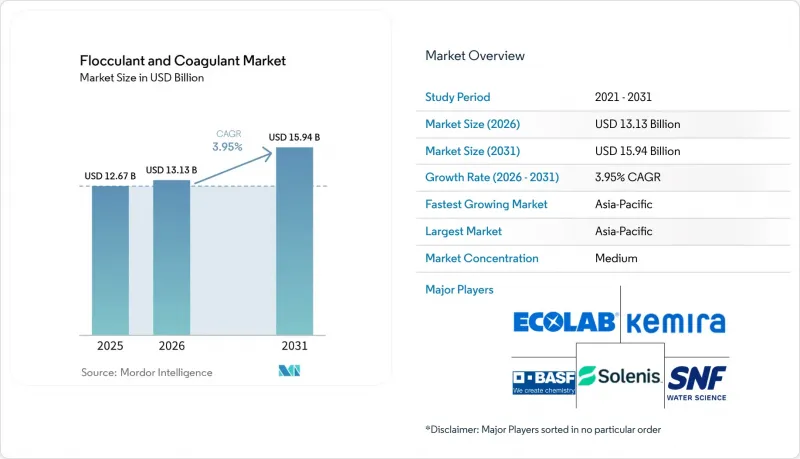

Mordor Intelligenceによると、凝集剤・凝固剤の市場規模は、2025年の126億7,000万米ドルから2026年には131億3,000万米ドルへと拡大し、2031年までに159億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR3.95%で成長する見込みです。

本レポートは、種類(凝固剤:無機、有機/合成、天然/バイオ由来;凝集剤:カチオン性、アニオン性、非イオン性)、用途(上水道処理、産業排水処理(パルプ・製紙、石油・ガスなど))、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の凝集剤・凝固剤市場の動向と洞察

新興市場の産業クラスターにおける排出基準の厳格化

東南アジアおよび南アジアでは、新たな規制により、工場は化学的酸素要求量(COD)および浮遊物質に関するより厳しい制限に準拠するため、化学薬品の処理量を大幅に増やすことを余儀なくされています。2025年1月より、ベトナムのQCVN 40:2025規制により、繊維および食品加工産業からの排水に対するCOD許容値が50 mg/Lに引き下げられました。一方、インドネシアの2024年家庭排水規制では、固形物の80%除去が義務付けられており、ジャカルタ、スラバヤ、バンドンなどの自治体では設備のアップグレードが必要となっています。トルコ、韓国、インドでも規制が強化されており、調達期間が短縮され、現地在庫を持つサプライヤーが優遇されることで、これらの地域における全体的なCAGRを上回る需要の急増が生じています。

ゼロ・リキッド・ディチャージ(ZLD)発電所および石油化学プラントの急速な建設拡大

ゼロ・リキッド・ディチャージ(ZLD)システムは、凝集、逆浸透、結晶化技術を活用し、ほぼ完全な水の回収を実現します。膜を保護するため、凝固剤の使用は必須の前処理工程として組み込まれています。ヴェオリアはシェル社のパールGTLプラントにシステムを導入し、1日あたり12,000m3のブローダウン水を99.5%の回収率で処理することに成功しました。中国における陝西省および内モンゴル自治区の石炭化学プロジェクト、ならびに2025年のインドの繊維産業クラスターでは、ゼロ放流を目指しています。この緊急性により、これらのプロジェクトは長期の化学薬品サービス契約へと向かっており、多くの場合、割高な価格で契約が結ばれています。

規制上の毒性:アクリルアミドモノマー残留物への注目

2024年、米国環境保護庁(EPA)はアクリルアミドを「汚染物質候補リスト」に追加しました。WHOは飲料水中の残留アクリルアミドの上限を0.5 mg/kgに設定し、日本は食品接触材料の基準値を0.05 mg/kgに引き下げました。EUは、残留モノマーが0.1%を超える配合物の使用を制限する計画です。メーカーは、1kgあたり0.10~0.30米ドルの精製コストに直面しています。残留量の少ない認証グレードを提供することは、メーカーが市場での競争力を維持する上で役立つ可能性があります。

セグメント分析

2025年、凝固剤は売上高の57.89%を占め、このセグメントは2031年までCAGR4.56%で成長すると予測されています。凝固剤セグメント内では、PAC、硫酸アルミニウム、塩化第二鉄などの無機系製品が生産量で主導的な地位を占めています。この優位性は、2025年の中国のPAC生産量が231万2,300トンに達し、国内平均価格が1トンあたり1,636人民元(約230米ドル)であったことにも裏付けられています。ポリDADMACやEPI-DMDAなどの有機凝固剤は、15~30%の価格プレミアムが付いています。これらの有機系製品は高アルカリ性水域で優れた性能を発揮し、汚泥量を削減する能力により、その高コストも正当化されています。キトサンやモリンガ抽出物などのバイオ由来の代替品は、実験室試験において85~95%の濁度除去率を示しています。しかし、サプライチェーンや品質の安定性における課題により、その市場シェアは限定的となっています。

凝集剤は、汚泥脱水や鉱物処理において極めて重要な役割を果たしています。カチオン性ポリアクリルアミドは、都市汚泥や鉱山廃石から水分を排出させるために高電荷ポリマーが必要とされることから、凝集剤の売上高の大部分を占めています。アニオン性タイプはパルプ・製紙業界で保持助剤として使用され、非イオン性グレードは石炭洗浄に用いられています。飲料水用途における残留モノマー含有量を0.5 mg/kg未満に制限することを目的とした規制措置により、生産コストは上昇しています。しかし、それらは同時に、プレミアム価格で販売可能な超低モノマー製品への機会も生み出しています。

地域別分析

2025年、アジア太平洋地域は凝集剤・凝固剤市場において31.20%の売上シェアを占めており、2031年までCAGR4.98%で成長すると予想されています。主要なプレイヤーである中国のPAC(ポリ塩化アルミニウム)市場は、地域の繊維、製紙、石炭化学プラントに供給しています。一方、ベトナム、インドネシア、インドにおける排出基準の厳格化により、特定の地域クラスターでは化学薬品の処理量が3倍に増加しました。日本と韓国は最前線に立ち、0.2 mg/Lというリン規制値に準拠するため、AIを活用した投与システムを採用しています。ASEAN諸国は多国間機関の支援を受けて上下水道システムをアップグレードしていますが、調達動向は中国やインドのコスト効率に優れた生産業者に傾いています。

北米では処理量の伸びは緩やかですが、特殊凝固剤やクラウド接続型制御プラットフォームへの1トン当たりの支出は増加しています。カリフォルニア州の2025年直接飲用水再利用計画や、アリゾナ州の12億米ドル規模の水再利用プログラムといった主要な取り組みが需要を後押ししています。さらに、ニューメキシコ州の2024年法に基づき、パーミアン盆地では生産水を灌漑用に再利用しています。カナダでは、下水汚泥の埋立処分料の高騰に対処するため、水道事業者が低用量PAC戦略を採用しており、取扱量の伸びは緩やかであるもの、安定した収益を確保しています。

欧州の需要は安定しており、特にドイツ、英国、フランス、北欧諸国で顕著です。エネルギー価格の変動により、低用量ブレンドへの移行が進んでいます。フランスでは、小規模な水道事業者向けに5億ユーロ(約5億8,506万米ドル)の補助金計画を通じてこの移行を奨励しており、特にISO 9001およびNSF 60認証を取得している事業者を優遇しています。スペインの新たな灌漑用再利用規制により、ムルシアやアルメリアでは凝固剤の使用が増加していますが、ロシアでは予算の制約により、成長率は年1~2%にとどまっています。南米、中東・アフリカでは、ブラジルにおける排水規制の強化、チリの銅鉱滓処理、サウジアラビアの大規模な海水淡水化プロジェクトを背景に、鉱業、海水淡水化、および自治体のゼロ・リキッド・ディチャージ(ZLD)プロジェクトにおいてニッチな機会が生まれています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興市場の産業クラスターにおける排出基準の厳格化

- ゼロ・リキッド・ディスチャージ(ZLD)方式の電力・石油化学プラントの急速な建設拡大

- 水不足地域における再利用の義務化

- 北米および欧州における公益事業支出サイクルの成熟

- AIを活用した投与制御プラットフォームが化学薬品の効率を向上

- 市場抑制要因

- アクリルアミドモノマー残留物に関する規制上の毒性への注目

- アルミニウムおよび鉄塩の原材料価格の高騰

- 膜と電気凝固のハイブリッド技術への関心の高まり

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 種類別

- 凝固剤

- 無機凝固剤

- 有機/合成凝固剤

- 天然・バイオ由来凝固剤

- 凝集剤

- カチオン性凝集剤

- アニオン性凝集剤

- 非イオン性凝集剤

- 凝固剤

- 用途別

- 上水道処理

- 産業排水処理

- パルプ・製紙

- 鉱山・鉱物加工

- 石油・ガス

- 発電

- 建設・インフラ

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Ashland Global Holdings Inc.

- BASF

- Buckman

- Chemtrade Logistics

- Dow

- Ecolab Inc.

- Feralco AB

- Grasim Industries Ltd.

- IXOM

- Kemira

- Kurita Water Industries Ltd.

- Nouryon

- SNF

- Solenis

- Solvay

- USALCO LLC

- Veolia Water Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日