飼料用脂肪・タンパク質:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Feed Fats And Proteins - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062007

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

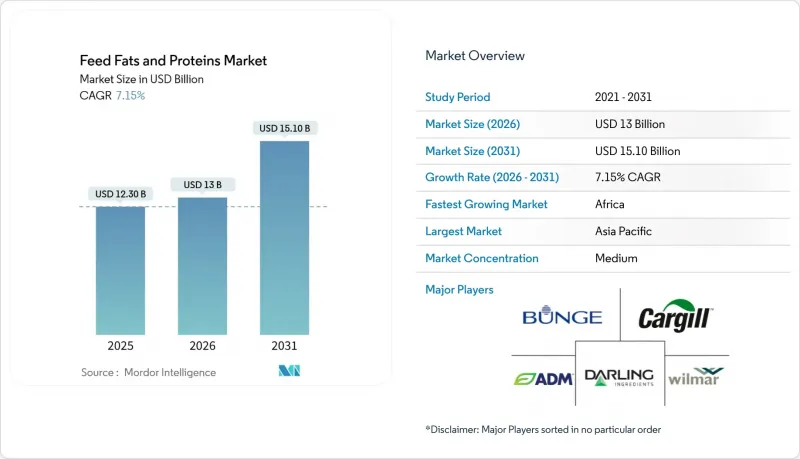

Mordor Intelligenceによると、飼料用脂肪・タンパク質の市場規模は、2025年の123億米ドルから2026年には130億米ドルへと拡大し、2031年までに151億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR7.15%で成長すると見込まれています。

当レポートは、製品種類(動物性脂肪、植物油、ブレンド特殊脂質)、形状(乾燥ミール・粉末、液体油脂)、家畜(家禽、豚、反芻動物、水産養殖、ペットフード)、地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の飼料用脂肪・タンパク質市場の動向とインサイト

再生可能ディーゼルプラントからの余剰動物性脂肪副産物

再生可能ディーゼルプラントからの余剰動物性脂肪副産物は、飼料用脂肪・タンパク質市場の重要な促進要因となりつつあります。再生可能ディーゼル生産の増加に伴い、動物性副産物の供給量が増加しており、これらは現在、飼料配合においてコスト効率が高く栄養価の高い成分として効果的に活用されています。このアプローチは、廃棄物を最小限に抑えることで持続可能性を促進するだけでなく、飼料原料の供給安定化にも寄与しています。米国環境保護庁(EPA)の2026-2027年度再生可能燃料基準では、バイオマス由来ディーゼルの生産量が36億ガロンに設定され、原料への需要が確保されると同時に、副産物の安定供給が保証されています。

抗生物質への依存を低減する特殊脂質ブレンド

世界中の家禽および豚の生産者は、抗生物質による成長促進剤の使用を廃止しつつあり、機能性脂質が有効な代替品として台頭しています。ADMとBerg+Schmidt GmbH &Co.KG(Stern-Wywiol Gruppe)は、ラウリン酸とカプセル化されたオメガ3を組み合わせた精密なブレンドを開発し、小売業者の「抗生物質不使用」の公約に沿ったプレミアムソリューションを統合業者に提供しています。これらの特殊脂質ブレンドは、動物の健康をサポートするだけでなく、抗生物質への依存を減らすことで持続可能な農業実践に貢献しており、これは世界中の消費者や規制当局からますます求められている要件です。

動物由来飼料原料に対する消費者の反発

欧州のペットフード購入者の間で、動物由来の原料の持続可能性に疑問を呈する声が高まっており、規模やコストが依然として課題であるにもかかわらず、ブランドに対し藻類や昆虫由来の油の試験導入を求める圧力が強まっています。この傾向は、「植物由来」の肉に関するマーケティングの主張がさらに勢いを増せば、一般の畜産分野にも波及する可能性があります。こうした消費者の意識の変化はペットフード分野にとどまらず、より広範な家畜飼料市場にも影響を及ぼす可能性があります。人間向け食品業界における持続可能性を重視したマーケティングが拡大し続けるならば、動物栄養分野でも同様の期待が生まれるかもしれません。飼料メーカーは、規制当局による監視の強化や配合変更の要求に直面する可能性があり、その結果、業界は従来の動物由来原料に代わる、革新的かつ費用対効果の高い代替品へと向かうことになるでしょう。

セグメント分析

2025年には、レンダリング業者が統合型企業にコスト効率の高い獣脂や家禽脂肪を供給したため、動物性脂肪が最大のセグメントとなり、飼料用脂肪・タンパク質市場シェアの44.5%を占めました。この優位性は、主に食肉加工およびレンダリング産業の副産物として広く入手可能であることに起因しており、飼料配合においてコスト効率が高く持続可能な選択肢となっています。また、動物性脂肪は発熱量が高く、飼料のエネルギー密度を高め、家畜の体重増加や飼料転換率の向上に寄与します。確立されたサプライチェーンと既存の飼料加工システムとの互換性は、特に価格に敏感な市場において、その地位を強固なものとしています。

ブレンドされた特殊脂質は最も急成長しているセグメントであり、2026年から2031年にかけて9.8%という最高のCAGRで推移する見込みです。これらの製品は、植物油や海洋油などの様々な脂肪源を機能性添加物と組み合わせることで、カスタマイズされた栄養プロファイルを実現するように配合されています。その採用拡大は、特定の種、成長段階、健康状態に合わせて飼料を最適化する「精密栄養」への重視によって牽引されています。水産養殖においては、ブレンド脂質はオメガ3含有量を増加させ、魚の健康を促進します。一方、家禽および豚の分野では、免疫力の向上、腸内環境の改善、そして全体的な生産性の向上に寄与します。

地域別分析

アジア太平洋地域は最大の市場であり、2025年には飼料用脂肪・タンパク質市場の34.2%を占める見込みです。この優位性は、同地域、特に中国、インド、ベトナム、インドネシアなどの国々における、大規模かつ急速に拡大している畜産および養殖産業によって牽引されています。2025年、中国が2030年までに大豆粕の配合率を10%に削減するという目標を掲げたことで、製粉業者は代替タンパク源を確保し、エネルギー密度を維持するために脂肪含有量を高める必要に迫られており、これが家禽用脂肪やキャノーラ油の輸入を促進しています。人口の増加、可処分所得の向上、そして動物性タンパク質への需要の高まりが、同地域における飼料生産を支える主な要因となっています。さらに、飼料メーカーの強力な存在感、原材料の入手可能性、そして商業農業および水産飼料インフラへの継続的な投資が、アジア太平洋地域の市場における主導的地位をさらに強固なものにしています。

アフリカは最も急成長している地域であり、2026年から2031年にかけて7.2%という地域別で最高のCAGRで推移すると予測されています。この成長は主に、都市化の進展、タンパク質消費量の増加、および畜産・養鶏農法の段階的な近代化によって牽引されています。政府と民間企業の双方が、農業生産性を高めるために飼料の品質向上とサプライチェーンの改善に投資しています。市場はより確立された地域に比べて未発達な状態が続いていますが、バランスの取れた動物栄養に対する意識の高まりと商業農業の拡大により、アフリカにおける飼料用脂肪・タンパク質の需要は持続すると予測されています。

南米では、油糧種子加工の動向やバイオ燃料政策の変化を背景に、今後数年間で着実な成長が見込まれています。ブラジルでは、活発な大豆圧搾活動により、大豆粕や関連副産物の供給が拡大し、飼料生産が後押しされています。北米では、再生可能ディーゼル燃料の生産拡大が市場の成長を支えており、これにより大量の動物性脂肪やその他の脂質副産物が生産されています。これらの副産物は、コスト効率と入手しやすさから、飼料用途での利用がますます増えています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生可能ディーゼルプラントからの余剰動物性脂肪副産物

- 抗生物質への依存度を低減する特殊脂質ブレンド

- 東南アジアにおける水産飼料製造工場の拡大

- 森林破壊のない大豆の調達義務化が代替油脂の普及を後押し

- 高エネルギー密度の家禽・豚用飼料への需要の高まり

- ブロックチェーンを活用したレンダリングのトレーサビリティ、新たなプレミアムの創出

- 市場抑制要因

- 獣脂・家禽脂肪の価格変動

- 疾病発生後のレンダリング製品に対する貿易障壁

- 動物由来飼料原料に対する消費者の反発

- 貯蔵中の多価不飽和脂肪酸(PUFA)含有量の高い液体油脂における光酸化による損失

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 製品種類別

- 動物性脂肪

- 植物油

- ブレンド特殊脂質

- 形状別

- 乾燥ミール・粉末

- 液体油脂

- 家畜別

- 家禽

- 豚

- 反芻動物

- 水産養殖

- ペットフード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cargill, Incorporated.

- Archer-Daniels-Midland Company

- Darling Ingredients Inc.

- Bunge Global SA

- Wilmar International Limited

- AAK AB

- BASF SE

- Alltech, Inc.

- The Scoular Company

- GrainCorp Limited

- DSM-Firmenich AG

- Evonik Industries AG

- Berg+Schmidt GmbH & Co. KG

- Adisseo SAS

- SARIA SE & Co. KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日