飲料水用吸着剤:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Drinking Water Adsorbents - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061998

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

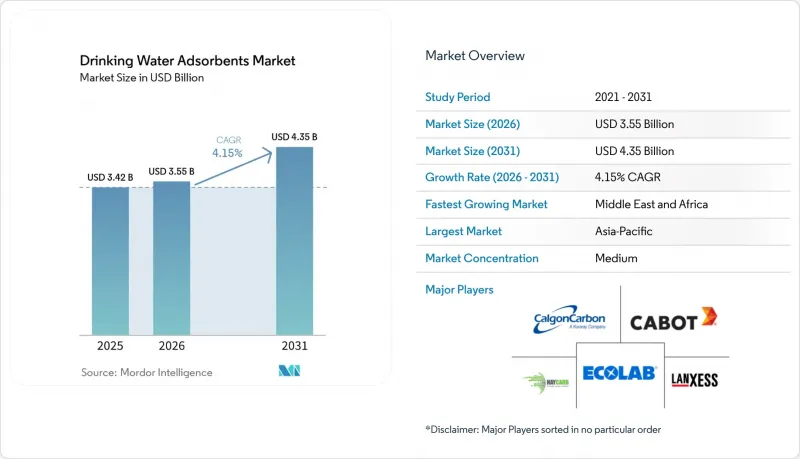

Mordor Intelligenceによると、飲料水用吸着剤の市場規模は、2025年の34億2,000万米ドルから2026年には35億5,000万米ドルに拡大し、2031年までに43億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.15%で成長すると見込まれています。

当レポートは、材料の種類(活性炭、ゼオライトなど)、フォームファクタ(粉末など)、対象汚染物質(有機微量汚染物質、PFAS・フッ素化化合物など)、用途(上水道処理、住宅用POU/POEシステムなど)、および地域(北米、アジア太平洋、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の飲料水用吸着剤市場の動向と洞察

水の純度と健康安全に対する懸念の高まり

マイクロプラスチックおよびナノプラスチックが心血管系や腎臓への負担と関連していることを示す科学的証拠が明らかになったことで、水道水やボトル入り飲料水の品質に対する一般市民の監視が強化されました。これを受けて、北米および西欧の家庭では、NSF/ANSI 53および401認証を取得したシンク下設置型GACカートリッジの導入が加速し、飽和状態が近づくとユーザーに警告を発する接続型POU(使用点)デバイスの小売市場への浸透が進みました。飲料ブランドもこれに対応し、ネスレ・ウォーターズは、ペンシルベニア州の工場で、逆浸透膜による最終浄化の前にサブミクロンのプラスチックを捕捉するため、竹炭プレフィルターを導入しました。世界保健機関(WHO)はガイドラインを改訂し、マイクロプラスチックのモニタリングを含めるようになりましたが、法的拘束力のある基準値が設定されていないため、プレミアム製品の差別化を図る余地が残されています。この消費者主導の勢いは、1µm以下の粒子を除去する能力でサプライヤーを評価するようになった水道事業者の入札にも波及しており、対象となる飲料水用吸着剤市場を拡大させています。

自治体および産業用処理施設からの需要の高まり

インド、インドネシア、サウジアラビアにおける年間3%を超える都市化は、既存のインフラに負担をかけており、数千の施設がGAC(粒状活性炭)、イオン交換、および高度酸化処理段階の改修を進めています。中国における第4類地表水基準の施行は、北京企業水務集団が主導する形で、河北省および山東省におけるオゾン-GACコンタクターの設置をすでに促進しています。産業施設、特に半導体および製薬業界では、比抵抗が18 MΩ・cmを超える超純水が必要とされています。2024年後半から稼働している台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)のアリゾナ・キャンパスでは、その仕様を満たすために混合床樹脂とGACポリッシャーを採用しています。こうした公益事業および産業分野の設備更新は、飲料水用吸着剤市場の長期的な成長軌道を支える持続的な需要につながります。

高度な吸着剤材料の高コスト

金属有機構造体(MOF)や酸化グラフェンの現在の小売価格は1kgあたり150~300米ドルですが、標準的な石炭由来のGACは2~5米ドルであるため、その採用は、高額なコストを吸収できる半導体および製薬施設の超純水ラインに限定されています。原料価格の変動がこの問題をさらに深刻化させています。インドネシアが2025年後半に設定したココナッツ殻の輸出割当により、世界価格は18%上昇し、Haycarb社はスリランカでの乾燥炉の改修を経て、ゴムの木の炭の商業化を余儀なくされました(BLOOMBERG.COM)。そのため、価格に敏感な南米や中東・アフリカ(MEA)地域の小規模水道事業者は、塩素消毒のみの方式からの切り替えを先送りしており、飲料水用吸着剤市場の短期的な拡大を鈍らせています。

セグメント分析

2025年の売上高の56.20%を活性炭が占めており、低コストで味、臭い、および幅広い有機物を除去するというその確固たる役割を裏付けています。一方、再活性化により容量の大部分を回復でき、カーボンフットプリントを70%削減できます。金属有機構造体(MOF)は、2031年までCAGR5.61%という最高水準で成長しています。イオン交換樹脂は、硬度および硝酸塩の制御というニッチ市場に対応しています。ピュロライト社のPFAS選択性樹脂A600Eは、従来の媒体に比べて40%長いサイクル寿命を実現しています。MOFを用いた飲料水用吸着剤の市場規模は依然として小さいもの、ノースウェスタン大学のMOF-808がGACの10分の1の接触時間でPFOAを99%除去することに成功したことから、急速に拡大すると予測されています。商業化の障壁は依然として存在しますが、半導体ファブからのパイロット注文は、規模拡大への現実的な道筋を示唆しています。

グラフェンやカーボンナノ吸着剤の飲料水用吸着剤市場における長期的なシェアは、GACの50倍という価格の高さによって制限されており、その採用は主に、有機物の透過によってウェハーの歩留まりが損なわれる超純水ループに限定されています。竹炭などのバイオベースの吸着剤は、現在、石炭由来のGACのヨウ素価の80%に達し、コストは半分であるため、インド、インドネシア、およびアフリカの一部地域において、対象となる市場規模を拡大しています。これらの選択肢はサプライチェーンの多様化と脱炭素化のメリットをもたらし、材料の代替が今後も市場力学を形作る重要な要因であり続けることを示唆しています。

粒状媒体は、既存の接触器とのシームレスな互換性と予測可能な圧力損失プロファイルにより、2025年の需要の48.16%を占めました。粉末タイプは味や臭いの「ショック」投与に用いられ、押出成形品やビーズ形状のものは住宅用カートリッジに適しています。膜コーティング済みメディアの飲料水用吸着剤市場規模は、2026年から2031年にかけてCAGR5.56%で成長する見込みです。これは、半導体ファブやオフショアプラットフォームにおいて、2025年に台湾の電子機器工場で実証された設置面積40%削減の効果が評価されているためです。

3M社とマン・アンド・フンメル社が開発中のカーボンコーティング中空糸膜は、サイズ排除ろ過と吸着を1つのエレメントに組み合わせることで、耐用年数を延長します。NSF/ANSI 61の溶出物基準を満たしていれば認証の障壁は低く、実地データがパイロット試験の結果を裏付ければ、迅速な商用化が見込まれます。住宅用POU(ポイント・オブ・ユース)ユニットにおいては、メンテナンスの利便性がフォームファクターの選択を左右する傾向が強まっています。ツイストフィット式ハウジングを備えたクイックスワップ型カーボンブロックが、従来のルーズフィル型カートリッジに取って代わりシェアを拡大しており、飲料水用吸着剤市場におけるアフターマーケットの収益構造を再構築しつつあります。

地域別分析

2025年の売上高の37.90%を占めるアジア太平洋地域は、インドの「Jal Jeevan Mission」や中国の都市レベルでの義務化により、数千件のGAC(粒状活性炭)およびイオン交換樹脂の改修が資金提供されることから、2031年まで収益のトップを維持する見込みです。ASEAN諸国もこれに追随しており、ジャカルタにおけるヴェオリア社との1億2,000万米ドルの契約により、サービス対象人口は250万人に拡大する見込みです。韓国と日本における半導体産業の拡大は、超純水用樹脂の需要を押し上げており、一方、PFOS/PFOAの暫定基準値である50 ng/Lは、吸着剤のさらなる採用を促進するでしょう。

中東・アフリカ地域は、サウジアラビアのラス・アル・カイールおよびショアイバ海水淡水化施設における32億米ドルの改修事業に支えられ、2031年までにCAGR5.64%を記録すると予測されており、これは世界最速のペースとなります。南アフリカのランド・ウォーター施設における18億ランド(約1億1,000万米ドル)規模のGAC(粒状活性炭)改修は、同大陸が高度な処理技術へと移行していることを示しています。人道支援の需要も顕著であり、ユニセフはすでに干ばつに見舞われたケニアとエチオピアで5万個のライフストローを配布しています。

北米市場の成長は、EPA(米国環境保護庁)のPFAS規制に支えられており、これにより年間推定15億米ドルが処理設備のアップグレードに投入されています。カルゴン・カーボンのコロンバス工場における2,700万ポンド規模の拡張計画や、エヴォクアのセンサー搭載型「SmartGuard」プラットフォームは、国内サプライヤーがこの需要を獲得する態勢を整えています。カナダのPFASガイドライン案やメキシコのヒ素対策プログラムも需要を押し上げ、同地域における安定した需要基盤を強固なものとしています。

欧州は世界でも最も厳しいPFAS上限値(100 ng/L)に直面しており、ドイツ、スペイン、イタリアの公益事業者はGAC(活性炭)および樹脂の改修を急ピッチで進めています。ケミラ社のタラゴナ再活性化ハブは、年間1万5,000トンの使用済み活性炭を処理し、1トンあたり1,000ユーロ(約1,170米ドル)を超える処分コストを削減します。米国では鉛の行動基準値が引き下げられたことで、同時に古い住宅ストックにおけるPOEフィルターの導入が促進されています。

南米は依然として規模は小さいもの成長市場であり、2025年の売上高の約8%を占める見込みです。ブラジルにおけるサンパウロのグアラピランガ給水施設向けの5億レアル(約9,965万米ドル)規模のGAC(活性炭)更新プロジェクトや、アルゼンチンにおける世界銀行が資金提供するヒ素対策プロジェクトは、環境規制の厳格化が進んでいることを示しています。チリでは2024年に濁度規制が強化され、サンティアゴ盆地の公益事業会社による設備投資が促進されました。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 水の純度や健康への安全性に対する懸念の高まり

- 都市用・産業用処理施設からの需要の増加

- POU/POEシステムの普及拡大

- PFASや新たな汚染物質に関する厳格な規制

- 災害救援および遠隔地向けモジュール式/移動式浄水装置の急増

- 市場抑制要因

- 高度な吸着材の高コスト

- 廃棄に関する課題と環境負荷

- 高級活性炭の原料の不安定性

- バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 材料の種類別

- 活性炭

- ゼオライト

- イオン交換樹脂

- グラフェンおよびカーボンナノ吸着剤

- 金属有機構造体(MOF)

- バイオ由来吸着剤(バイオ炭、竹炭など)

- フォームファクタ別

- 粉末

- 粒子

- 押出成形/ビーズ状

- 一体型膜被覆メディア

- 対象汚染物質別

- 有機性微量汚染物質(VOC、農薬)

- PFAS・フッ素化化合物

- 重金属・放射性核種

- マイクロ/ナノプラスチック

- 用途別

- 上水道処理

- 住宅用POU/POEシステム

- 工業用プロセス水・ユーティリティ用水

- ボトル入り・パッケージ入り飲料水の処理

- 携帯型・緊急用浄水装置

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Ahlstrom

- BASF

- Cabot Corporation

- Calgon Carbon Corporation

- Donau Carbon GmbH

- Evoqua Water Technologies LLC

- Graver Technologies

- Haycarb PLC

- Jacobi Carbons AB

- Kemira

- KMI Zeolite Inc.

- Kuraray Co., Ltd.

- Kurita America Inc.

- Lanxess

- Lenntech B.V.

- Norit

- Osaka Gas Chemicals Co., Ltd.

- Purolite

- Thermax Limited

- Xylem

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日