特権アクセス管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Privileged Access Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061994

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

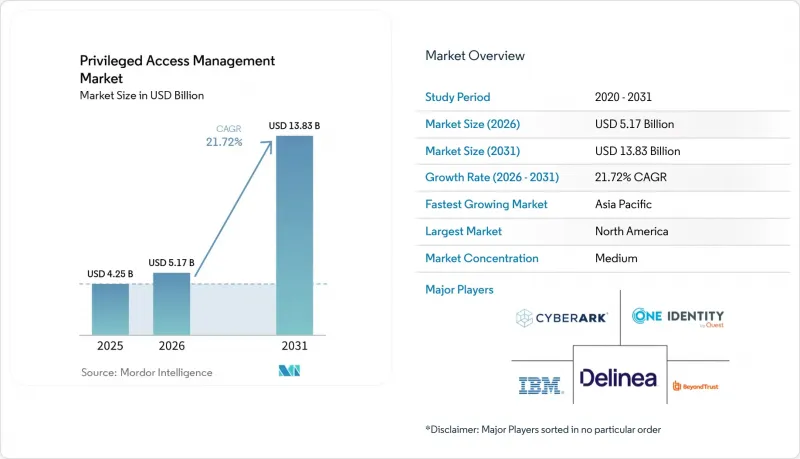

Mordor Intelligenceによると、特権アクセス管理市場の規模は、2025年の42億5,000万米ドルから2026年には51億7,000万米ドルへと拡大し、2031年までに138億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR21.72%で成長すると見込まれています。

本レポートは、構成要素(ソリューションおよびサービス)、導入形態(オンプレミスなど)、組織規模(大企業および中小企業)、エンドユーザー業界(BFSIなど)、アクセス制御の種類(共有/特権アカウント管理、アプリケーション間パスワード管理など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の特権アクセス管理市場の動向とインサイト

マシンIDの急速な増加とシークレット管理の複雑化

マイクロサービス、コンテナ、イベント駆動型アーキテクチャを運用する組織では、現在、毎日数千もの短命なサービスアカウントが生成されており、従来のパスワード管理システムでは対応しきれない認証情報の拡散という問題が生じています。CyberArkの調査によると、人間のID1つに対して40のマシンIDが存在するとのことであり、企業の87%が、管理されていない複数の場所にシークレットを保存していることを認めています。ベンダー各社は、非人間アカウントに特化した自動検出、ローテーション、行動分析といった機能でこれに対応しており、Saviynt社の調査では、マシンID固有のライフサイクルポリシーの必要性が強調されています。

特権セッションの分離を加速させるゼロトラスト・アーキテクチャ

米国国防総省の「ゼロトラスト実行ロードマップ」などの政府フレームワークでは、2027年度までに特権アクセス管理(PAM)の制御を義務付けており、ゼロトラストの青写真においては、ジャストインタイムのプロビジョニングと継続的なセッション検証が必須であることを裏付けています。金融や医療分野の企業も同様の要件を反映しており、その結果、PAMベンダーは、コンテキスト上のリスクが高まった際に特権を取り消す、IDフェデレーション、マイクロセグメンテーションゲートウェイ、行動リスクエンジンとの統合を進めています。

PAMの導入とライフサイクルガバナンスにおけるスキル不足

IDセキュリティプログラムには、暗号技術、ディレクトリサービス、API統合にわたる専門知識が求められますが、こうしたスキルは世界的に慢性的な不足状態にあります。企業はしばしば、従来のアイデンティティガバナンスに精通したスタッフであっても、機械学習モデルに依存するクラウドネイティブな分析モジュールの運用に苦労していることに気づきます。大手銀行や医療ネットワークは、長期のマネージドサービス契約を通じてこのギャップを埋めていますが、多くの中小企業は、外部コンサルタントが確保できるまでプロジェクトを延期しています。ベンダー側の対応としては、ローコードのポリシービルダーや、設定時間を短縮する規定の導入テンプレートなどが挙げられますが、これらは熟練した実務者の必要性を完全に排除することはできません。

セグメント分析

ソリューション部門は特権アクセス管理市場を牽引し、2025年には売上高シェアの64.10%を占める一方、サービス部門は2031年までCAGR24.40%で成長すると予測されています。企業が単一のコンソール内で提供される統合型保管庫、セッション分離、および権限分析を好むため、プラットフォームの統合が依然として主要な購入基準となっています。ソリューション分野の特権アクセス管理市場規模は2025年に27億2,000万米ドルに達し、2031年までに82億米ドルを超えると予測されています。一方、サービス分野は同期間中に15億3,000万米ドルから56億5,000万米ドルへと拡大する見込みです。CyberArkによるVenafiの15億4,000万米ドルでの買収は、マシンID管理と人的特権ワークフローを統合するというベンダーの戦略を示しています。購入者は、ポイント製品ではなくオールインワンプラットフォームを選択する際、統合コストの低減と監査対応の迅速化を決定的な要因として挙げています。

サービスの成長は、3つの要因によって牽引されています。それは、IDセキュリティの専門家の慢性的な不足、ハイブリッド環境の複雑化の進行、そしてツールのライセンシングと24時間365日の監視を組み合わせた成果ベースのマネージドサービスへの移行です。マネージドサービスプロバイダーは、特に中小企業において、運用コスト(OpEx)重視のセキュリティ予算に合致する、予測可能なサブスクリプション価格をアピールしています。継続的なアドバイザリーサービスも、企業が四半期ごとのコンプライアンス更新や、新たに登場したポスト量子暗号に関するガイドラインに対応する上で役立っており、これによりサービスパートナーは今後10年間にわたり2桁の成長を維持できる見込みです。

2025年には、クラウド導入が特権アクセス管理市場の57.05%を占めました。これは、オンプレミス型ハードウェアを回避するSaaS提供型の保管庫やポリシーエンジンを、購入者が好む傾向を反映しています。クラウド導入における特権アクセス管理市場の規模は、2025年に24億2,000万米ドルに達し、2031年までに77億5,000万米ドルに達すると予測されています。一方、ハイブリッド導入は24.10%という最も高いCAGRを記録しています。これは、企業がオンプレミスのメインフレームやエアギャップ化されたOTネットワークを、クラウドのコントロールプレーンで橋渡ししているためです。SSH Communications Security社のPrivXは、パスワード保管庫と証明書ベースのブローカー機能を並行して提供し、ダウンタイムのない段階的な移行を可能にします。

防衛、公益事業、決済処理分野における継続的な規制要件により、オンプレミス展開の重要性は依然として高く、特にデータ主権に関する法令により外部キーストアが禁止されている場合において顕著です。ベンダー各社は、プライベートクラウド内で稼働しながらもメタデータをSaaS分析クラスターにレプリケートするコンテナ化された保管アプライアンスを通じて移行リスクを軽減しており、ローカルでの管理とクラウド規模のインサイトとのバランスを実現しています。予測期間中、レガシーシステムが広く存在する業界では、ハイブリッド導入が純粋なクラウド導入を上回る一方、新規参入のデジタルネイティブ企業は引き続き完全なSaaS形態を維持するでしょう。

地域別分析

北米は2025年、特権アクセス管理市場で38.10%のシェアを維持しました。これは、連邦政府によるゼロトラスト義務化の規制圧力と、情報漏洩による高額なコストへの認識の高まりを反映しています。米国財務省によるランサムウェアを利用したマネーロンダリングへの取り締まり強化により、銀行や保険会社は特権アクセスを最優先の統制手段として扱うよう迫られています。カナダも、PIPEDAガイドラインの改定を通じて同様の傾向を示しており、一方、メキシコの金融当局は、国境を越える決済サービスプロバイダーに対して、データ保管(ヴォールティング)要件を課しています。市場の既存企業は広範なパートナーエコシステムを維持しており、これによりマネージドPAMの消費モデルの迅速な拡大が可能となっています。

アジア太平洋地域は2031年までCAGR23.60%で成長し、世界最速の成長軌道を描きます。シンガポール金融管理局のガイドラインは、銀行インフラ全体での特権アクセス制御を義務付けており、この基準はASEAN加盟国全体に波及しています。日本における成熟したサイバーセキュリティ文化がプラットフォームの更新サイクルを促進しています。Zoho Japanは、同社の「Password Manager Pro」を通じて2023年に46.2%の出荷シェアを確保し、一方、NTTテクノクロスは国内PAM分野におけるリーダーシップが評価され、業界賞を連続して受賞しました。中国とインドでの成長は、スマート製造プログラムや、管理者による操作に対する強力な監査証跡を義務付けるデータローカライゼーション法規に起因しています。

欧州では、不十分な特権アカウント保護に対して罰則を科すGDPRおよびEUネットワーク・情報セキュリティ指令により、着実な導入が進んでいます。ドイツと英国が地域内の支出を牽引しており、これは自動車、金融、通信事業者が国家安全保障法における特権アクセスに関する明確な条項に直面しているためです。英国の通信セキュリティ法は、通信事業者に2024年のネットワークアップグレード前に特権セッション制御を導入することを義務付けており、ソリューションの優先度を高めています。南欧および北欧諸国では、政府のデジタルトランスフォーメーション(DX)基金や、医療システムにおけるランサムウェアへの曝露リスクの高まりを背景に、需要が顕在化しつつあります。

中東およびアフリカでは、石油・ガス分野のOT(オペレーショナルテクノロジー)の近代化、ソブリンクラウドの導入、国家レベルのサイバーセキュリティ戦略を背景に、需要は初期段階ながら急速に拡大しています。湾岸協力会議(GCC)加盟国の銀行や公益事業者は、入札書類においてPAM(特権アクセス管理)の認証をますます求めるようになっており、これにより国際的なベンダーは現地データセンターの設立やアラビア語サポートの提供を迫られています。サハラ以南のアフリカでは、モバイルマネーエコシステムの成長により認証情報の悪用リスクが高まっていることから、南アフリカとケニアが導入をリードしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- マシンIDの急速な増加とシークレット管理の複雑化

- ゼロトラストアーキテクチャによる特権セッションの分離の加速

- DevSecOpsツールチェーンの統合によるクラウドネイティブPAMの需要

- AIを活用した攻撃対象領域の特定が、OTおよびIoT分野におけるPAMの導入を促進

- サイバー保険の厳格な引受要件

- ポスト量子暗号への移行が認証情報保管に与える圧力

- 市場抑制要因

- PAMの導入およびライフサイクルガバナンスにおけるスキル不足

- ハイブリッドなレガシー環境におけるブラウンフィールド統合の複雑さ

- シャドーITの蔓延がポリシー実施を阻害している

- サブスクリプションの乱立による中小企業のTCO高騰

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- BFSI

- IT・通信

- 政府・公共部門

- ヘルスケア

- 小売・Eコマース

- 製造業

- エネルギー・ユーティリティ

- その他のエンドユーザー産業

- アクセス制御の種類別

- 共有/特権アカウント管理

- アプリケーション間パスワード管理(AAPM)

- エンドポイント特権管理(EPM)

- クラウドおよびSaaS特権管理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CyberArk Software Ltd.

- BeyondTrust Corporation

- Delinea Inc.

- One Identity LLC

- IBM Corporation

- Broadcom Inc.

- ARCON TechSolutions Pvt. Ltd.

- WALLIX Group SA

- Micro Focus International plc

- ManageEngine-Zoho Corporation Pvt. Ltd.

- Hitachi ID Systems Inc.

- Senhasegura-MT4 Tecnologia Ltda.

- Keeper Security Inc.

- Thales Group(Gemalto NV)

- Fudo Security Sp. z o.o.

- Ekran System Inc.

- Saviynt Inc.

- Ericom Software Ltd.

- Quest Software Inc.

- Bravura Security Inc.

第7章 市場機会と今後の動向

- 未開拓領域および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日