ドローンソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Drone Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061991

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

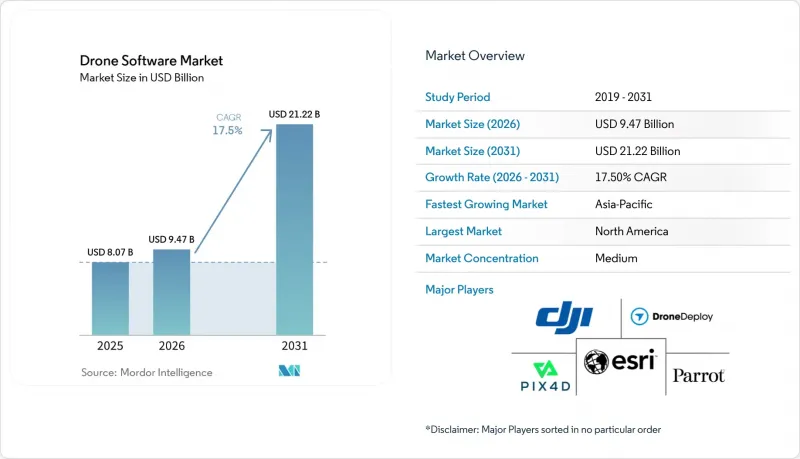

Mordor Intelligenceによると、ドローンソフトウェア市場は2025年に80億7,000万米ドル、2026年に94億7,000万米ドルと評価され、2031年までに212億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR17.50%で成長すると見込まれています。

本レポートは、アーキテクチャ(オープンソースおよびクローズドソース)、用途(マッピング・測量、点検・保守、データ処理・分析など)、エンドユーザー(農業、建設・鉱業、エネルギー・公益事業など)、導入形態(機載型および地上型)、地域(北米、欧州など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のドローンソフトウェア市場の動向とインサイト

FAA Part 108 BVLOSフレームワークが明確なソフトウェア対象市場を創出

FAAがBVLOS(視界外)運航をより正式な規制体系へと移行させるにつれ、ドローンソフトウェア市場の商業的な道筋はより明確になってきています。FAAは2025年8月にPart 108のNPRM(規制案)を公表し、低リスクおよび高リスクの運航に向けた性能ベースの道筋に加え、戦略的な衝突回避、適合性監視、およびサードパーティのデータサービスに関するソフトウェア要件を概説しました。これが重要なのは、ドローンソフトウェア市場におけるコンプライアンスが、もはや飛行制御に限定されず、報告、イベントログ、およびオペレーターの監督にまで拡大しているからです。公共部門のユーザーとの間でSkydioが取得したマルチドローン運用承認は、1人のオペレーターが複数の機体を監督できることを実証しており、フリート管理および状況認識ソフトウェアの必要性を強調しています。

また、月次報告やインシデント開示の要件は、単発のライセンス販売よりもサブスクリプションモデルとの相性が良いため、この規則は継続的なソフトウェア需要を生み出します。最終規則は2026年2月の法定期限に間に合わなかったため、短期的な購入判断は依然として慎重なものとなっていますが、規制の方向性は依然としてドローンソフトウェア市場におけるスケーラブルな自律性を後押ししています。

低BOMコストでのエッジAI統合が機載機能を再構築

また、商用機群において機上での推論処理が経済的に実現可能になるにつれ、ドローンソフトウェア市場はよりエッジネイティブなアーキテクチャへと移行しています。演算コストの低下により、クラウドへの常時依存なしに障害物回避、物体分類、自律航行が可能になりつつあり、これによりベンダーは機体ソフトウェアと企業ワークフローの両方の設計方法を変えざるを得なくなっています。また、ソフトウェアチームがリモート処理層ではなく機体側により多くの機能を組み込めるようになるため、ドローンソフトウェア市場における価値の創出の場も変化しています。同時に、より多くのデータを機内に保持することで、国境を越えたデータ転送に関する規制への曝露リスクを低減できます。しかし、その一方で、ソフトウェアベンダーがクラウド分析を中心に構築してきた集中型のデータ優位性の一部も弱体化させています。その結果、即時の意思決定を機内インテリジェンスが処理し、集約、オーケストレーション、および長期的な分析を外部システムが管理するというハイブリッドアーキテクチャが、市場においてますます重視されるようになっています。

サイバー主権に関する規制が世界のソフトウェアアーキテクチャを分断している

サイバー主権に関する規制により、ドローンソフトウェア市場は国境を越えて均一性を失いつつあります。2025年の米国の政策措置により、連邦政府の調達および輸出管理は国内基準に準拠したUASシステムへと移行し、ソフトウェアベンダーは単一の世界のプラットフォームではなく、個別のコンプライアンス・スタックという観点から考えることを余儀なくされています。これにより、規制対象のコンポーネントが関与する場合、クラウド統合、ファームウェアのサポート、ロギング機能、更新パイプラインのすべてを見直す必要が生じるため、ドローンソフトウェア市場において余分な作業が発生しています。この負担が最も大きいのは、複数の管轄区域にまたがり、政府、インフラ、物流の契約を扱う事業者です。こうした顧客は、米国での公共契約用、欧州のデータ居住要件用、中国の識別規則用と、それぞれ異なるコンプライアンス・スタックを必要とするケースが増えています。これにより、中小ベンダーのコストが増加し、ドローンソフトウェア市場は、各地域の規制要件を橋渡しできるミドルウェアやコンプライアンス・ツールへとシフトしつつあります。

セグメント分析

2025年時点で、オープンソースアーキテクチャはドローンソフトウェア市場シェアの61.18%を占め、最大のアーキテクチャタイプとなりました。このリードは、農業、検査、公共安全の各分野におけるカスタム商用システムの基盤層として、PX4やArduPilotが広く採用されていることを反映しています。オープンソースの選択肢の強みは、ライセンシングコストの低さだけにとどまりません。混合機隊を運用する事業者も、ハードウェアに依存しない相互運用性と開発者の柔軟性を重視しているからです。ドローンソフトウェア業界においてこの利点は重要です。なぜなら、企業の機隊は複数のメーカーの機体を組み合わせることが多く、それでも共通のミッションロジックと制御アプローチを必要とするからです。また、このセグメントは、購入者が単一のハードウェアサプライヤーに依存することを強いることなく、迅速なテスト、カスタマイズ、モジュールの拡張をサポートする充実した開発者エコシステムからも恩恵を受けています。

クローズドソースのプラットフォームは、2031年までCAGR19.94%で成長すると予測されており、ドローンソフトウェア市場において最も成長の速いアーキテクチャセグメントとなる見込みです。この変化を牽引しているのは企業顧客であり、彼らはベンダーの責任の明確化、契約に基づくサポート、そして飛行制御機能の上に位置する監査可能なセキュリティ層を求めているからです。Auterionの商業的ポジショニングはこの傾向を反映しており、オープンソースのコアの上に独自の管理レイヤーを構築し、2025年9月に発表された1億3,000万米ドルのシリーズB資金調達によって支えられています。FAAが提案している耐空性承認プロセスは、この動きをさらに後押しする可能性があります。文書化されたコンプライアンスとトレーサビリティは、管理されたリリースと明確な責任の連鎖を提供できるベンダーに有利に働くためです。長期的には、ドローンソフトウェア市場は両方のモデルを維持する見込みであり、オープンソースは開発基盤として残り、クローズドソースのレイヤーが規制対象の企業支出においてより大きなシェアを占めることになるでしょう。

2025年時点で、データ処理および分析はドローンソフトウェア市場の43.35%を占め、最大のアプリケーションセグメントとなりました。このリードは、建設、公益事業、農業の業務にすでに組み込まれている写真測量、リモートセンシング、および検査ワークフローの成熟度を反映しています。このセグメントは、体積測定、作物分析、熱画像検査、損害賠償請求の文書化に及び、他のアプリケーションよりも幅広い使用事例に適しています。DroneDeployは2025年10月、Progress AI、Safety AI、Inspection AIをリリースすることで、この価値層を拡大しました。これには、50件以上の同時進行する建設プロジェクトにおける進捗追跡、レポート作成の高速化、9万件以上の安全リスクの特定などが含まれます。また、分析結果が画像キャプチャで終わるのではなく、ERP、資産管理、およびレポートシステムに直接取り込まれることが増えているため、このアプリケーションはより高額な契約の成立も支援します。

配送および物流分野は、2031年までCAGR17.85%で成長すると予測されており、ドローンソフトウェア市場において最も成長の速いアプリケーション分野となります。この成長はBVLOS(視界外飛行)の進展にかかっています。なぜなら、経路最適化、交通衝突回避、マルチドローン派遣は、オペレーターがパイロットの視界内でのミッションを超えて運用できるようになって初めて、スケールアップが可能になるからです。マッピングおよび測量分野は、インフラやプロジェクト文書化のワークフローにより、規制環境下でも需要が安定しているため、安定した収益源であり続けています。また、マルチドローンの運用承認が拡大するにつれ、フライト制御およびフリート運用ソフトウェアも勢いを増しており、これによりオーケストレーションツールやリアルタイム監視機能の必要性が高まっています。さらに、ドローンソフトウェア業界がPart 108に基づく正式な運用、報告、および訓練の要件に適応するにつれ、トレーニングおよびシミュレーション分野の重要性も高まるでしょう。

地域別分析

2025年、北米はドローンソフトウェア市場シェアの39.93%を占め、最大の地域市場となりました。同地域は、主要経済国の中で最も先進的な商用UAS運用環境を有していることに加え、建設、公益事業、保険、公共安全の各分野における強力な企業需要の恩恵を受けています。FAAのパート108案は、戦略的な衝突回避、適合性監視、サードパーティデータサービスなど、BVLOS(視界外)ソフトウェアの要件を明確な製品カテゴリーとして定義している点で、特に重要です。国内の要件に適合したドローンシステムに対する米国の政策支援も、ベンダー選定や調達行動に影響を与えており、コンプライアンスとトレーサビリティを文書化できるソフトウェアサプライヤーが優遇されています。こうした規制構造、企業の予算、防衛関連の整合性が相まって、北米はドローンソフトウェア市場の中心的な地位を維持しています。

欧州は2025年のドローンソフトウェア市場において重要な地位を占めており、規制や調達基準を通じて急速に進化を続けています。EASAの規則は依然として運用上の基盤となっていますが、インフラ管理におけるデジタルツインの導入が、より直接的なソフトウェア需要の引き金となりつつあります。A2D Cloudは、AIを活用した欠陥検出と、インフラユーザー向けの国内ホスト型デジタルツインワークフローを組み合わせることで、この地域特有のニーズを明確に反映しています。また、GDPRや新たに制定されつつあるEU AI法により、ベンダーはプライバシー・バイ・デザイン機能の導入を迫られており、これによりコンプライアンスコストは増加するもの、安全で主権的な分析アーキテクチャへの需要は高まっています。

アジア太平洋地域はドローンソフトウェア市場において最も急成長している地域であり、2031年までの年間平均成長率(CAGR)は20.26%と予測されています。この地域の成長パターンは北米とは異なり、導入は民間企業の需要のみによるものではなく、政策主導による需要創出によってより強く牽引されています。2025年末に公布され、2026年5月1日から施行される中国の運用識別および実名登録に関する国家基準は、メーカーやソフトウェアプロバイダーにとって、コンプライアンス対応の直接的なアップグレードサイクルを生み出しています。また、インドの農業支援プログラムも、より広範なハードウェア基盤を構築しており、これは将来的に分析および計画ツールへの需要につながるはずです。一方、南米、中東・アフリカは総規模では依然として小さいもの、特に大規模農業が精密農業ソフトウェアとの親和性を高めている地域において、依然として拡大の余地があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- FAAのBVLOS規制策定は2026年に予定されています

- 部品表における30米ドル未満のドローン搭載エッジAIチップ

- リチウムイオン電池のkWh当たりのコストが急速に低下し、より長時間の運用が可能になりました

- アジア太平洋地域の新興国におけるアグリテック補助金ブーム

- 2026年よりEUのインフラプロジェクトにおいてデジタルツインの導入が義務化されます

- 自動請求画像処理に連動した保険料割引

- 市場抑制要因

- 認定UASソフトウェア人材の不足

- データ輸出を制限する、より厳格なサイバー主権法

- EUおよび米国における継続的な公共・プライバシーに関する訴訟

- 商用ドローン通信回線における周波数管理料の値上げ

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- アーキテクチャ別

- オープンソース

- クローズドソース

- 用途別

- 地図作成および測量

- 点検・保守

- データ処理および分析

- 配送・物流

- フライトコントロールおよびフリートオペレーション

- トレーニングおよびシミュレーション

- エンドユーザー別

- 農業

- 建設・鉱業

- エネルギー・ユーティリティ

- 物流・運輸

- メディア・エンターテイメント

- 環境モニタリングおよび保険

- 展開モード別

- 車載

- 地上型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SZ DJI Technology Co., Ltd.

- DroneDeploy, Inc.

- Pix4D SA

- Esri Global, Inc.

- Parrot Drones SAS

- Skydio, Inc.

- DELAIR SAS

- Skycatch, Inc.

- SPH Engineering

- Airobotics(Ondas Holdings Inc.)

- AgEagle Aerial Systems Inc.

- Trimble Inc.

- Auterion LLC

- Aloft Technologies, Inc.

- FlytBase, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日