粒状尿素:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Granular Urea - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061983

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

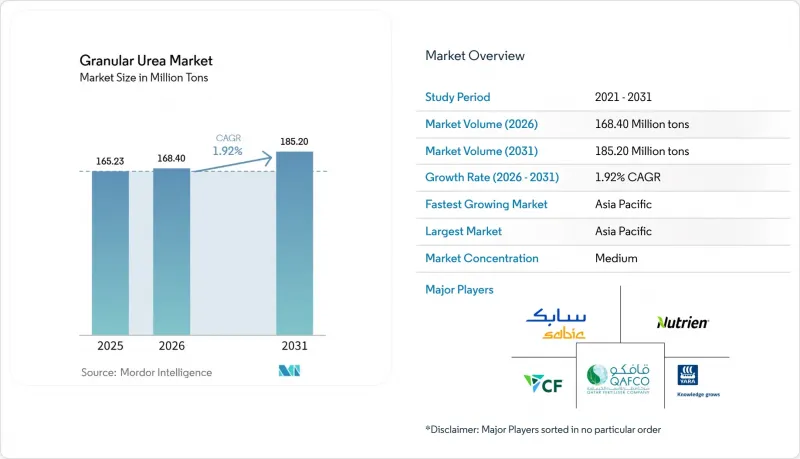

Mordor Intelligenceによると、粒状尿素の市場規模は、2025年の1億6,523万トン、2026年の1億6,840万トンから、2031年までに1億8,520万トンへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は1.92%になると予測されています。

本レポートは、グレード(農業用グレード、工業用グレード)、用途(農業[穀物およびその他の穀類]、工業[接着剤および樹脂、化学品、その他の工業用途])、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(トン)ベースで提示されています。

世界の粒状尿素市場の動向と洞察

窒素系肥料の需要増加

2025年、世界の穀物および油糧種子の作付面積は210万ヘクタール増加し、これにより120万トンの窒素需要が追加されました。粒状製剤は、粉塵レベルが低減されることで呼吸器系の問題を軽減するだけでなく、米国や欧州連合(EU)が定めた厳格な労働衛生基準にも適合するため、人気を集めました。2025年、インドの窒素肥料輸入量は2024年比で28%急増し、計410万トンに達しました。この急増は主に、モンスーンの不安定さによるもので、作付け期間が短縮されたことに加え、速溶性粒状肥料への需要が高まったことが要因です。米国におけるトウモロコシおよび大豆の作付地では、精密農業の導入率が42%まで急増しました。可変施肥を可能にするこの手法により、過剰施肥が最大18%削減された一方で、空気式散布機とシームレスに連携する均一な粒状肥料への需要も同時に高まりました。さらに、ベトナム、タイ、インドネシアにおける安定した稲作サイクルが、購買パターンをさらに安定させました。これらの農業動向が相まって、窒素消費量の増加を牽引しています。

政府の補助金および肥料支援プログラム

インドは2025-2026会計年度に約130億米ドルの肥料補助金を計上し、尿素の小売価格を45kgあたり266インドルピーに上限設定しました。この措置は、世界価格がCFR(運賃込み)1トンあたり400米ドルを突破した状況下でも実施されたものであり、原料価格の変動から零細農家を守ることを目的とした戦略です。一方、ブラジルの「プラノ・サフラ2025-2026」では、4,005億9,000万レアル(約800億米ドル)という巨額の農村向け融資が発表されました。この財政支援により、2026年1月にペトロブラスがセルジッペ州とバイア州の尿素製造設備を再稼働させたにもかかわらず、輸入需要は堅調に推移しています。アルゼンチンでは、優遇融資措置により窒素肥料の輸入量が28%という著しい増加を示し、410万トンに達しました。こうした取り組みは現在、基礎的な需要を支えていますが、政策立案者はナノ液体肥料や阻害剤コーティング製品への資金配分をますます増やしています。この転換は一酸化二窒素の排出を抑制することを目的としており、粒状尿素市場の好調は2028年以降、鈍化する可能性があることを示唆しています。

天然ガスおよびアンモニア原料コストの変動

2025年、欧州のガス価格は1MMBtuあたり6米ドルから14米ドルの間で変動しました。こうした変動はアンモニアコストに反映され、これは尿素の現金支出の70~80%を占めていました。その結果、価格が急騰して利益率が消失すると、生産者は冬季の生産を削減しました。一方、米国メキシコ湾岸地域では、アンモニア価格が2025年第1四半期の1トンあたり450米ドルから、10月までに620米ドルへと急騰しました。この急騰は、ハリケーン・フランシーヌによるルイジアナ州の工場操業停止に続き、下流の粒状尿素の利益率を圧迫しました。このような高い変動性により、長期の引取契約の魅力は低下しています。実際、価格の高騰を回避しようとするブラジルの輸入業者は、2025年の尿素調達量の60%をスポット取引で調達しており、これは2024年の40%から大幅に増加しています。この不確実性は、生産能力の拡張も停滞させています。CFインダストリーズやヤラといった企業は現在、従来の拡張よりも、炭素国境調整メカニズム(CBAM)への準拠を確実にする「ブルーアンモニア」への投資を優先しています。

セグメント分析

2025年には、農業用粒状尿素が需要の77.23%を占め、需要を牽引しました。これは、インドにおけるカリフ(秋)およびラビ(冬)作期の2,800万トンの消費に加え、ブラジルにおける大豆およびトウモロコシ向けの620万トンの使用が要因です。この大幅な需要にもかかわらず、粒状尿素市場の農業セグメントは、2031年まで緩やかなCAGRで成長すると予測されています。この緩やかな成長は、従来の窒素肥料の30~50%を代替することを目指すインドのナノ液体肥料への推進や、EUにおける使用上限の引き締めによるものです。農家は機械化された播種機での使用において粒状肥料の粉塵が少ない点を評価していますが、補助金による支援に後押しされた徐放性製品や抑制剤コーティング製品の魅力が、市場の拡大を抑制しています。

2025年時点で、工業用グレードの顆粒は市場シェアが小さいもの、CAGR 2.31%で成長する見込みです。この成長は、ホルムアルデヒド系木材複合材、メラミン飼料、および選択的触媒還元(SCR)用試薬からの需要に牽引されています。これらはいずれも、粒径が均一でビウレット含有量の少ない顆粒を必要としています。産業分野におけるこれらの顆粒の採用は、生産者を農業補助金の変動から守るだけでなく、15~25%の価格プレミアムを維持することも可能にしています。

地域別分析

アジア太平洋地域は2025年に世界総量の45.22%を占め、CAGR2.19%で成長を牽引しています。中国の一時的な輸出割当により国内供給は安定していますが、インドの輸入量は補助金予算の制約にもかかわらず、2025年に13%増加しました。オーストラリアでは、国内工場の閉鎖を受けて、2024年の最初の8ヶ月間で輸入量が335万トンと過去最高を記録し、天候や生産能力の停止がいかに迅速に地域の貿易フローを左右するかを示しています。

北米は低コストのシェールガスの恩恵を受けており、世界的に競争力のあるFOBコストを実現し、これがラテンアメリカへの輸出を支えています。CFインダストリーズ一社だけで地域内の造粒能力の約42%を占めており、2024年には22億8,000万米ドルの調整後EBITDAを達成しました。また、米国は既存のアモニア・尿素生産ラインに併設した炭素回収プロジェクトを試験的に実施しており、カーボンフットプリント表示基準が正式に制定されれば、同地域はプレミアム市場に向けて低炭素製品を販売できる体制を整えています。

欧州は、エネルギー価格の高騰と環境規制の強化という二重の課題に直面しています。ガス価格の高騰により、2024年には尿素換算で290万トンに相当するアンモニア生産の削減を余儀なくされ、CBAM関税の導入が迫る中、アルジェリア、エジプト、カタールからの輸入が促進されました。東欧、特にポーランドとルーマニアは、パイプラインガスへのアクセスによるコスト優位性を維持しており、西欧での生産停止を部分的に相殺しています。

ブラジルとアルゼンチンを筆頭とする南米では、鉄道や港湾の整備により内陸部の価格差が縮小する中、農地の急速な転換が続いています。同地域の尿素需要は年率2.6%で増加しており、世界の粒状尿素市場のCAGRをわずかに上回っています。中東およびアフリカは豊富な天然ガスを活用しており、サウジアラビアとカタールは世界の海上輸送尿素の約3分の1を輸出している一方、エジプトは灌漑メガプロジェクトを通じて国内消費を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 窒素肥料の需要増加

- 政府補助金および肥料支援プログラム

- 取り扱い性の向上を目的とした、プリル尿素から粒状尿素への移行

- 自動バルク混合設備は、粉塵の出ない顆粒を好む

- マイクロバッチ調達を可能にするデジタル農業マーケットプレース

- 市場抑制要因

- 天然ガスおよびアンモニア原料費の変動

- 硝酸塩の流出および富栄養化に対する規制の強化

- 高効率尿素のシェアを義務付ける欧州連合の割当

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- グレード別

- 農業用グレード

- 工業グレード

- 用途別

- 農業

- 穀類・穀物

- 果物・野菜

- 油糧種子・豆類

- その他の農業用途

- 産業

- 接着剤および樹脂

- 化学品

- その他の産業用途

- 農業

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Acron

- BASF

- CF Industries Holdings, Inc.

- Dangote Fertiliser Limited.

- EuroChem Group

- Grupa Azoty S.A.

- IFFCO

- Indorama Corporation

- Koch Fertilizer, LLC.

- Nutrien

- OCI

- PETRONAS Chemicals Group Berhad

- PhosAgro Group

- SABIC

- Uralchem

- Qatar Fertiliser Company(QAFCO)

- Yara

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日