殺藻剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Algaecides - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061978

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

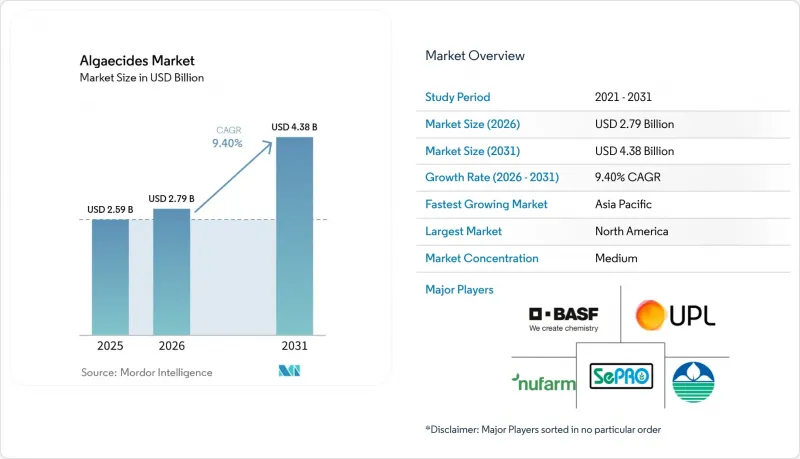

Mordor Intelligenceによると、殺藻剤の市場規模は、2025年の25億9,000万米ドルから2026年には27億9,000万米ドルへと拡大し、2031年までに43億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.4%を記録する見込みです。

本レポートは、種類別(銅系、過酸化物系など)、形態別(液体および粒状/ペレット)、用途別(灌漑用水処理、養殖池およびレースウェイ、家畜用飲料水など)、エンドユーザー別(作物栽培、養殖業者など)、および地域別(北米、南米、欧州など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の殺藻剤市場の動向と洞察

灌漑用貯水池における微細藻類の異常増殖の深刻化

激しい熱波と栄養塩の流出増加により、微細灌漑および点滴灌漑システムに水を供給する貯水池において、シアノバクテリアの増殖に最適な条件が生まれています。米国環境保護庁(EPA)のリモートセンシングツールは現在、2,192の湖沼に対してほぼリアルタイムのブルーム警報を提供しています。その結果、多くの生産者が、季節ごとの集中処理から、多機能で即効性のある殺藻剤を活用した通年メンテナンスプログラムへと移行しています。カリフォルニア州の2025年セントラルバレー調査によると、監視対象の湖のほぼ半数で富栄養化が確認され、これを受けて銅を含まない薬剤に対する新たな郡の費用分担助成金が導入されました。製剤メーカーによると、需要が最も高いのは、特産作物が再生水に依存しており、エミッター流量を2%以内の変動範囲内に維持する必要がある地域です。こうした農業的および規制上の変化により、藻類管理は緊急対応から日常的な運営経費へと移行しつつあります。

閉鎖型水産養殖システム(RAS)の拡大

循環式養殖システム(RAS)を利用する陸上養殖場では、処理水の最大99%を再利用しています。しかし、これらの閉鎖系システムは窒素や炭素も保持してしまうため、藻類のマットが持続的に形成される一因となっています。Bioresource Technology Reportsの2025年のレビューでは、微細藻類バイオフィルターが溶存栄養分の最大90%を除去できることが強調されました。それにもかかわらず、運営者は水路やセンサーを清潔に保つために、依然として殺藻剤を使用し続けています。中国、インド、エクアドルなどの国々におけるエビやサケの生産者は、1立方メートルあたり100キログラムを超える飼育密度に対応した施設を拡大しており、藻類の異常増殖が抑制されなければ、酸素欠乏のリスクが高まります。融資機関は、資金を放出する前に文書化された水質管理プロトコルを義務付けており、プロジェクトの財務計画に化学薬品の予算が組み込まれています。資金調達、バイオセキュリティ、日常業務の間に存在するこの構造的な関連性により、RASの成長は、殺藻剤市場における一貫した販売量の牽引役となっています。

UVおよび超音波藻類制御装置の導入

紫外線照射や超音波共鳴といった非化学的ソリューションは、厳しい排水許可を遵守する事業者にとって魅力的です。しかし、商業規模での導入においては、その設備投資コストが5万米ドルを超えることがよくあります。例えば、ニュージーランドのサケ養殖場におけるHydro Synergyの導入により、45日以内にネットの付着が減少するとともに、手作業による清掃コストも削減されました。こうした利点があるにもかかわらず、その性能は水質(透明度)や水流速度の影響を受けます。濁度の高い地域では、超音波エネルギーが急速に減衰するため、多くの利用者は予備として液体殺藻剤を維持しています。これらの装置の投資対効果は、主に人件費が高い場合や、許可料に化学物質排出に対する罰則が課されるような状況において向上します。こうした制約により、広大な灌漑用水域や開放型貯水池におけるこれらの装置の導入は遅れており、その結果、殺藻剤市場全体への影響は限定的となっています。

セグメント分析

2025年時点で、銅系殺藻剤は殺藻剤市場シェアの38%を占め、最大のシェアを占めました。これは主に、大規模な灌漑農場に適したコストで広範囲の防除が可能であるためです。カリフォルニア州や欧州委員会がより厳しい排出基準を導入しているにもかかわらず、銅系殺藻剤の優位性は引き続き殺藻剤市場全体に影響を与え、従来の化学製品を支持する傾向にあります。キレート化された銅錯体や徐放性顆粒は残留効果を高め、施用者が既存の設備に大幅な変更を加えることなく、より厳しい水質規制に準拠することを可能にしています。大手販売業者は、確立された有効成分を優先する調達契約を活用し、銅濃縮剤を除草剤や殺虫剤とセットで販売しています。

過酸化物を主成分とする殺藻剤の市場規模は、2026年から2031年にかけてCAGR9.8%という最も高い伸び率で拡大すると予測されています。これらの製剤は、有機材料審査機関(OMRI)のリストへの掲載や、銅を含まない残留プロファイルにより、排水許可で金属の使用が制限されている特用作物、ゴルフ場、および循環式養殖システムへの浸透が可能となっています。第四級アンモニウム系およびエンドタール系製品は、哺乳類への毒性が低く、迅速な殺菌効果を必要とする池や孵化場などのニッチな用途に対応しています。保存期間の延長と接触時間の長期化を図るため、過酸化物の安定化に注力するサプライヤーは利益率を向上させ、高価格帯セグメントにおける市場の漸増的な成長を牽引すると予測されます。

液体製品は、施肥灌漑ポンプやインライン注入器をスムーズに通過し、生産者がスマートフォンで投与量をリアルタイムに調整できることから、2025年の売上高予測において市場シェアの最大となる56.8%を占めました。この形態は精密制御装置との互換性が高いため、大規模な果樹園や温室施設では、藻類防除と施肥スケジュールを同期させることができ、無駄や労力を削減できます。さらに、液体はレースウェイ内で素早く拡散します。これは、数分以上続く溶存酸素の低下を許容できない超高密度養殖場にとって重要な要素です。また、袋やペレットに比べて保管スペースを必要としない濃縮液ドラムへの選好は、販売店の倉庫における在庫回転率の高さによってさらに後押しされています。

粒状/ペレット状の殺藻剤市場規模は、2026年から2031年にかけてCAGR10.7%という最も高い伸び率で拡大しています。これは、散布の容易さから、住宅所有者組合、芝生管理担当者、および自治体の湖管理チームによる採用が牽引しています。徐放性コーティングにより、有効成分が数週間にわたって制御された形で放出されるため、現場への訪問頻度が減り、タンクローリーの取り扱いに関連する保険上の責任も最小限に抑えられます。カプセル化された銅粒剤も、排水中のピーク濃度を低減させるのに役立ち、事業者は有効性を損なうことなく、総最大日負荷量(TMDL)の制限を満たすことが可能になります。さらに、製剤メーカーは、接触すると溶解する発泡錠剤の試験を行っており、粒剤の利便性と液剤の即効性を兼ね備えており、これは殺藻剤市場の中規模貯水池セグメントにおいて新たな機会を切り開く可能性があります。

地域別分析

2025年、北米は殺藻剤市場シェアの43.7%を占め、最大のシェアを占めました。これは主に、カリフォルニアからテキサスに広がる広範な灌漑システムによるものです。これらのシステムは貯水池の貯水に依存していますが、夏場には水温が急速に上昇し、藻類の異常増殖を招き、散水ノズルの流量を制限する原因となります。米国環境保護庁(EPA)の2026年農薬一般許可では、生物学的リガンドモデルへの準拠が義務付けられており、水硬度やpH値に基づいて銅濃度を調整する精密注入装置の導入が生産者に推奨されています。カナダでは、ブリティッシュコロンビア州のサケやマス養殖場が、残留物を残さずに養殖用水路を浄化するため、過酸化水素のパルス注入による実験を行っています。一方、五大湖地域の自治体湖管理区では、化学物質を使用しないレクリエーション用水を求める市民の要望に応えるため、超音波式浮き台を導入しています。

アジア太平洋地域は、中国が155万メートルトンのエビ生産目標を掲げていることや、インドにおける内陸コイ養殖システムの拡大に牽引され、2026年から2031年にかけてCAGR8.5%という最も高い成長率で拡大しています。超集約型バイオフロック水槽や循環式システムは、淡水の使用量を削減している一方で、栄養分を濃縮させており、これが継続的な藻類の異常増殖を招いているため、殺藻剤の散布は養殖管理の日常的な作業となっています。同地域の規制枠組みは依然として一貫性を欠いています。例えば、中国では食用組織中の銅残留量に制限が設けられている一方、インドの沿岸養殖局はライセンス更新時に化学物質の使用状況を審査しています。このような規制環境下では、包括的な資料を保有する大手多国籍企業が、現地の承認取得において優位性を発揮しています。

欧州、南米、中東・アフリカは合わせて残りの市場シェアを占めており、それぞれが異なる要因の影響を受けています。欧州では、産業排出指令により銅の排出に対する規制が強化されており、オランダの温室養殖用水路やノルウェーのスモルト孵化場において、過酸化水素の使用が増加しています。南米では、年間149万トンを生産するエクアドルのエビ養殖池において、監視コストが低いことから、主に従来の銅が使用されています。しかし、米国へ輸出する加工業者は、買い手の監査要件を満たすため、収穫前に過酸化水素による洗浄を行うことがよくあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 灌漑用貯水池における微細藻類の異常増殖の拡大

- 閉鎖型養殖システム(RAS)の拡大

- 銅価格ヘッジの増加が代替化学物質を後押し

- 水質の確保が不可欠な非食用換金作物の合法化

- 精密施肥システムへの殺藻剤投与の統合

- 積極的な藻類対策プロトコルを導入している農場に対する保険料の割引

- 市場抑制要因

- UVおよび超音波式藻類防除装置の導入

- 銅の排出基準が厳格化されている欧州およびカリフォルニア州

- 化学物質不使用の農産物ラベルを求める消費者の声の高まり

- 過酸化物製剤用原材料の供給状況の変動

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 銅系

- 第四級アンモニウム化合物

- 過酸化物系

- その他のタイプ

- 形態別

- 液体

- 粒状/ペレット

- 用途別

- 灌漑用水処理

- 養殖池およびレースウェイ

- 家畜用飲料水

- 観賞用およびゴルフコース用池

- 農地排水路

- エンドユーザー別

- 作物栽培

- 養殖業者

- 畜産事業

- 芝生・観賞用植物生産者

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF SE

- UPL Limited

- Nufarm Limited

- Arxada AG

- SePRO Corporation

- BioSafe Systems, LLC

- Innovative Water Care, LLC

- Earth Science Laboratories, Inc.

- WaterIQ Technologies, Inc.

- Enviro Tech Chemical Services, Inc.

- Oreq Corporation

- Lake Restoration, Inc.

- Aquatic Biologists, Inc.

- Clariant AG

- Alligare, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日