セマンティックレイヤーおよびナレッジグラフにおけるエージェント型AI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agentic AI In Semantic Layer And Knowledge Graph - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061965

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

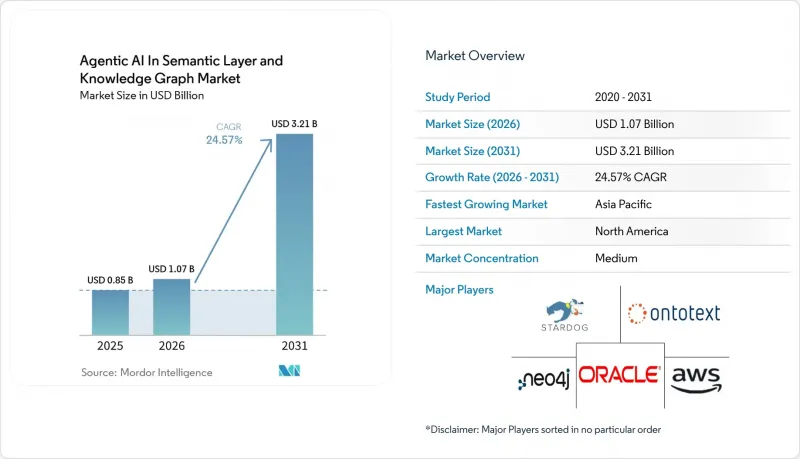

セマンティックレイヤーおよびナレッジグラフにおけるエージェント型AI市場の規模は、2025年の8億5,000万米ドルから2026年には10億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR24.57%で推移し、2031年には32億1,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、ナレッジグラフの種類(エンタープライズ・ナレッジグラフなど)、用途(顧客および360度ビュー分析など)、導入形態(クラウドおよびオンプレミス)、エンドユーザー業界(BFSI、ヘルスケアおよびライフサイエンス、小売およびEコマースなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

セマンティックレイヤーおよびナレッジグラフにおけるエージェント型AI市場の動向とインサイト

自律的なワークフローに向けたエージェント型AIの企業導入の拡大

自律型エージェントの企業導入は実験段階を超え、その変化に伴い、企業システム全体で信頼できる記憶として機能する、管理されたセマンティック構造への需要が高まっています。セマンティックレイヤーおよびナレッジグラフ向けエージェント型AI市場において、この変化が重要となる理由は、エージェントが財務、業務、顧客ワークフローの全領域で動作するためには、永続的なコンテキスト、明確な関係性、追跡可能なロジックが必要となるためです。Neo4jは2026年2月、AuraDBのお客様向けに、オントロジー駆動型の自動エージェント構築機能とホスト型MCPデプロイメントを備えた「Aura Agent」の一般提供を開始し、この動向を実運用に近づけました。また、マイクロソフトも2026年5月、Dataverse Business Skillsをパブリックプレビューとして導入し、エンタープライズエージェントのワークフローを拡張しました。これにより、組織はプロセスや運用ロジックを、Dataverse MCPサーバーを介してAIエージェントが検出可能な指示としてエンコードできるようになりました。これらのリリースは、セマンティックレイヤーおよびナレッジグラフにおけるエージェント型AIが、パイロット活動ではなく本番環境のニーズによって形作られている理由を示しています。特に、企業が多くのシステムにわたって監査可能なエージェントのアクションを求めている場合において、その傾向は顕著です。

データレイクからセマンティック・データ・ファブリックへの移行加速

企業は、受動的なデータレイクから離れつつあります。なぜなら、生データや断片化されたデータ構造では、エージェントシステムが信頼性の高い推論を行うために必要な、ポリシーを意識したコンテキストを提供できないからです。セマンティックレイヤーおよびナレッジグラフにおけるエージェント型AIは、この移行の恩恵を受けています。セマンティックレイヤーは、スキーマの複雑さにエージェントをさらすのではなく、ガバナンスが効いた解釈可能な形式で企業データを提示できるからです。マイクロソフトリサーチは、GraphRAGが86%のマルチホップ企業クエリ精度を達成したと報告しています。これは、ベースラインとなるベクトルRAGの32%と比較して高い数値であり、より豊かなセマンティックコンテキストが企業AIアーキテクチャにおいて優先度を高めている理由を説明する一因となっています。欧州でも、AIガバナンス規則により、ハイリスクな導入環境においてデータリネージ、技術文書、説明可能なシステム挙動へのニーズが高まっていることから、この方向性がさらに強化されています。関連する科学的研究では、AI法(AI Act)の要件と標準規格との間を、オープンなナレッジグラフに基づいてマッピングすることの重要性が主張されており、これはガバナンスの効いたエンタープライズAI環境におけるセマンティック構造の役割をさらに裏付けるものです。

大規模ナレッジグラフプロジェクトの高い総所有コスト

大規模なナレッジグラフプログラムは、インフラストラクチャ、スキーマ設計、エンティティ解決、キュレーション、そして継続的なガバナンスのコストがソフトウェアの購入決定をはるかに超えるため、依然として高い所有負担を伴います。セマンティック層およびナレッジグラフ向けのエージェント型AI市場において、このコスト圧力は、グラフ基盤型のエージェントを必要としながらも、大規模な専門チームや多段階の導入プログラムを正当化できない中堅企業にとって特に重要な課題です。ベンダーの製品設計からは、市場がこの負担を軽減しようとしていることが見て取れます。例えば、Neo4jは2025年12月に、クラウド、ハイブリッド、オンプレミスのグラフ展開を統合的に管理するコントロールプレーンとして「Fleet Manager」をリリースしました。ハイパースケーラーが提供するマネージドサービスも、運用上のオーバーヘッドを軽減しています。例えば、AWSはNeptune Analyticsの拡張を続け、本来なら顧客側による直接的なエンジニアリング作業が必要となるような機能を追加しています。こうした改善があるにもかかわらず、セマンティックレイヤーおよびナレッジグラフにおけるエージェント型AIの導入は依然として遅れており、購入者はオントロジーエンジニアリングやグラフの鮮度維持を、単発のプロジェクトタスクではなく、長期にわたるコストセンターと見なしているのです。

セグメント分析

2025年には、ソフトウェアが収益の62.87%を占め、コンポーネント構成全体において主導的な地位を維持しました。この割合は、エンタープライズグラフが運用上有用となる前に整備されなければならない、プラットフォームライセンシング、クエリエンジン、オントロジー管理ツール、および組み込みベクトル検索機能のコストを反映したものです。セマンティック層およびナレッジグラフ向けのエージェンティックAI市場においても、多くの導入事例が依然としてカスタマイズされたスキーマ設計や統合作業から始まるため、ソフトウェアは高度なカスタマイズ要件の恩恵を受けていました。したがって、初期の収益構成は、より広範なサービスエコシステムが成熟する前に中核となるグラフインフラストラクチャを提供できるプラットフォームベンダーに有利に働きました。

サービス分野は2026年から2031年にかけてCAGR24.97%で成長すると予測されており、これは購入者がプラットフォーム購入後に実装支援に対してますます費用を支払うようになっていることを示しています。セマンティックレイヤーおよびナレッジグラフ業界におけるエージェント型AIにおいて、この変化は、スキーマ設計、エンティティ解決、ガバナンス設定、運用監視が、データベースのインストール単体よりも時間がかかるという現実的な事情と密接に関連しています。Neo4jが2025年12月にリリースした「Fleet Manager」は、クラウド、ハイブリッド、オンプレミスの環境全体にわたるライフサイクル管理の容易化というニーズを反映したものです。また、Databricksも2026年4月、Unity Catalog Business Semanticsを一般提供開始し、Open Semantic Interchangeイニシアチブに参加することで、サービス機会を拡大しました。ただし、これには依然として顧客環境内での統合作業が必要となります。その結果、セマンティック層およびナレッジグラフ市場におけるエージェント型AIは、企業がグラフプラットフォームをガバナンスの効いた本番システムへと転換するために外部の支援を求めるにつれ、サービスが急速に成長し続ける可能性が高いと考えられます。

2025年時点で、エンタープライズ・ナレッジグラフは市場価値の46.21%を占め、最大のナレッジグラフタイプとなりました。この地位は、ERPデータ、顧客プロファイル、製品カタログ、取引履歴などの独自データを、単一の関係性を認識する構造に統合する必要があった大企業によってもたらされました。エージェント型AIの分野において、セマンティックレイヤーおよびナレッジグラフ市場では、エンタープライズ・ナレッジグラフは、オープンなウェブデータだけでは処理できない内部資産に対する推論をサポートするため、価値が高いとされています。その優位性は、大企業が自律型エージェントを広く展開する前に、断片化したシステムを連携させることに対するインセンティブがより強いという事実も反映しています。

Webスケールのナレッジグラフは、2031年までCAGR25.17%で成長すると予測されており、最も成長の速いタイプとなっています。この成長軌道は、エンティティの解決、重複排除、および関係推論が、非常に大規模な公開および準公開情報のプール全体で機能しなければならない、インターネット向けの使用事例と密接に関連しています。2025年9月にNeo4jが発表したInfinigraphは、グラフネイティブな環境において100TB以上のデプロイメントと数十億の埋め込みベクトルをサポートすることで、ベンダーがこの規模にどのように備えているかを示しました。クラウドプラットフォームのサポートも重要な要素です。AWSとMicrosoftは2025年から2026年にかけてマネージドグラフ機能を拡大し続けており、これにより非常に大規模なグラフワークロードにおけるインフラストラクチャの負担が軽減されるからです。この組み合わせにより、現在もエンタープライズグラフが主導的な地位を維持していますが、顧客向けの検索、レコメンデーション、推論ワークロードが拡大するにつれ、ウェブスケールのグラフも勢いを増しています。

地域別分析

2025年、北米はセマンティックレイヤーおよびナレッジグラフにおけるエージェント型AIの市場シェアの41.63%を占め、企業によるAI投資の集中、成熟したベンダー基盤、およびBFSI(銀行・金融・保険)やテクノロジー分野での使用事例における早期導入により、その主導的地位を維持しました。米国はグラフ基盤型AIツールやマネージドグラフプラットフォームへの投資で主導的役割を果たし、カナダは金融サービスやヘルスケア分野での導入を通じて貢献しました。メキシコは依然として導入の初期段階にありました。2025年および2026年のMicrosoftの「Graph in Fabric」、Databricksによるセマンティックレイヤーの拡張、Neo4jのプラットフォームリリースといった主要な製品発表が、市場をさらに後押ししました。

第2位の規模を誇る欧州では、自動車、金融サービス、および公共部門のAIガバナンスプログラムにおいて需要の伸びが見られました。ドイツ、英国、フランスは、規制環境下における運用データの連携や説明可能性に対するインセンティブが強かったことから、市場を牽引しました。欧州連合(EU)のAI法は、データガバナンスとコンプライアンスにおけるセマンティックレイヤーおよびナレッジグラフの重要性を高めました。イタリアとスペインは、金融サービスの自動化や公共部門のデジタルトランスフォーメーションを通じて貢献しましたが、その規模は西欧の主要市場に比べて小規模でした。

アジア太平洋地域は、中国、インド、韓国、日本におけるデジタルトランスフォーメーションプログラムや、企業および公共AIシステムでのセマンティック推論の利用拡大に牽引され、2026年から2031年にかけてCAGR25.52%で成長すると予測されています。AWSは、2025年にムンバイへ、2026年にはさらに複数の拠点へNeptune Analyticsを拡張することで地域へのアクセスを拡大し、マネージドグラフ展開におけるインフラのギャップを解消しました。中東ではAI分野での存在感が高まっており、UAEやサウジアラビアは市民データの統合や公共サービスにおけるAIイニシアチブに注力しています。南米とアフリカは依然として小規模な市場ですが、ブラジル、南アフリカ、エジプトでは、人材やコストの制約があるにもかかわらず、金融サービスや通信分野での活動が活発化しています。これらの地域では、サービス主導型の導入モデルが引き続き重要となるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データレイクからセマンティック・データ・ファブリックへの移行が加速

- 自律的なワークフローに向けたエージェント型AIの企業導入の拡大

- 重要産業における説明可能なAIへの規制上の推進

- ベクトル対応グラフデータベースの主流化

- BFSI分野におけるリアルタイム360度顧客分析への需要急増

- 開発者ツールチェーンにおけるAIネイティブ知識エージェントの登場

- 市場抑制要因

- 大規模ナレッジグラフプロジェクトにおける高い総所有コスト

- 有能なナレッジグラフエンジニアおよびオントロジストの不足

- 国境を越えた知識統合におけるデータ主権に関する懸念

- 異種グラフ標準間の相互運用性のギャップ

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- ナレッジグラフの種類別

- エンタープライズ・ナレッジグラフ

- ドメイン特化型ナレッジグラフ

- Webスケールのナレッジグラフ

- 用途別

- 顧客および360度ビュー分析

- 不正検知およびリスク管理

- レコメンデーションおよびパーソナライゼーションエンジン

- 対話型/エージェント型AIアシスタント

- ナレッジディスカバリーおよび調査

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー産業別

- BFSI

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- 製造およびサプライチェーン

- 政府・公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon.com, Inc.(AWS)

- Neo4j, Inc.

- Oracle Corporation

- Stardog Union, Inc.

- Ontotext AD

- TigerGraph, Inc.

- IBM Corporation

- Google LLC

- Microsoft Corporation

- SAP SE

- Databricks, Inc.

- DataStax, Inc.

- GraphAware Limited

- TerminusDB

- ArangoDB GmbH

- Franz Inc.

- PoolParty(Semantic Web Company GmbH)

- Expert.ai S.p.A.

- RelationalAI, Inc.

- Cambridge Semantics Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日