ベクターデータベースにおけるエージェント型AIアプリケーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agentic AI Applications In Vector Database - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061963

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

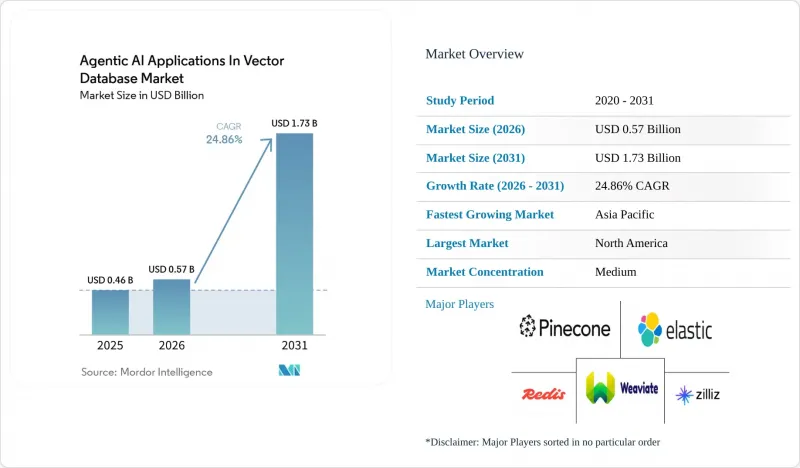

Mordor Intelligenceによると、ベクターデータベースにおけるエージェント型AIアプリケーションの市場規模は、2025年の4億6,000万米ドルから2026年には5億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR24.86%で推移し、2031年までに17億3,000万米ドルに達すると予測されています。

本レポートは、展開モード(クラウド管理型など)、ベクトルDBの種類(専用ベクトルデータベースなど)、用途(対話型AIおよび検索拡張生成など)、エンドユーザー業界(IT・通信、BFSI、ヘルスケア・ライフサイエンス、小売・Eコマースなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のベクターデータベースにおけるエージェント型AIアプリケーション市場の動向とインサイト

大規模言語モデルの普及が高次元検索を牽引

ベクターデータベースにおけるエージェント型AIアプリケーション市場は、大規模言語モデル(LLM)が実験段階から本番インフラへと移行している恩恵を受けています。LLMの推論と内部のライブデータを組み合わせる各企業のパイプラインには、低遅延かつ安定した検索性能で、大量の埋め込みデータを処理できるベクトルインデックスが必要です。多くの組織が単一のモデルに標準化することをやめ、代わりに異なる埋め込み空間で動作する複数のモデルをサポートするようになっているため、そのプレッシャーは高まっています。これにより、複数のインデックスを維持せざるを得なくなり、同一環境内でのストレージ、オーケストレーション、およびコンピューティングの需要が高まっています。MongoDBは2026年1月、動画機能を備えたマルチモーダルオプションを含む5つのVoyage 4埋め込みモデルを導入し、外部埋め込み呼び出しへの依存を低減するためにこれらをAtlas Vector Searchに統合しました。このような統合は、ベクターデータベースにおけるエージェント型AIアプリケーション市場が、単一の検索パターンに依存するのではなく、モデルの多様化と共に拡大していることを示しています。

永続的メモリストアの必要性を高めるエージェント型AIアーキテクチャの台頭

ベクターデータベースにおけるエージェント型AIアプリケーション市場は、複数のセッションにわたり計画、検索、推論、行動を行うエージェント型システムによっても推進されています。これらのワークロードは、1つのタスクに対して数千回のベクトル検索を実行できるだけでなく、タスクがアクティブな間に新しいメモリをシステムに書き戻すこともできるため、静的なRAGとは異なります。Qdrantは2026年4月、本番環境のエージェントループではワークフローあたり数千件のクエリが生成される一方、従来のRAGワークロードは依然としてはるかに軽量であると述べています。また、企業は完全な可観測性、監査証跡、およびアクセス制御を求めています。なぜなら、エージェントのあらゆるアクションは、社内のガバナンスチームに対して説明可能でなければならないからです。Amazon Bedrock AgentCoreは2025年10月に一般提供を開始し、永続メモリ、セマンティック検索、ネイティブのOpenTelemetryによる可観測性を導入することで、エンタープライズ導入の基準を引き上げました。その結果、ベクターデータベースにおけるエージェント型AIアプリケーション市場では、単なる検索速度だけでなく、パフォーマンスとガバナンスを兼ね備えたプロバイダーが支持されるようになっています。

数十億規模のインデックスにおける高い演算およびストレージコスト

ベクターデータベースにおけるエージェント型AIアプリケーション市場は、導入規模が数百万ベクトルから数十億ベクトルへと拡大するにつれ、現実的なコストの限界に直面しています。HNSWインデックスは依然としてメモリを大量に消費し、1,536次元の10億ベクトルデータセットの場合、量子化を適用する前から膨大なRAMが必要となります。これにより、マネージドクラウドのコストが膨らみ、中堅企業や複数のエージェントワークフローを同時にテストしている企業にとって、ビジネスケースが成り立たなくなる可能性があります。Qdrantは、リコール率95%以上を維持しつつメモリ使用量を32分の1に削減するバイナリ量子化を強調していますが、そのトレードオフは依然としてワークロードの設計や検索結果のずれに対する許容度によって異なります。エージェント型メモリシステムへの圧力はさらに深刻です。静的検索システムと比較して、頻繁な書き込みにより再構築の頻度とインフラ負荷が増加するためです。Tencent Cloudによると、同社のエンタープライズベクトルデータベースは2025年、Tencentの社内事業全体で1日あたり8,500億件以上の検索リクエストを処理したとのことです。これは、スケール効率が依然として最大手事業者を中心に集中していることを示しています。

セグメント分析

ベクターデータベースにおけるエージェント型AIアプリケーション市場において、2025年にはクラウド管理型デプロイメントが62.31%のシェアを占めました。これは、購入者が弾力性、管理された可用性、および低いインフラストラクチャのオーバーヘッドを重視したためです。クラウド管理型サービスは、プラットフォーム内でインデックス作成、スケーリング、フェイルオーバー、および定期メンテナンスを処理することで、AIチームの導入期間を短縮します。また、ベクトル検索が個別のシステムとして購入されるのではなく、より広範なAIサブスクリプションに組み込まれる傾向が強まっているため、このモデルは企業の購買行動にも合致しています。Amazon Bedrock AgentCoreは、マネージドサービススタック内で永続メモリとセマンティック検索を統合することで、2025年にこの傾向をさらに強固なものにしました。

ベクターデータベースにおけるエージェント型AIアプリケーション市場において、セルフホスト型デプロイメントは、データの保管場所と管理が依然として重要視される医療、政府、および規制の厳しい企業環境において、依然として重要な位置を占めています。組織が実行環境の管理権限を失うことなくクラウドのような運用を求める中、ハイブリッド型デプロイメントは2031年までCAGR24.81%で拡大すると予測されています。Zillizは、BYOC-IおよびBYOC Azureオプションを通じて、この需要に直接応えました。これらのオプションにより、顧客はエンジンを自社のテナント内に保持しつつ、ベンダーによるサポートと管理された更新を維持できます。これにより、マルチリージョン企業におけるベクトルデータベース市場の代理型AIアプリケーションにおいて、ハイブリッドは妥協案というより、デフォルトのアーキテクチャとしての位置づけが強まっています。

ベクトルデータベース市場において、専用設計のベクトルデータベースは、高次元類似性検索のためにゼロから設計されているため、2025年にはエージェント型AIアプリケーションのシェアの55.73%を占めました。その価値は、レイテンシの要件が厳しく、インデックスサイズが大きく、本番環境の負荷下でも検索品質を安定させなければならない場面で最も発揮されます。Qdrantは、768次元で100万ベクトルに対するp50クエリレイテンシが3ミリ秒、p99レイテンシが14ミリ秒であると報告しており、これがコアワークロードにおいて専用エンジンが依然として魅力的である理由を示しています。ベクトル対応のリレーショナルおよびドキュメントストアも依然として重要であり、これらは企業が新たなインフラストラクチャ層を導入することなく、既存のアプリケーションデータベースにセマンティック検索機能を追加することを可能にするからです。

ベクターデータベースにおけるエージェント型AIアプリケーション市場において、AI推論がアクションの発生地点に近づくにつれ、組み込み型およびエッジ型ベクトルストアは2031年までCAGR28.33%で成長すると予測されています。Qdrantは2025年7月、モバイルデバイス、ロボット、リソース制約のあるハードウェア向けのインプロセスベクトルライブラリとして「Qdrant Edge」をリリースしました。これに続き、Actianは2026年4月、Raspberry Piシステムからエンタープライズエッジサーバーに至るまでの環境を対象とした「VectorAI DB」を発表しました。ローカル検索によりレイテンシが低減され、オフライン実行が可能となり、データ最小化要件も満たされるため、このセグメントはベクターデータベースにおけるエージェント型AIアプリケーション市場において勢いを増しています。

地域別分析

ベクターデータベースにおけるエージェント型AIアプリケーション市場において、北米は2025年に41.11%のシェアを占め、引き続き最大の地域別収益基盤となりました。これは、企業のAI導入が他のほとんどの地域よりも早く本番環境に移行したためです。米国は、金融サービス、医療、エンタープライズソフトウェア分野での大規模な展開を通じて地域支出を牽引し、一方カナダは、研究クラスターやスタートアップエコシステムを通じて支援を強化しました。メキシコも、ニアショア技術サービスの拡大や、地域デリバリーセンターにおけるAI搭載の顧客エンゲージメントプラットフォームの普及を通じて貢献しました。また、同地域の規制要件も製品設計に影響を与えており、マネージドベンダーはすでに、米国での導入を支援するために医療に特化したコンプライアンス機能を追加しています。

ベクターデータベースにおけるエージェント型AIアプリケーション市場において、アジア太平洋地域は最も急速に成長している地域であり、同地域の市場規模は2031年までCAGR23.97%で拡大すると予測されています。中国は主要な需要拠点となっており、国内のAIインフラ投資が拡大しているためです。Tencent Cloudは、同社のエンタープライズ向けベクトルデータベースが2025年、Tencent内の事業全体で1日あたり8,500億件以上の検索リクエストを処理したと発表しました。日本は、導入件数は少ないもの契約額の高い大企業のナレッジマネジメントやコンプライアンス対応の検索といった使用事例を通じて需要を創出しています。インドは、大規模な開発者基盤とITサービスセクターによって成長を支えており、公共および企業のRAGプログラム向けにベクトルプラットフォームの評価が進んでいます。韓国は、メーカーが品質管理やサプライチェーンのワークフローにエージェント型AIを活用しており、これらは現地のベクトルストアに依存しているため、組み込み型導入における同地域の役割を強化しています。

欧州は、ベクターデータベースにおけるエージェント型AIアプリケーション市場において独自の役割を担っています。これは、GDPRやEU AI法により、購入者がオンプレミス型インフラやより強力なガバナンス機能を重視するようになっているためです。Zillizは2026年3月、顧客が管理する暗号化キーを用いたBYOC Azureを一般提供開始し、顧客が管理する環境内での主権要件に直接対応しました。南米は依然として規模が小さい一方で、地域全体でクラウド投資が拡大する中、ブラジルが主要な拠点となっています。中東・アフリカでは、主権AIプログラムを通じて勢いを増しており、アブダビの「Stargate UAE」プロジェクトでは1ギガワットのコンピューティング基盤を構築中で、初期段階の200MW分は2026年第2四半期に稼働開始が見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大規模言語モデルの普及が高次元検索を牽引

- エージェント型AIアーキテクチャの台頭による、パーシステントメモリストアの必要性の高まり

- AIスタックにネイティブベクトル機能を組み込むクラウドプロバイダー

- オープンソースのベクトルエンジンによる総所有コストの削減

- エッジAIの導入が組み込み型ベクトルストアの需要を後押し

- 製品イノベーションを加速させているベンチャーキャピタルの流入

- 市場抑制要因

- 標準化されたベンチマークおよび相互運用性の欠如

- 数十億規模のインデックスにおける高い演算コストとストレージコスト

- 国境を越えたベクトル共有を制限するデータ主権規制

- 熟練したベクトル類似度エンジニアの不足

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- クラウド管理型

- セルフホスト型

- ハイブリッド

- ベクトルデータベースの種類別

- 専用ベクトルデータベース

- ベクトル対応リレーショナル/ドキュメントストア

- 組み込み/エッジベクトルストア

- 用途別

- 対話型AIおよび検索拡張生成

- 自律エージェントとワークフローオーケストレーション

- セマンティック検索およびレコメンデーション

- 不正検知および異常分析

- バイオインフォマティクスおよび科学計算

- エンドユーザー産業別

- IT・通信

- BFSI

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- メディア・エンターテイメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Pinecone Systems Inc.

- Zilliz Inc.

- Semi Technologies B.V.(Weaviate)

- Elastic N.V.

- Redis Ltd.

- Chroma Inc.

- Qdrant GmbH

- Oracle Corporation

- MongoDB Inc.

- Neo4j, Inc.

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC

- IBM Corporation

- Databricks Inc.

- Snowflake Inc.

- Couchbase, Inc.

- Alibaba Cloud(Alibaba Group)

- Tencent Cloud

- Vespa.ai

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日