サイバーセキュリティ・エージェント型AI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cybersecurity Agentic AI - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061960

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

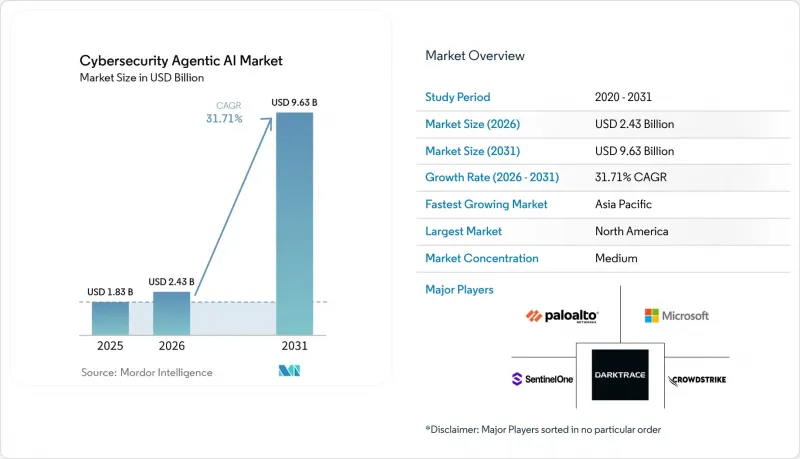

Mordor Intelligenceによると、サイバーセキュリティ・エージェント型AIの市場規模は、2025年に18億3,000万米ドル、2026年に24億3,000万米ドルとなり、2031年までに96億3,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR31.71%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェアプラットフォームなど)、セキュリティレベル(ネットワークセキュリティ、エンドポイントセキュリティなど)、展開(クラウドネイティブ、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、業種(BFSI、ヘルスケア・ライフサイエンスなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のサイバーセキュリティ・エージェント型AI市場の動向とインサイト

自律的な対応ループによるリアルタイムの脅威軽減

脅威活動の拡大が手動によるトリアージモデルを上回る中、サイバーセキュリティ・エージェント型AI市場は成長しています。CrowdStrikeは2026年3月、攻撃者がブレイクアウト時間を29分まで短縮したため、アナリスト主導の封じ込めを行う余地がほとんどなくなっていると報告しました。自律的な対応ループは、調査、優先順位付け、封じ込めを単一のプロセスに統合し、チーム間の引き継ぎによる遅延を回避するため、極めて重要です。2025年4月にリリースされたIBMの「Autonomous Threat Operations Machine」は、多エージェントワークフローとドメイン固有のモデルを活用し、最小限の人為的介入でトリアージと修復を行うことで、この変革を実証しています。これらのループはフィードバック効果を生み出し、将来の検知と対応を強化するためのデータを生成します。

マルチクラウド環境における機械生成型攻撃面の爆発的増加

AI対応ワークロードの増加に伴い、セキュリティチームの攻撃対象領域が拡大する中、サイバーセキュリティ・エージェント型AI市場は拡大しています。Ciscoは2026年2月、エージェンティックワークロードがクラウド全体に広がるにつれ、企業がAIを意識したポリシー適用を求めており、自律的なセキュリティ制御への需要が高まっていると指摘しました。Palo Alto Networksの2025年の調査によると、本番環境でAIを利用している組織の99%がAIシステムへの攻撃を少なくとも1回経験しており、41%がAPI攻撃の増加を報告しています。Orca Securityの調査によると、2025年には組織の55%が2社以上のクラウドプロバイダーを利用しており、2024年の12%から増加しており、ID管理やポリシー環境の断片化が浮き彫りになっています。これにより、コンテキストを解釈し、クラウド、API、トラストゾーンを横断してアクションを調整するセキュリティシステムへの需要が高まっています。

敵対的AIとモデルポイズニングのリスク

サイバーセキュリティ分野におけるエージェント型AI市場は、防御力を高める自律性が、モデルやデータパイプラインが侵害された場合に被害を拡大させる可能性があるという課題に直面しています。OWASPは、バックドアの挿入、出力の改ざん、サービス拒否攻撃など、データおよびモデルのポイズニングを重大なリスクとして特定しています。ICLR 2025での調査によると、事前学習中の0.1%というわずかなポイズニング率であっても、それが展開されたモデルに持続する可能性があることが明らかになりました。Googleの脅威インテリジェンスグループは、2025年に脅威アクターによるAIの悪用事例を報告しており、サイバー攻撃におけるその実用的な応用を示しています。規制の厳しい分野では、購入者がより厳格な権限設定や狭い展開範囲を課したり、本番システムでの自律的な動作を許可する前に広範な検証を要求したりするため、これらのリスクが導入の遅れにつながる可能性があります。

セグメント分析

2025年、ソフトウェアプラットフォームは39.71%のシェアを占めました。これは、エンドポイント、クラウド、ID、ネットワークのテレメトリにわたる統合的なエージェント型オーケストレーションを企業が好む傾向を反映しています。このセグメントは、共有ポリシー、メモリ、および統一された対応ロジックの恩恵を受け、大規模な自律的なアクションを簡素化しています。エージェントの分散型展開は、意思決定の不一致やアクションの重複を招くため、リスクと見なされています。多くの組織が、展開、ワークフローの再設計、ポリシーマッピング、モデルガバナンスにおいて外部の支援を必要としているため、サービスは依然として第2位の構成要素となっています。

購入者が単発の実装から継続的なチューニングや監視へと移行するにつれ、サービスへの需要はますます継続的なものとなっています。GitLabが2025年に公開したDuo Agent Platformのパブリックベータ版は、オーケストレーションが開発およびセキュリティワークフローにまで拡大し、アドバイザリーや統合のニーズを促進していることを浮き彫りにしました。ハードウェアアクセラレータは、レイテンシに敏感な環境におけるローカル推論のニーズに牽引され、2031年までCAGR32.31%で成長すると予測されています。この変化により、ハードウェアはエッジ環境や高速環境におけるリアルタイムの自律的防御の重要な基盤となり、遅延の大きいクラウドの往復時間への依存を軽減します。

2025年、サイバーセキュリティ・エージェント型AI市場において、ネットワークセキュリティが28.23%のシェアを占めました。これは、ネットワークテレメトリが依然として、イースト・ウエストのトラフィック、横方向の権限昇格、ポリシー違反に関する最も広範なリアルタイムの可視性を提供しているためです。多くの企業にとって、ネットワーク層は依然として、エージェント型システムが資産や環境を横断して行動を相関分析することを可能にする中核的な基盤となっています。エンドポイントセキュリティもまた、既存のセキュリティスタックに自律的な調査やガイド付き修復を導入する上で最も容易な場所であるため、強固な地位を維持しました。これにより、エンドポイントプラットフォームは、サイバーセキュリティのエージェント型AI市場において、エージェント型技術の導入における一般的な入り口となっています。

SentinelOneは2026年3月、同社の自律調査機能「Purple AI」が2026年度第4四半期に販売されたライセンスの50%以上に含まれていたと報告しており、エンドポイントベンダーが既存の顧客基盤を活用してエージェント型機能を普及させている実態を浮き彫りにしています。また、組織が扱う非人間アイデンティティやAPI駆動型のアクセス経路が増加するにつれ、クラウドおよびSaaSセキュリティ、ならびにIAMも成長しています。2031年までのCAGRが33.31%と最も急速に成長しているOTおよびIoTセキュリティは、デジタルインフラと物理インフラの急速な融合によって牽引されています。サイバーセキュリティ・エージェント型AI市場は、単に異常を検出するだけでなく、ネットワークの意図と運用コンテキストの両方を解釈するプラットフォームへと移行しつつあります。

地域別分析

北米は、強力なベンダー基盤と企業による早期導入に牽引され、2025年のサイバーセキュリティ・エージェント型AI市場の34.86%を占めました。規制対象セクターにおける継続的な監視とサイバーレジリエンスを促進する政策が、さらなる成長を支えています。ISC2は2025年12月、同地域における深刻なサイバーセキュリティスキルの不足が、手作業を削減するプラットフォームへの需要を後押ししていると報告しました。市場の成長は、企業の契約拡大とも関連しており、顧客は単体の購入ではなく、より広範なプラットフォームとの関係を通じてエージェント機能を導入しています。

アジア太平洋地域は2031年までCAGR32.71%で成長すると予測されており、最も成長の速い地域市場となる見込みです。この成長は、急速なデジタル化の拡大、マルチクラウドの導入、およびAIを活用した攻撃への懸念によって後押しされています。同地域の組織は、熟練したセキュリティチームを拡充する速度を上回るペースでサイバー防御体制を強化しています。重要インフラの近代化や分散環境の監視も需要を牽引していますが、データローカライゼーションの規制や規制の成熟度により、機会の偏りが生じる可能性があります。

欧州は2025年に第3位となり、需要は金融サービス、製造業、重要インフラに集中しています。これらの分野では、検知と同様にガバナンスと文書化が重要視されています。2026年に『AI and Ethics』誌に掲載された調査では、欧州が透明性と説明可能性を重視していることが浮き彫りになり、監査可能な自律システムへの需要を支えています。中東・アフリカ地域は、デジタルトランスフォーメーション(DX)プログラムを通じて小規模な基盤から成長しており、一方、南米はランサムウェアの脅威の高まりや金融セクターのデジタル化を背景に、徐々に拡大しています。両地域とも発展の初期段階にありますが、拡張性のある監視および対応モデルに対する需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自律的対応ループによるリアルタイム脅威の軽減

- マルチクラウド環境における機械生成型攻撃面の急増

- AIを活用した継続的統制モニタリングに関する規制要件

- 慢性的なサイバーセキュリティ人材不足がAIセキュリティの導入を加速

- DevSecOpsパイプラインへのLLMエージェントの統合

- 専門的なAIセキュリティスタートアップへのベンチャー資金調達の増加

- 市場抑制要因

- 敵対的AIとモデルポイズニングのリスク

- エージェント型AIの意思決定における説明可能性の限界

- セキュリティ特化型基盤モデルのトレーニングにかかる高い計算コスト

- 管轄区域ごとに分断されたデータ出所基準

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェアプラットフォーム

- サービス(MDR、アドバイザリー、インテグレーション)

- ハードウェアアクセラレータ(AI最適化シリコン、センサー)

- セキュリティレベル別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウドおよびSaaSセキュリティ

- IDおよびアクセス管理

- OT/IoTセキュリティ

- 展開モード別

- クラウドネイティブ

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- 産業分野別

- BFSI

- ヘルスケア・ライフサイエンス

- 政府・防衛

- IT・通信

- 製造業

- 小売・Eコマース

- エネルギー・ユーティリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CrowdStrike Holdings Inc.

- Palo Alto Networks Inc.

- Darktrace plc

- SentinelOne Inc.

- IBM Corporation

- Microsoft Corporation

- Cisco Systems Inc.

- Fortinet Inc.

- Check Point Software Technologies Ltd.

- Trend Micro Incorporated

- Rapid7 Inc.

- Arctic Wolf Networks Inc.

- Sophos Ltd.

- Elastic N.V.

- Google LLC

- Amazon Web Services Inc.

- Accenture plc

- Noma Security

- Vectra AI

- Okta Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日