コラーゲンドリンク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Collagen Drinks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061939

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

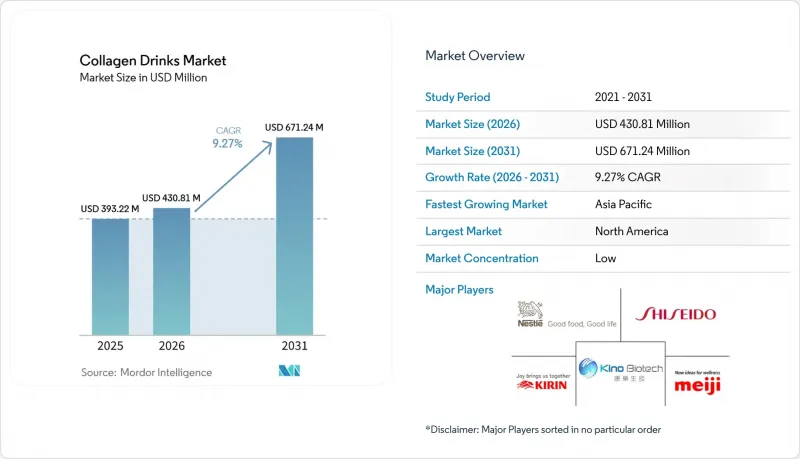

Mordor Intelligenceによると、コラーゲンドリンク市場の規模は、2025年の3億9,322万米ドルから2026年には4億3,081万米ドルへと拡大し、2026年から2031年にかけてCAGR9.27%で推移し、2031年には6億7,124万米ドルに達すると予測されています。

本レポートは、原料別(動物由来飲料、海洋由来飲料)、包装形態別(PET/ガラス瓶、缶、パウチ/小袋)、販売チャネル別(スーパーマーケット/ハイパーマーケット、オンライン小売店、美容・健康・ウェルネス専門店、その他の販売チャネル)、および地域別(北米、欧州、アジア太平洋、その他)に分類されています。市場予測は、金額(米ドル)および数量(リットル)で提示されています。

世界のコラーゲン飲料市場の動向とインサイト

ホリスティックなウェルビーイングや予防医療への消費者の関心の高まりが需要を後押し

予防医療への支出は、時折のサプリメント摂取から日常的な習慣へと移行しており、美容意識の高い消費者にとってコラーゲンドリンクは不可欠なものとなっています。経口コラーゲンペプチドを定期的に摂取することで、数週間以内に肌の水分量と弾力性が向上することが実証されており、高齢化が進む人口層にとって特に魅力的な製品となっています。この変化は、高齢者の増加によって牽引されています。例えば、国連(UN)によると、2024年には65歳以上の高齢者が世界人口の10%を占める見込みです。さらに、米国食品医薬品局(FDA)による加水分解豚軟骨コラーゲン(GRN 713)および大腸菌由来コラーゲンポリペプチド(GRN 1171)のGRAS(一般に安全と認められる)承認により、製品開発の選択肢が広がりました。これにより、ブランドは、栄養補助食品の規制対象に分類されることなく、即飲用飲料の品質を向上させることが可能になります。プレミアムコラーゲンドリンクの主な消費者は、コストよりも原材料の透明性や臨床的有効性を重視しています。特に重要なのは、この層が海洋由来または発酵由来のコラーゲンに対して30~50%の割増価格を支払う意思があることであり、これはイノベーションと利益率の向上に向けた大きな機会を生み出しています。

ソーシャルメディアと著名人の推奨の影響

デジタル発見チャネルは、認知から購入への移行を加速させています。インフルエンサーとの提携は、ウェルネス支出の41%以上を占めるZ世代とミレニアル世代の間で、製品の試用を効果的に促進しています。2025年2月、HEYTEAはVida Glowと提携し、中国全土の3,000店舗でタピオカドリンクのメニューにコラーゲンショットを導入しました。この取り組みは、カテゴリーを超えたコラボレーションが、従来のサプリメント売り場を超えたリーチ拡大につながることを示しています。2024年、タイのFDAはEC上のサプリメント掲載情報を対象に調査を行い、80%以上が広告基準に違反していると特定しました。この措置は、デジタル小売と実店舗小売の間にある大きな規制執行のギャップを浮き彫りにしており、インフルエンサーマーケティングに大きく依存しているブランドにとって、コンプライアンス上の課題を生み出しています。TikTokやInstagram Reelsなどのプラットフォームにおけるショート動画コンテンツへの嗜好の高まりは、関節や骨の健康に関する主張(これらは検証に長い期間を要する)よりも、肌の輝きや髪のボリュームといった視覚的に確認できる効果を重視する傾向を強めています。この変化により、製品開発は、構造的な健康をサポートする牛コラーゲンのI型とIII型のブレンドではなく、目に見える肌の効果で評価されるマリンコラーゲンのI型成分へとシフトしています。2026年1月1日より施行される、グアラナや糖アルコールを含む製品に対する韓国のより厳格な表示要件は、誤解を招くような健康効果の主張を減らすことを目的としています。しかし、これらの規制は、デジタルネイティブのスタートアップよりも、規制対応チームを擁する既存ブランドに意図せず利益をもたらす可能性があります。

原産地追跡可能性と品質管理の課題

サプライチェーンの不透明さにより、ブランドは汚染リスクや規制上の罰則にさらされています。『Journal of Food Science』誌の2024年の研究によると、検査対象となったコラーゲンサプリメントの30%に、表示されていない種や合成添加物が含まれていました。特に、一部のサンプルでは、重金属濃度がFDAおよびEFSAの基準値を超えていました。ISO 2万2,000食品安全マネジメント規格やHACCP認証によって基本的な管理基準は確立されていますが、その施行状況は地域によって大きく異なります。2026年6月1日に発効する中国税関総局令第280号は、全成分の開示と第三者機関による汚染物質検査を義務付けることで、コラーゲン製品の輸入規制を強化しています。この規制により、市場参入が遅れ、コンプライアンスコストが増加します。魚類加工の製品別を原料とするマリンコラーゲンは、種、組織の種類、抽出方法によって、ペプチド組成や生体利用能にばらつきが見られます。東南アジアや南米のサプライヤーに依存しているブランドは、品質管理の実践に一貫性がなく、トレーサビリティのインフラが不十分であるため、より厳しい監視に直面しています。2025年7月、ニッタゼラチンはインドのケララ州において、ブロックチェーンベースのトレーサビリティシステムを導入し、年間生産能力を550トン拡大しました。この取り組みは、業界がこうした課題を認識していることを示しています。

セグメント分析

海洋由来の飲料市場は、2026年から2031年にかけてCAGR 10.36%で成長すると予測されており、2025年に89.36%のシェアを占めると見込まれる動物由来のセグメントを上回ると見込まれています。この成長は、優れた生体利用能と持続可能性への訴求によって牽引されています。2,000~5,000ダルトンというより小さなペプチドサイズを持つ海洋コラーゲンは、1~2時間以内に血漿中濃度のピークに達し、これはウシコラーゲンよりも約1.5倍速いものです。これにより、各ブランドは海洋由来の製品を、高い効能を持つプレミアム製品として位置付けることが可能になります。2025年6月、タイ・ユニオンは海洋コラーゲン製造施設への3,000万米ドルの投資を発表しました。この施設は、魚加工の製品別から「ThalaCol」ペプチドを生産するものであり、同社の垂直統合戦略を象徴しています。このアプローチは、バリューチェーン全体で利益を確保できるだけでなく、外部サプライヤーへの依存度を低減します。このサステナビリティ戦略は、総漁獲量の25~70%を占める皮、鱗、骨などの魚加工製品別を活用しています。これにより、廃棄物が削減され、専用の家畜を必要とする牛由来の原料と比較して、カーボンフットプリントも低減されます。しかし、海洋コラーゲンは牛由来の代替品よりも30~50%高いプレミアム価格であるため、価格に敏感な消費者層への普及が制限され、その成長は北米、西欧、およびアジア太平洋地域の富裕な都市市場に限定されています。

動物由来の飲料は、コスト効率の良さや多面的な効能をアピールできることから、依然として市場をリードしています。I型とIII型の変異体を組み合わせた牛由来コラーゲンは、皮膚、関節、筋肉の健康をサポートします。これにより、美容意識の高い消費者だけでなく、アクティブ・エイジングやスポーツ栄養の分野の消費者にもその魅力が広がります。確立されたサプライチェーンや、米国FDAによる加水分解豚軟骨コラーゲン(GRN 713)のGRAS認定などの規制承認により、牛由来コラーゲンの迅速な配合調整と市場参入が可能となります。しかし、倫理的・宗教的な要因が、その対象市場を制限しています。ヒンドゥー教徒の消費者は牛由来の製品を避け、イスラム教徒の消費者はハラール認証を必要とし、ビーガン(完全菜食主義者)の消費者はすべての動物由来成分を拒否します。豚コラーゲンはハラール基準に準拠していますが、イスラム教徒の人口が多い地域では受容に課題があり、動物由来セグメント内での市場分断を招いています。

地域別分析

2025年、北米は売上高の37.03%を占めました。これは、米国の先進的なウェルネスインフラと、臨床的に検証された製品に対してプレミアム価格を支払う消費者の意欲に牽引されたものです。米国FDAによる加水分解豚軟骨コラーゲン(GRN 713)および大腸菌由来コラーゲンポリペプチド(GRN 1171)のGRAS承認により、配合の選択肢が広がり、ブランドは栄養補助食品の規制対象となることなく、即飲飲料の品質を向上させることが可能になりました。カナダでは、天然・非処方健康製品局(Natural and Non-prescription Health Products Directorate)が、健康効果を謳うコラーゲンドリンクに対してライセンシングを義務付けており、これにより、規制対応チームを有する既存ブランドが、デジタルネイティブの新興企業に対して規制面での優位性を確立しています。メキシコでは、拡大する中産階級と高まる健康意識が成長機会をもたらしていますが、流通インフラやコールドチェーンの制約といった課題が、都市部以外の地域への拡大を妨げています。

中国の堅調な市場を牽引役とするアジア太平洋地域は、2026年から2031年にかけてCAGR10.27%で成長すると予想されています。この成長は、可処分所得の増加、美容意識の高い人口、そして地域リーダーによる革新的な開発によって支えられています。中国国家統計局によると、世帯の1人当たり年間可処分所得は2023年の3万9,218元から2024年には約4万1,300元に増加しており、需要の高まりを示しています。中国税関総局は、第280号令を通じて、コラーゲン製品の輸入要件を厳格化し、全成分の開示と第三者機関による汚染物質検査を義務付けました。2026年6月1日に発効するこれらの規制は、市場参入を遅らせ、コンプライアンスコストを増加させる可能性がありますが、製品の安全性を高めるものです。2026年9月1日より、日本の消費者庁は「機能性食品表示」の義務化を実施し、ブランドに対し臨床的根拠や安全性データの提供を義務付けます。この規制により、ブランドは一般のサプリメントと機能性食品を明確に区別できるようになります。オーストラリアでは、2026年10月1日に「治療用医薬品令第92号」が失効し、美容効果を謳う経口コラーゲンドリンクが治療用医薬品として再分類されます。この変更により、オーストラリア治療用製品登録簿への登録が義務付けられ、コンプライアンスコストは増加しますが、消費者に対する製品の安全性の訴求力は強化されます。インドネシアでは、2026年10月17日よりハラル認証が義務化され、コンプライアンス要件が追加されることで、牛由来のコラーゲンよりも、海洋由来または発酵由来のコラーゲン源が好まれるようになります。

欧州では規制の変革が進んでいます。2026年3月30日に欧州食品安全機関(EFSA)がすべての経口コラーゲンに関する健康効能表示を却下したことで、EU加盟27カ国全体において、有効性を謳うメッセージを発信する選択肢が失われました。これにより、各ブランドは製品の再配合を行うか、構造・機能に関するメッセージへと転換せざるを得なくなりました。英国がブレグジット後にEFSAの基準に準拠したことで、欧州全域で事業を展開するブランドにとっては一貫性が確保されていますが、英国食品基準庁が独自の枠組みを策定するにつれ、将来的に相違が生じる可能性があります。ドイツ、フランス、イタリアが欧州市場を牽引しており、消費者はクリーンラベルや天然成分を好んでいます。しかし、可処分所得の増加やウェルネス意識の高まりに伴い、スペインや東欧市場には新たな成長機会が生まれています。南米、中東・アフリカは依然として新興市場です。美容意識の高いブラジルの消費者や、アラブ首長国連邦(UAE)の富裕な駐在員層は、先行参入の好機を提供していますが、流通インフラ、規制の枠組み、消費者教育の必要性といった課題が、即時の市場浸透を制限しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 消費者のホリスティックなウェルビーイングや予防医療への関心の高まりが需要を後押ししています

- ソーシャルメディアと著名人の推奨の影響

- 製品の革新と処方の進歩

- 機能性・栄養強化飲料カテゴリーの成長

- クリーンラベルおよび天然成分に対する消費者の需要の高まり

- 植物由来およびビーガン製品の需要の高まり

- 市場抑制要因

- 原産地追跡可能性と品質管理の不備

- 他の栄養美容製品の形態との競合

- ペプチドの健康強調表示に対するEUの監視強化

- キトサン系清澄剤による官能的不安定性

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- ソース別

- 動物由来飲料

- 海洋由来飲料

- 包装タイプ別

- PET/ガラス瓶

- カン

- パウチ/サシェ

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- オンラインリテールストア

- ビューティー・ヘルス・ウェルネスストア

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Shiseido Company, Limited

- Meiji Holdings Co., Ltd.

- Nestle S.A.

- Amorepacific Corp.(Vitalbeautie)

- Kino Biotech Co., Ltd(Kinohimitsu)

- Kirin Holdings Co., Ltd(FANCL)

- Suntory Holdings Ltd.

- DHC Corporation

- Minerva Research Labs(Gold Collagen)

- Beautiful Drinks Co. Ltd(Skinade)

- Vida Glow

- LAC Global(Taut)

- Swisse Wellness Pty Ltd.

- Youtheory(Nutrawise Health and Beauty LLC)

- Neocell Corporation

- ReFa(MTG Co., Ltd.)

- The Protein Drinks Co.

- TCI Co., Ltd.

- Dose and Co.(New Zealand Collagen Co.)

- Asterism Healthcare+(Colla Rich)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日