シンガポールの建設市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Singapore Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061925

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

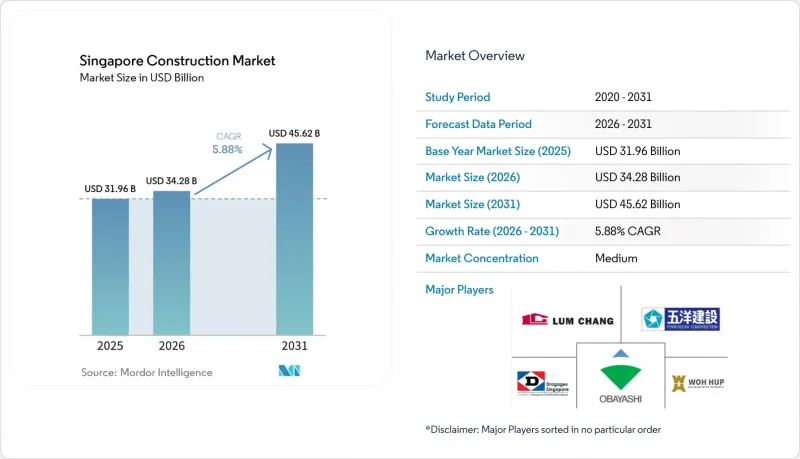

シンガポールの建設市場規模は2025年に319億6,000万米ドルと評価され、2026年の342億8,000万米ドルから2031年までに456億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.88%となる見込みです。

本レポートは、セクター別(住宅、商業、インフラ)、建設タイプ別(新築、改修・改装)、建設工法別(従来の現場施工、現代的な建設工法)、資金源別(公的、民間、PPP)、および地域別(コア・セントラル・リージョン(CCR)など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

シンガポールの建設市場の動向と洞察

トゥアス港およびチャンギT5のメガプロジェクトがインフラ計画の柱となっています

トゥアス港の埋立工事は75%完了しており、2027年までにバース数を11から18に拡大した後、2040年代には6,500万TEUの処理能力に達する見込みです。島の反対側では、35億6,000万米ドル規模の下部構造およびエアサイド工事の契約が締結された後、2025年にチャンギ第5ターミナルの建設が開始されました。複雑な海洋工事、トンネル工事、航空関連のプロジェクトにより、専門的なエンジニアリングサービス、ロボット工学、大型プレキャスト部材への需要が高まっています。総額約150億米ドルの公的投資を伴うこれらの旗艦プロジェクトは、大型土木建設業者とそのサプライチェーンに対し、10年以上にわたる仕事量を確保しています。

住宅開発庁(HDB)のBTO(建設・販売)プログラムの加速化が住宅需要を支えています

HDBは2025年に2万5,000戸の新規分譲住宅を供給する計画であり、これにより2021年から2025年までの総供給戸数は10万2,000戸を超えます。このプログラムでは、「スタンダード」、「プラス」、「プライム」という住宅カテゴリーを導入し、手頃な価格を実現するとともに待機期間を短縮しています。また、BTO建設現場の半数では、塗装・左官作業用ロボットが導入され、労働時間を30%削減しています。テンガやマウント・プレザントといった郊外の大規模用地では、集中空調システムや太陽光発電設備が導入されており、シンガポールの建設市場は国の気候目標に沿ったものとなっています。

外国人労働者の割当枠の厳格化が労働力供給を制約

依存率の上限は83.3%のまま維持されており、企業は現地従業員1人につき就労許可証保持者を5人までしか雇用できません。また、S-Passの最低給与額は2025年に2,475米ドルに引き上げられました。2025年9月までに賦課金は488米ドルまで引き上げられ、請負業者登録のための新たな資本要件がさらなる障壁となっています。これらの規制は総人件費を押し上げ、自動化への依存度を高める要因となりますが、中小企業は移行のための資金調達に苦戦し、プロジェクトの遅延リスクに直面する可能性があります。

セグメント分析

2025年、シンガポールの建設市場シェアの46.62%を住宅建設が占めました。これは、BTO(建売住宅)の供給計画と、着実な民間分譲マンションの発売に支えられたものです。インフラ部門は規模こそ小さいもの、長期にわたる港湾、鉄道、空港の拡張を反映し、2031年までにCAGR5.72%という最も高い成長率を記録する見込みです。

人口密度の上昇がマンション需要を支える一方、省エネ設計やプレハブ部材は、開発業者がグリーンマークの目標を達成するのに役立っています。インフラ面では、2025年にクロス・アイランド・ラインの第2期工事が開始され、トゥアス港の次期バース建設には大規模なケーソン製造が必要となります。したがって、シンガポールが中継港および航空ハブとしての役割を強化するにつれ、交通回廊に関連する建設市場規模は他のセグメントを上回るペースで成長するでしょう。

2025年の建設生産高のうち、新築が62.35%を占め、これはグリーンフィールド住宅やメガプロジェクトに支えられています。一方、成熟した団地が周期的な改修プログラムに入るにつれ、改修工事はCAGR5.83%で最大の成長分野となっています。

CORENET Xによるデジタル承認制度は、新築タワーの設計サイクルを短縮しますが、既存建物の改修工事は、義務付けられた省エネ対策やユニバーサルデザインへのアップグレードにより追い風を受けています。多くの商業オフィスがテナントを維持するために再位置付けを図る中、設備投資はファサードの張り替え、低エネルギー空調設備、構造補強へとシフトしています。これらの動向により、2031年にかけて、内装およびM&E(機械・電気)請負業者向けのシンガポール建設市場規模は拡大する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 埋め込み炭素の閾値と連動した公共部門の「グリーンマーク」調達

- トゥアス港およびチャンギT5のメガプロジェクトが、土木インフラのパイプラインを支えています

- 住宅開発庁(HDB)のBTO加速プログラム

- ハイパースケール・データセンターの建設凍結解除が新たな許可の取得を後押し

- 統合デジタルデリバリー(IDD)の義務化がBIM・プレハブ建築の普及を促進

- 近隣再生プログラムがブラウンフィールドの改修を後押し

- 市場抑制要因

- 外国人労働者の受け入れ枠の厳格化が人件費を押し上げている

- 土地不足が垂直建設の複雑さとリスクを招く

- 輸入原材料価格の変動(再輸出拠点への影響)

- 労働安全衛生コンプライアンス違反に対する罰則の強化

- バリュー・サプライチェーン分析

- 概要

- デベロッパーおよび主要請負業者- 主要な定量的・定性的洞察

- 建築・エンジニアリング企業- 主要な定量的・定性的洞察

- 建材・設備サプライヤー- 主要な定量的・定性的洞察

- 政府の取り組みとビジョン

- 規制展望

- 技術展望

- ポーターのファイブフォース

- 価格設定(建設資材)および建設コスト分析

- シンガポールと他国の主要産業指標の比較

- 今後の主要プロジェクト/進行中のプロジェクト(メガプロジェクトに焦点を当てて)

第5章 市場規模と成長予測

- セクター別

- 住宅

- アパート/分譲マンション

- 一戸建て住宅

- 商業

- オフィス

- 小売

- 産業・物流

- その他

- インフラ

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギー・ユーティリティ

- その他

- 住宅

- 建設タイプ別

- 新築

- 改修/レトロフィット

- 施工方法別

- 従来の現場施工

- 現代的な建設手法

- 資金源別

- パブリック

- プライベート

- 官民パートナーシップ(PPP)

- 地域別

- コア・セントラル・リージョン(CCR)

- その他中部地域(RCR)

- 首都圏以外(OCR)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Woh Hup(Private)Ltd.

- Obayashi Singapore Pte. Ltd.

- Dragages Singapore Pte. Ltd.

- Penta-Ocean Construction Co., Ltd.(Singapore)

- Lum Chang Building Contractors Pte. Ltd.

- Tiong Seng Contractors(Pte.)Ltd.

- Gammon Pte. Ltd.

- Samsung C&T Corp.(Singapore)

- Lendlease Singapore Pte. Ltd.

- Kajima Overseas Asia Pte. Ltd.

- China Construction(South Pacific)Dev. Co. Pte. Ltd.

- Ssangyong Engineering & Construction Co., Ltd.(Singapore)

- Hock Lian Seng Infrastructure Ltd.

- Koon Construction & Transport Co. Pte. Ltd.

- Straits Construction Singapore Pte. Ltd.

- Takenaka Corp.(Singapore Office)

- Civil Tech Pte. Ltd.

- BHCC Construction Pte. Ltd.

- United Engineers Ltd.

- Chip Eng Seng Contractors(1988)Pte. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日