宇宙デブリの監視・除去:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Space Debris Monitoring And Removal - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061923

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

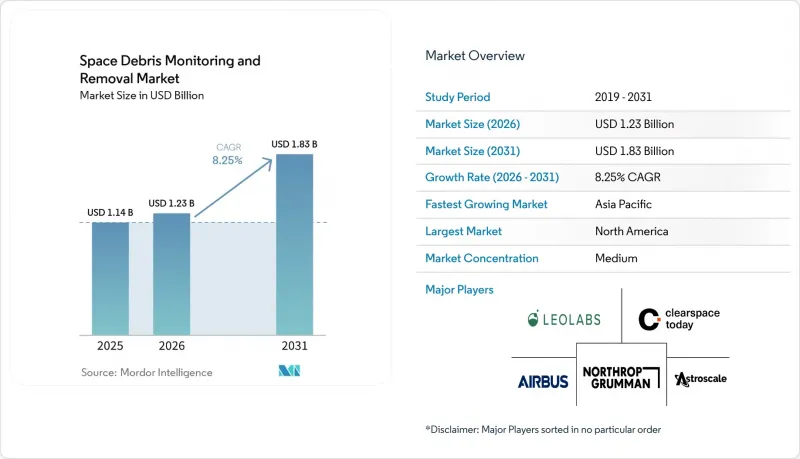

宇宙デブリの監視・除去市場の規模は2025年に11億4,000万米ドルと評価され、2026年の12億3,000万米ドルから2031年までに18億3,000万米ドルに達すると予測されており、予測期間中のCAGRは8.25%となる見込みです。

本レポートは、軌道(低軌道など)、サービスタイプ(宇宙デブリ監視など)、除去技術(接触式など)、監視技術(地上センサーなど)、デブリサイズ(1mm~1cmなど)、エンドユーザー(政府・防衛など)、地域(北米など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の宇宙デブリ監視・除去市場の動向と洞察

低軌道(LEO)衛星の展開拡大

宇宙デブリの監視・除去市場は、打ち上げ活動が対策能力よりも急速に増加しているため、LEOにおいてより強い圧力にさらされています。2025年には4,434基の衛星が軌道に投入され、稼働中の衛星数は14,266基に達し、そのうち米国が3,529基の商用ペイロードを占めています。ESAの2026年宇宙環境評価に関連する報告書では、550kmがデブリ物体の密度が稼働中の衛星の密度に近づいている重要な高度であると特定され、LEOにおける衝突リスクは2024年の水準から20%上昇しました。この傾向により、宇宙デブリ監視・除去市場におけるサービスの購入者が変化しており、現在ではコンステレーション事業者が、接近回避解析や軌道変更支援に対する日々の需要の大部分を生み出しています。また、民間事業者は公的機関よりも頻繁にサービスを購入するため、軌道変更の件数が増えるにつれ、宇宙デブリの監視・除去市場では、より安定した継続的なソフトウェア収益が得られるようになっています。

宇宙状況認識(SSA)イニシアチブに対する政府支出の増加

政府主導のSSA(宇宙状況認識)への支出は、宇宙デブリの監視・除去市場における最も明確な需要の柱の一つであり続けています。LeoLabsは、2025年の契約獲得総額が6,000万米ドルを超えたと報告しました。同社によれば、2025年9月に宇宙商業局(Office of Space Commerce)と米国宇宙軍(US Space Force)が共同で発行したライセンスに支えられ、米国政府との契約は前年比186%増加したとのことです。また2025年3月、同社は2027年までにインド太平洋地域に次世代UHFレーダーを展開する6,000万米ドルのSTRATFI契約に選定されました。フランスは2025年10月、オーロール(Aurore)レーダー計画においてタレス(Thales)を選定しました。ドイツは、L-GUARDプログラムの下で宇宙司令部向けのIndra S3TSRレーダーの導入を進めています。これは、欧州全域で主権的な監視能力が優先事項となりつつあることを示しており、各国政府が共有の公開カタログへの依存を減らし、民間プロバイダーと提携して国内の監視能力を構築しようとする中、宇宙デブリの監視・除去市場の顧客基盤を拡大しています。

宇宙ごみの能動的除去に関する国際的に拘束力のある法的枠組みの欠如

宇宙デブリの監視・除去市場に関する法的枠組みは、宇宙物体がデブリとなった場合でも所有権が消滅しないため、依然として不完全なままです。現行の宇宙法では管轄権は打ち上げ国に留まり、第三者による除去のために物体を放棄物と宣言する正式な仕組みは存在しません。2025年のESA関連調査によると、技術専門家の45%が古い物体に対するサルベージ条項の追加を支持し、50%がADR保険の義務化を支持しましたが、政府間での合意には至りませんでした。英国とニュージーランドは2025年5月、共同ADRおよびサービスミッションにおける責任分担と同意手続きを明確化するため、拘束力のない二国間モデルを提示しました。より広範な合意枠組みが確立されるまでは、除去事業者が協力可能な対象が限定的であるため、宇宙ごみの監視・除去市場は監視サービスに偏った状態が続くでしょう。

セグメント分析

2025年時点で、LEO(低軌道)は宇宙デブリの監視・除去市場シェアの66.56%を占めていました。これは、稼働中の衛星の大部分と、最も密集した運用中のデブリ環境が2,000km未満の高度に存在するためです。この軌道における宇宙デブリの監視・除去市場は、政府資金によるSSA(宇宙状況認識)プログラムと、衝突回避支援に対する商業的な需要の両方から恩恵を受けています。世界中で4万個以上の物体がカタログ化されていますが、ESAのMASTER-8モデルでは、10cmを超える物体が約5万4,000個、1cmから10cmの範囲の破片が約120万個存在すると推定されています。この規模のため、接近回避に失敗した場合の運用上の影響が即座に及ぶことから、LEOは監視契約と除去ミッション計画の両方において中心的な位置を占め続けています。

MEOは、2031年までのCAGRが9.16%と、最も急速に成長する軌道セグメントとなる見込みです。英国の2025年COPUOS声明では、MEO宇宙機の廃棄に関する規定を含むIADCの最新ガイダンスが強調されており、これは宇宙デブリの監視および除去市場に影響を及ぼします。MEOの航法・時刻同期資産はミッション価値が高いため、デブリの増加がわずかであっても、コンプライアンス関連の支出増を招く可能性があります。GEOは軌道上の物量は依然として少ないもの、単一のサービスミッションで高価値な寿命延長や再配置作業が可能であるため、経済性は魅力的です。D-Orbit社との1億1,960万ユーロ(1億3,869万米ドル)の契約は、ペイロードや軌道スロットの価値が十分に高ければ、事業者が専門的なサービス能力に資金を投じることを示しています。その結果、宇宙デブリの監視・除去市場は、規模の面ではLEO(低軌道)を中心に据えつつ、ミッションの経済性が的を絞った介入を正当化するMEOやGEOへと徐々に拡大していくことになります。

2025年のサービス種別需要において、宇宙デブリ監視は58.87%を占め、宇宙デブリ監視・除去市場において直接的な除去作業を上回っています。監視が主導的な地位にあるのは、レーダーネットワーク、光学センサー、カタログサービス、アラートプラットフォームがより迅速に展開でき、定期的なサブスクリプションとして販売できるためです。また、これによりプロバイダーは、単一の打ち上げ、限定的なターゲットセット、政府によるマイルストーン達成に依存することが多い除去ミッションに比べて、資本リスクを低く抑えることができます。したがって、宇宙ごみ除去産業における監視部門は、ハードウェア集約型の除去プログラムに比べ、販売サイクルが短く、更新パターンも安定しているという利点があります。規制義務が強化される中、ミッションの再設計を伴わずにコンプライアンス支援を必要とする事業者にとって、監視サービスは依然としてデフォルトの最初の購入対象となっています。

宇宙デブリ除去は依然として最も急成長しているサービスカテゴリーであり、除去サービスを含む宇宙デブリ監視・除去市場の規模は、2031年までCAGR9.91%で拡大すると予測されています。この変化は、パイプラインがようやく技術実証の段階から、選定されたミッションにおける運用調達へと移行しつつあることを反映しています。アストロスケールのADRAS-Jは293日間にわたる近接運用を完了し、2026年3月に軌道離脱を開始しました。これにより、非協力的デブリの検査および接近に関する、実証済みの商業的ベンチマークが業界に提供されました。また、ランデブー、近接運用、ドッキングといった技術が、同一プラットフォームからデブリの捕捉、寿命延長、移送、検査を支援できるため、宇宙デブリ監視・除去市場においては、除去とサービシングの境界線が曖昧になりつつあります。この重複により、プロバイダーは開発コストを複数の収益源に分散させることができます。また、企業が単一の限定的な使用事例のみを想定して宇宙機を製造するリスクも軽減されます。時間の経過とともに、オペレーターが監視、ミッション計画、介入能力を組み合わせたパッケージを購入するようになるにつれ、宇宙デブリの監視・除去市場におけるサービスの組み合わせは、二分法的なものから脱却していく可能性があります。

地域別分析

2025年、北米は宇宙デブリの監視・除去市場シェアの38.87%を占めており、これは米国宇宙軍、NASA、および宇宙商業局の相乗効果を反映しています。この地域が主導的な立場にあるのは、政策、公的資金、そして商業用衛星コンステレーションの規模が、他の市場では類を見ないほど密接に連携しているためです。また、NorthStar Earth and Space社は2026年4月、宇宙ベースのSSAコンステレーション「Skylark」の拡張資金を調達するため、3億米ドル規模のSPAC(特別目的買収会社)との合併を発表しました。さらにTurion Space社も2026年4月に7,500万米ドル以上を調達し、宇宙機の生産能力を年間40機に拡大することで、この地域の勢いに拍車をかけています。これは、資本がもはや概念開発のみではなく、運用艦隊の拡大を後押ししていることを示しています。

欧州は、宇宙ゴミの監視・除去市場において最も規制が活発な地域です。これは、ESAのプログラム、EUの規則、そして各国の防衛上の優先事項が、同じ方向に向かっているためです。「ゼロ・デブリ憲章」は2025年までに19カ国、150以上の署名を集めており、これは宇宙ゴミを発生させない運用慣行に対する合意が拡大していることを示しています。ClearSpaceとESAは2026年1月、商業軌道上サービスに向けた一歩として「PRELUDE」ミッションを発表しました。一方、ClearSpace-1は当初の目標変更を経て、2029年の打ち上げ予定を維持しています。フランスの「Aurore」レーダー計画やドイツの「L-GUARD」プロジェクトも、国家主権に基づく監視インフラが並行して拡大し続けていることから、欧州が規制のみに依存していないことを示しています。

アジア太平洋地域は、宇宙デブリの監視・除去市場において最も急速に成長している地域であり、2031年までのCAGRは12.11%と予測されています。2025年に予定されている中国の92回の軌道投入は、地域の監視ニーズにさらなる圧力をかけており、西太平洋全域でのSSA(宇宙状況認識)への投資拡大を促しています。南米、中東・アフリカでは、現在の需要は依然として小規模にとどまっています。それでも、UAEやブラジルによる制度的な関与は、商業活動が依然として限定的である地域であっても、宇宙デブリの監視・除去市場の地域的な広がりが拡大していることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低軌道(LEO)衛星の展開拡大

- 宇宙状況認識(SSA)イニシアチブに対する政府支出の増加

- 衛星の運用終了後の処理に関する国際規制の強化

- 宇宙保険料に対する軌道上デブリリスクの影響の増大

- 軌道上サービスおよび衛星リサイクルモデルの普及拡大

- 小型デブリの高精度追跡技術の進展

- 市場抑制要因

- 能動的宇宙ゴミ除去(ADR)に関する国際的に拘束力のある法的枠組みの欠如

- 宇宙ゴミ除去ミッションにおける多額の設備投資と不確実な投資収益率

- デュアルユース宇宙監視技術に関する輸出規制および規制上の障壁

- 軌道力学および宇宙ロボット工学分野における熟練労働力の不足

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 軌道別

- 低軌道(LEO)

- 中軌道(MEO)

- 静止軌道(GEO)

- サービスタイプ別

- 宇宙デブリ監視

- 宇宙ゴミ除去

- 除去技術別

- 接触型

- 非接触

- モニタリング技術別

- 地上センサー

- 宇宙搭載センサー

- 分析および衝突回避ソフトウェア

- 破片の大きさ別

- 1 mm以上1 cm未満

- 1 cm以上10 cm未満

- 10 cm以上

- エンドユーザー別

- 政府・防衛

- 商用衛星事業者

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Astroscale Holdings Inc.

- ClearSpace

- Northrop Grumman Corporation

- LeoLabs, Inc.

- Lockheed Martin Corporation

- NorthStar Earth & Space Inc.

- Airbus SE

- OHB SE

- SKY Perfect JSAT Group

- ExoAnalytic Solutions, Inc.

- D-Orbit S.p.A.

- Kayhan Space Corp.

- Neuraspace Lda.

- Kall Morris Inc.

- Turion Space Corp.

- The Boeing Company

- Surrey Satellite Technology Limited

- Plextek Services Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日