トレーラーアシストシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Trailer Assist System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061920

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

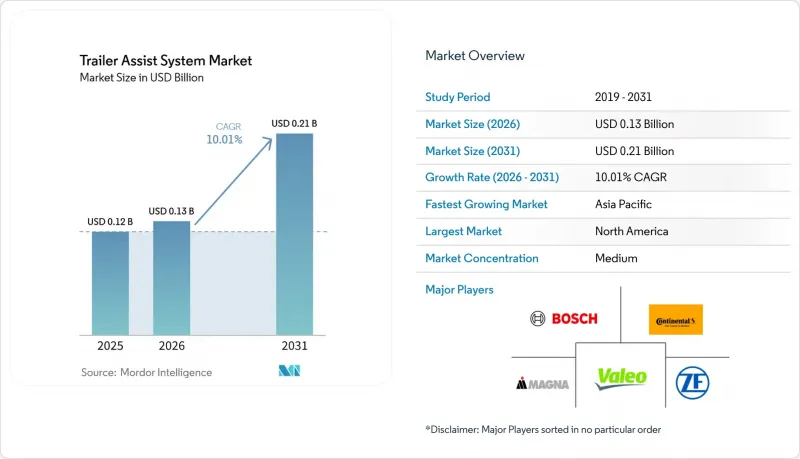

Mordor Intelligenceによると、トレーラーアシストシステムの市場規模は、2025年の1億2,000万米ドル、2026年の1億3,000万米ドルから、2031年までに2億1,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は10.01%になると予測されています。

本レポートは、コンポーネント別(カメラおよび超音波センサー、ソフトウェアモジュールおよびアルゴリズム、ECU)、車両タイプ別(乗用車、小型商用車、大型商用車)、技術レベル別(準自動運転(SAE L1-L2)、高度自動運転および完全自動運転(SAE L3-L4))、エンドマーケット(OEM搭載システム、アフターマーケット向け改造)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のトレーラーアシストシステム市場の動向と洞察

トレーラー安全機能の義務化に向けた規制の動き

各国および超国家的な機関は、トレーラー固有の規則をより広範な車両自動化の枠組みに組み込んでおり、自動車メーカーに対し、カメラやセンサー群の導入を加速させるよう迫っています。UNECEのGRVA(2025年低速操縦に関する高度性能要件)は、トレーラーのバックや駐車のシナリオを暗黙的にカバーしています。米国では、NHTSAが2024年にFMVSS 305aを最終決定し、小型商用車向けの自動緊急ブレーキに関する規則制定手続きを開始しました。これにより、サラウンドビューアレイを使用してヒッチや障害物を検知できるトラックが間接的に優遇されることになります。コンプライアンスのスケジュールが短縮されたことで、ティア1サプライヤーは18~24ヶ月以内に量産可能なハードウェアを納入せざるを得なくなっています。また、新たな規則では、最小検知範囲や誤検知の許容閾値を規定することで、OEMパッケージとアフターマーケットキット間の性能格差を縮小しています。

OEMによるSAEレベル2~3の自動駐車システムへの移行

自動車メーカーは、高度な自動駐車システムにトレーラーアシスト機能を統合する動きを強めています。欧州では、Mercedes-BenzとBoschが「インテリジェント・パーク・パイロット」を発表し、指定された駐車場で動作するSAEレベル4の商用駐車システムのデビューを飾りました。Ford Otosanは2024年に自動トレーラー駐車を実証しました。RRT*(Rapidly-exploring Random Tree Star)プランナーとモデル予測制御により、熟練ドライバーと比較して駐車効率を大幅に向上させました。一方、BMWの「パーキング・アシスタント・プロフェッショナル」は、頻繁に利用するルートを記憶するだけでなく、スマートフォンによる操作も可能ですが、現行法の下ではドライバーが法的責任を負うことになります。

量産車におけるシステムコストの大幅な増加

トレーラーアシストパッケージは車両価格を大幅に押し上げるため、エントリーレベルのトラックへの導入が制限されています。Fordは顧客が後付けできる「トレーラーセンサーキット」を提供しており、GMは「IntelliHaul 3.0」カメラキットを提供しています。これらのコストには、カメラモジュール、ハウジング、ライセンシング料が含まれており、サプライヤーは自動緊急ブレーキなどの主流のADAS機能に比べて、はるかに少ない販売台数でこれらのコストを償却することになります。予算を重視する購入者は、利便性よりも燃費や積載量を優先することが多く、その結果、導入率は低調にとどまっています。

セグメント分析

カメラと超音波センサーは2025年の売上高の47.15%を占め、ヒッチ検知や障害物回避に情報を提供する知覚層の基盤となっています。しかし、ソフトウェアモジュールは2031年まで年平均13.28%の成長が見込まれており、独自開発のコードが次の価値の波を牽引することになるでしょう。ニューラルネットワークコントローラーがルールベースのアルゴリズムに取って代わり、トレーラーの重量やドライバーの運転スタイルを学習して介入を最適化します。2024年、General Motorsは、ビジョンのみでヒッチの角度を推定する技術の特許を取得し、専用のヨーセンサーが不要になることで部品表(BOM)を合理化しました。同時に、電子制御ユニット(ECU)がNVIDIA DRIVEのような集中型コンピューティングノードに統合される傾向が強まるにつれ、個々の機能に関連するコストの低下が業界で見られています。中国のメーカーは、720pのワイヤレスカメラを競争力のある価格で提供し始めており、ハードウェアの利益率に圧力をかけています。サブスクリプション型の無線アップデートを通じて、マルチトレーラープロファイルや予測ジャックナイフ警告などの機能が収益化され、ソフトウェアの利益率が守られています。ハードウェアは依然として重要ですが(特に、アルゴリズムに高帯域幅の画像やレーダー入力を供給する点において)、ユーザー体験の差別化と継続的な機能向上を牽引しているのはソフトウェアです。

予測によると、トレーラーアシストシステム市場において、ソフトウェア分野の成長率はセンサー分野を上回ると見込まれています。この急成長は主に、OEM(相手先ブランド製造業者)が車両販売後も機能を収益化できるようにする、無線アップデート(OTA)によるものです。2024年の分析では、線形二次制御器の効率性が強調されました。これは、より複雑な非線形モデル予測制御に比べて計算上の大きな利点があり、リアルタイム制御を実現します。この効率性により、コスト重視のECUへの導入が可能となります。ソフトウェア層がヒッチ角度認識のためのAI推論エンジンを統合するにつれ、サプライヤーは専用のアクセラレータを組み込み、迅速な応答時間を確保する態勢を整えています。今後、アルゴリズムのライセンシングやデータ分析による収益は、知覚用ハードウェアからの収益を上回る見込みです。

2025年には乗用車が売上高の67.04%を占め、ミレニアル世代が旅行用トレーラーやボートの牽引能力を求めることから、CAGR11.57%を維持しました。Ford F-150、Chevrolet Silverado、RAM 1500などのモデルは、トレーラー用バックカメラ、ノブ式ステアリングアシスト、スマートフォンアプリを提供しており、ブランドエコシステムを通じて顧客の定着率を高めています。小型商用車は2番目に大きなシェアを占めており、時間短縮につながる接続作業や、保険料削減につながるジャックナイフ現象の防止を求める請負業者から支持されています。大型商用車は現時点では規模が小さい一方で、自動化されたヤード作業により処理能力が向上する物流センターにおいて、導入が加速しています。2028年の納入契約が結ばれているKnorr-Bremseの「ATLAS-L4」トラックは、2020年代後半における主流化の兆しを示しています。

フリートの標準化が小型商用車の普及を後押ししています。カメラ配置の統一により、ドライバーの訓練や事故原因の特定が簡素化されるからです。レジャー文化の影響で、特に北米では乗用車の台数が依然として主流ですが、アジア太平洋地域における物流の近代化により、商用車のシェアは上昇するでしょう。大型トラック向けのトレーラーアシストシステムの市場シェアは、ジオフェンス化されたデポが、労働時間の削減や後退時の事故防止のためにレベル4のヤード操縦を信頼するようになるにつれて急増するでしょう。電動パワートレインは、牽引に伴う航続距離の損失を相殺するためにソフトウェアによる効率化が必要であるため、OEM各社のインセンティブも一致しています。

地域別分析

北米は、レクリエーション目的の牽引文化が根強く、ノブ式バックシステムが早期に採用されたことを背景に、2025年の売上高の39.12%を占めました。高級トラック市場の顧客層が飽和状態に近づき、価格に敏感なグレードの顧客が1,000米ドルを超えるオプション価格に躊躇しているため、成長は鈍化しています。欧州は第2位となりました。これは、あらかじめ定義された領域内でのSAEレベル4のバレットパーキングを認可する規則2022/1426や、シュトゥットガルトでの実証実験を可能にしたドイツの2021年無人運転法に支えられたものです。アジア太平洋地域は、中国およびインドにおける車両の近代化、物流の自動化、ならびにADAS機能を搭載した電気大型トラックに対する政府のインセンティブに牽引され、2031年までCAGR14.36%を記録する見込みです。

インドでは、2026年度4月から12月にかけて商用車販売台数が75万4,067台を記録し、前年同期比10%増となりました。また、堅調なGDP成長と相まって貨物需要も拡大しました。しかし、車両の平均使用年数が10年以上に及ぶことから、特にトレーラーアシストシステムを統合したトラックに対する明らかな潜在需要が存在します。一方、中国では、2025年上半期の販売台数において、電気大型トラックが大きなシェアを占めました。旧型車両の買い替えを促す下取りインセンティブにより、2026年までにこの数字は大幅に増加する見込みです。さらに、広範なバッテリー交換ステーション網が整備され、ドライバーの航続距離への不安を軽減しています。これにより、特に構内での操作時の省エネのため、高度なトレーラー後退支援システムの重要性がますます高まっています。

南米、中東・アフリカは、レクリエーション目的の牽引需要が限定的であり、商用車フリートの購入においてはコスト重視の傾向が強いため、依然として市場は初期段階にあります。予測期間中、政府による安全規制の強化やカメラ価格の下落により、導入が徐々に進む可能性はありますが、2031年までは世界全体の売上高に占める割合は小さいままとなるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- トレーラーの安全装備の義務化に向けた規制の動き

- OEM各社のSAEレベル2~3自動駐車システムへの移行

- 北米および欧州におけるレクリエーション用牽引の増加

- サラウンドビューカメラとセンサーフュージョンの統合

- スマートトレーラーとテレマティクスの融合

- 電動トレーラーヒッチアシストの需要

- 市場抑制要因

- 大衆車における高いシステム追加コスト

- 悪天候時のセンサー性能の限界

- AIによるトレーラー衝突事故における責任の不明確さ

- 新興国における牽引文化の低さ

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- カメラおよび超音波センサー

- ソフトウェアモジュールおよびアルゴリズム

- 電子制御ユニット(ECU)

- 車両タイプ別

- 乗用車

- 小型商用車(LCV)

- 大型商用車(HCV)

- 技術レベル別

- 半自動運転(SAE L1-L2)

- 高度および完全自動運転(SAE L3-L4)

- 最終市場別

- OEM搭載システム

- アフターマーケット向け改造

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ポーランド

- ロシア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- マレーシア

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- Magna International

- ZF Friedrichshafen AG

- Valeo SA

- Denso Corporation

- Aptiv PLC

- Knorr-Bremse

- Westfalia-Automotive GmbH

- Haldex(SAF-Holland Group)

- Ford Motor Company

- Volkswagen AG

- Mercedes-Benz Group AG

- General Motors Company

- Toyota Motor Corporation

- Nissan Motor Co., Ltd.

- BMW AG

- Hyundai Motor Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日