床研削機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Floor Grinding Machine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061917

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

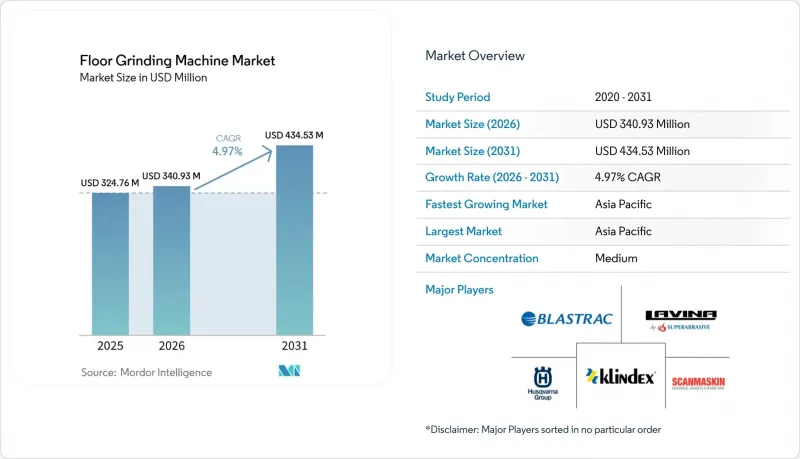

Mordor Intelligenceによると、床研削機市場の規模は、2025年の3億2,476万米ドルから2026年には3億4,093万米ドルへと拡大し、2031年までに4億3,453万米ドルに達すると予想されており、2026年から2031年にかけてCAGR 4.97%で成長する見込みです。

本レポートは、操作方式(ハンドヘルド、ウォークビハインド、その他)、研磨方式(ウェット、ドライ)、製品タイプ(シングル&デュアルヘッドグラインダー、スリー&フォーヘッドグラインダー、その他)、エンドユーザー分野(商業、産業、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の床研削機市場の動向と洞察

研磨コンクリート床の人気の高まり

米国における非住宅建設着工額は、2026年1月に前年比53.3%増の803億米ドルに達し、大規模施設における持続的な床下地処理活動を支える堅調なパイプラインを示しています。データセンターへの支出は2025年に32%増加し、2026年には26%、2027年には17%の成長が見込まれており、これが耐久性が高くメンテナンスの手間が少ないスラブを必要とするハイパースケールプロジェクトにおける、高仕様の研磨コンクリートへの需要を支えています。AIAが、受注高の低迷が長期化していることや、工事延期が広く報告されていることを報告している中、オーナーは引き続きリスク管理を行っており、これにより請負業者は資材使用量を削減し、工期を短縮する手法に注力し続けています。研磨コンクリートシステムは資材消費量を削減し、工期を短縮します。また、ベンダーの資料によると、厚いトッピングや長い養生期間を回避する表面処理方法により、エネルギーと工程時間の大幅な節約が可能であることが示されています。ACI 310.1-20規格は、仕上げレベルと工程手順に関する明確な枠組みを提供しており、大規模な連邦政府および商業建築における調達を標準化するのに役立っています。労働力は依然として制約要因となっており、熟練工の慢性的な不足により、床研磨機市場では、作業工程数を削減し、現場の人員数を抑えるプロセス設計や機器の選択に対する関心が高まっています。

倉庫および物流インフラの拡大

倉庫建設は、パンデミックによる急増の後、正常化しつつあります。2026年の短期的な成長は鈍化が見込まれ、2027年には緩やかな改善が予測されるため、活動は広範な新規建設よりも、選択的な改修へとシフトしています。こうした鈍化にもかかわらず、建築支出全体に占めるEコマースおよび物流資産の割合は2019年と比較して拡大しており、改修サイクルにより、スラブの補修、研磨、エポキシオーバーレイに対する需要が継続的に生じています。中国では、2025年にインフラおよび土地供給の主要指標が縮小した一方で、民間インフラ投資は小幅に増加しました。この投資構成は、耐久性の高い床面や厳格な表面処理基準が求められる物流パークや冷蔵倉庫に有利に働いています。成熟したアジア市場におけるエネルギー効率化を目的とした改修プログラムでは、空調、照明、外皮の改修による大幅なコスト削減が実証されており、こうしたプロジェクトでは、接着性が重要な仕上げのためにグラインダーに依存するスラブ下地処理工程が頻繁に組み込まれています。請負業者は、入札価格の調整や早期の購入決定を通じて関税リスクへのヘッジを続けており、この動きは、フロアグラインダー市場における車両の更新時期や、表面処理パッケージに割り当てられる稼働能力に影響を与えています。管理された環境においては、継ぎ目のない清掃可能な床面に対するコンプライアンス要件が依然として高く、米国の連邦樹脂系床材仕様は、物流関連施設における材料や工程の選択に引き続き影響を及ぼしています。

業務用機器の高い初期投資

2026年初頭においても建設機械の価格指数は高水準にあり、これにより新しいグラインダーや集塵システムの投資回収期間が長期化しています。カナダでは、建設用途向けの機械・設備価格も上昇動向にあり、これが中小規模の請負業者にとっての導入障壁をさらに高めています。多くの企業が関税や関税案に対応して入札価格や調達時期を調整しており、その動きが床研磨機市場全体における機材更新のペースに影響を与えています。認定資格の取得や研修は初期費用を押し上げており、特に州レベルのプログラムでは、授業料や時間的負担が定められており、現場のスケジュールとの調整が必要となります。クレーンオペレーターに対して実務経験の証明や試験を義務付けている州は、安全基準を維持している一方で、地盤整備において重機運用を拡大する必要がある企業にとっては、参入障壁を高めています。また、ベンダーからの開示情報によると、2024年の建設機械事業では利益率の圧迫が見られ、総所有コスト(TCO)の決定において消耗品やサービスの役割がさらに重要になっています。

セグメント分析

2025年時点で、歩行式グラインダーは57.34%のシェアを占めており、この地位は、床研磨機市場における撤去作業と研磨作業の切り替え時間を短縮する、改修の経済性とオペレーターの幅広い習熟度によって維持されています。乗用プラットフォームは、大規模な物流施設の改修やデータセンターの床面など、高処理能力が求められる環境で好まれています。こうした環境では、作業範囲の広さから高い初期投資が正当化されますが、多くの作業チームにとって人員の確保が依然として制約となっています。サプライヤーがオペレーターの危険への曝露を減らし、より安定した生産性を提供するシステムを導入するにつれ、遠隔操作型および自律走行型の機種は2031年まで年率6.12%で成長すると予測されています。2026年に披露された自律型コンパクターやコネクテッド・アセット・プラットフォームは、現場の自動化の方向性を示しており、これは今後、床用機器の制御や安全機能に影響を与える見込みです。ハンドヘルド型やエッジ処理に特化したモデルは、柱や壁の近くでの特殊な作業を担い、作業者の疲労を軽減するとともに、床研磨機業界における隅部の作業効率を向上させます。

このような構成は、床研磨機市場において、請負業者がよりシンプルな研修プロセスと監督負担の少ないプラットフォームを好むよう促す、継続的な人材確保の課題を反映しています。リモートコントロールは転落の危険に対処し、疲労による作業時間を削減するのに役立ち、これは元請業者や施主の安全性および生産性の目標と合致しています。ベンダー各社は、一貫した成果を支え、短工期案件における手戻りの可能性を低減するガイダンス、粉塵抑制、テレマティクス機能を統合し続けています。リモートコントロール型や自律走行型を含むその他の床研磨機市場の規模は、2031年までCAGR6.12%で拡大すると予測されており、これによりユーザーインターフェースやサポートエコシステムに対する要求水準が高まっています。2026年が進むにつれ、トレーニング体制と自律化の段階的な導入のバランスを取っている企業が、複雑な表面処理パッケージにおける利益率を守る上で最も有利な立場に立つでしょう。

乾式研磨機は、HEPAグレードの集塵機能と、床研磨機市場における敏感な環境内の空気質を維持する高効率な分離技術に支えられ、2025年には64.81%のシェアを占めました。管理された空間やミッションクリティカルな空間における樹脂系床材に関する連邦規格は、粉塵封じ込めと表面プロファイルの要件を強化しており、これらは乾式研磨のセットアップとよく合致しています。ウェット研削システムは、市場規模は小さいもの、橋梁床板の改修や透水性舗装プログラムにより、空気中のシリカを抑制しなければならないスラリー対応の下地処理への需要が持続するため、2031年まで年率6.23%で成長すると予測されています。地方自治体の投資ラウンドや、コンクリートおよび鉄筋に関する州レベルのコスト変更は、床研削機市場において特定の準備や研磨作業にウェット方式を頻繁に採用する公共事業のパイプラインをさらに拡大させています。

水タンクを内蔵し、耐腐食性ガードを備えた機器設計は、切り替え時間を短縮し、清掃作業を軽減します。これにより、現場の状況が許す限り、湿式サイクルの利用が拡大しています。電気部品の供給不足は、両方の方式における機器の納期を遅らせる可能性があり、請負業者からは、2026年の表面処理スケジュールに波及する遅延が報告されています。床研磨機業界は、環境規制やスケジュールのニーズに合わせて方式の選択を続けており、医療施設や半導体施設では、集塵および濾過性能が方式決定の重要な要素となることがよくあります。湿式研磨における床研磨機市場の規模は、公共インフラの維持管理や自治体の路面再舗装計画に支えられ、2031年までCAGR6.23%で拡大する見込みです。

地域別分析

アジア太平洋地域は2025年に43.21%で首位を占め、CAGR 6.47%で成長すると予測されています。この構成比は、同地域のフロア研削機市場において、一部地域では政府主導のインフラ需要が軟化しているにもかかわらず、物流、製造、公共施設資産における改修需要が堅調であることを反映しています。中国の2025年の統計では、特定のインフラおよび土地供給カテゴリーで減少が見られる一方、民間インフラ投資は増加しており、これは内装の改修や対象を絞った拡張を重視した、よりきめ細かなプロジェクト構成を示唆しています。日本が公表したオフィス向けエネルギー改修の評価では、コーティングや仕上げのためのスラブ下地処理を含む性能向上の余地が強調されています。地域ごとの製品戦略には、サプライヤーが成長分野やコンプライアンス要件に対応する中で、集塵機能やツールエコシステムの高度化が含まれています。アジア太平洋地域の床研磨機市場規模は、物流ハブや精密製造分野への継続的な投資の恩恵を受けており、これらの分野では、粉塵対策と再現性のある表面プロファイルがプロジェクト成功の鍵となります。

北米では、2026年の非住宅建設が好調なスタートを切った一方で、床研磨機市場におけるいくつかの商業分野については、今後数年間の予測が慎重なものとなっており、短期的な変動が見られます。データセンターは主要な明るい材料であり、2027年まで二桁の成長が持続すると見込まれており、その活動が高品質な研磨およびコーティング作業を支えています。ダラスなどの都市計画や、ブルックフィールドなどの郊外におけるプロジェクトの展開により、機械的な下地処理を必要とする歩道、道路、緑地駐車場での継続的な作業が増加しています。また、橋梁や橋脚の補修事業も、土木工事分野におけるウェット研削の需要を支えています。労働力不足は依然として処理能力の広範な制約要因となっており、建設機械の価格指数は、2026年の床研削機市場における資本計画の指針となる、投入コストの上昇を裏付けています。

欧州では、2026年および2027年に公共施設の需要が高まる中、改修サイクルと樹脂系床材の義務化が中心的な役割を果たしており、コーティングサプライヤーは、敏感な室内用途向けに低VOCかつEN規格に準拠したシステムを整備しています。樹脂系床材に関する米国連邦規格は、関連施設で頻繁に参照されており、接着性や湿気条件への重点的な配慮が、一貫した下地処理ワークフローを支えています。主要ベンダーは、床研磨機市場において、欧州の基準や持続可能性の優先事項に沿った電動化、集塵、自動化機能への投資を継続しています。カナダの機械価格指数は依然として高水準にあり、企業からは熟練工の不足が続いているとの報告があり、価格と労働力が今後も欧州および大西洋横断プロジェクトの実施条件を左右し続けることを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 研磨コンクリート床の人気の高まり

- 倉庫および物流インフラの拡充

- 商業・工業用建物の改修活動の増加

- 装飾コンクリート床および染色コンクリート床への需要の高まり

- エポキシおよび樹脂系床材の施工の拡大

- インフラ維持管理およびコンクリート補修プログラム

- 市場抑制要因

- プロ用機器の初期投資額が高め

- 訓練を受け、経験豊富なオペレーターの不足

- 身体的負担とオペレーターの疲労に関する課題

- プロジェクトの経済性に影響を与える高い消耗品コスト

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- 業界の魅力度- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 機器のサイズおよび用途別セグメントの動向

- 地域市場の成熟度と技術の導入

第5章 市場規模と成長予測

- 運用モード別

- ハンドヘルド

- 歩行型

- ライドオン

- その他(遠隔操作/自律走行)

- 粉砕方式別

- 湿式粉砕機

- 乾式粉砕機

- 製品タイプ別

- シングルヘッドおよびデュアルヘッドグラインダー

- 3ヘッドおよび4ヘッドグラインダー

- その他の構成(カスタム/マルチヘッド構成、特殊仕様など)

- エンドユーザー別

- 商業

- 産業

- 住宅

- その他(公共施設、インフラ(空港、病院など))

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Husqvarna Group

- Blastrac

- Superabrasive(Lavina)

- Klindex

- Scanmaskin

- SASE Company

- HTC Floor Systems

- Bartell Global(Diamatic)

- WerkMaster

- Xingyi Polishing

- High-Tech Grinding System

- Ronlon Machinery

- Schwamborn

- National Flooring Equipment

- Terrco

- CS Unitec

- NSS Enterprises

- Trelawny Surface Preparation

- Heger Diamond Tools

- EDCO(Equipment Development Co.)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日