プラズマ切断機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Plasma Cutting Machine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061915

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

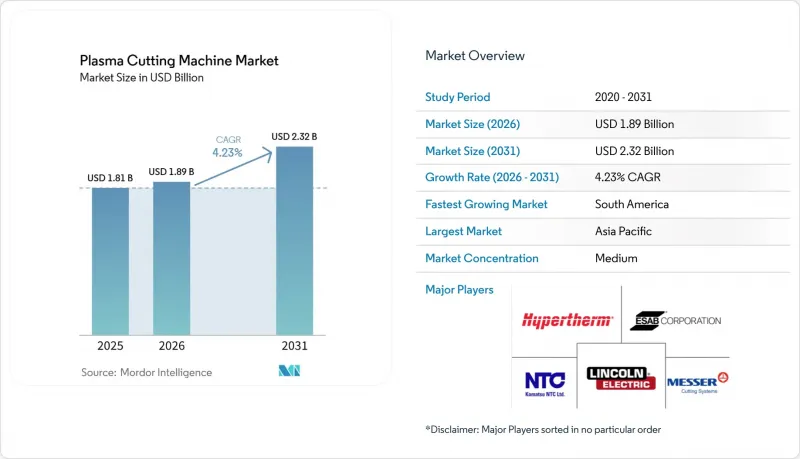

プラズマ切断機の市場規模は、2025年に18億1,000万米ドル、2026年に18億9,000万米ドルとなり、2031年までに23億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.23%で成長すると見込まれています。

本レポートは、技術タイプ別(従来型、先進HD)、自動化レベル別(手動/ハンドヘルド、自動化・CNC、ハイブリッド)、出力容量別(120アンペア以下、121~300アンペア、300アンペア超)、エンドユーザー産業別(自動車・輸送、建設、その他)、および地域別(北米、南米、欧州、その他)に分類されています。市場予測は金額(10億米ドル)ベースで提示されています。

世界のプラズマ切断機市場の動向とインサイト

自動化およびインダストリー4.0統合の普及拡大

国家プログラムや官民パートナーシップにより、製造分野におけるデジタル化の障壁が低減されており、これにより生産現場でのCNCおよびセンサーを豊富に搭載したプラズマシステムへの移行が加速しています。Manufacturing USAは、15万700人以上の学習者や労働者との連携を報告し、920件の応用研究開発プロジェクトを支援しており、パイロット段階から実用化への道のりを短縮するデジタルスキルや実証システムのパイプラインを強化しています。NIST(米国国立標準技術研究所)の「スマート製造システム設計・分析」イニシアチブは、サイバーフィジカルシステム向けの参照アーキテクチャと保証手法を構築しており、これによりインテグレーターは、コントローラー、ロボット、切断プラットフォーム間の相互運用性を向上させることができます。ベンダーは、ERPやMESとの接続性に関する製造業者の要件を満たすため、オープンインターフェースや標準化されたデータモデルへの対応を進めており、この動向はサプライヤーからの情報発信や技術展示にも反映されています。NSFの2026年度予算要求では、切断作業中のリアルタイムプロセス制御や品質文書化を支援できるAI搭載デジタルツインを含む、先進製造技術への専用資金が割り当てられています。これらの取り組みと並行して、米国の製造業者は2025年に業務へのAI導入が急速に進んだと報告しており、2027年までにさらなる統合が進むと予想しています。これは、分析機能と閉ループ監視機能を組み込んだCNCプラズマシステムへの需要が高まっていることを示唆しています。

高精細(HD)プラズマ技術への需要の高まり

HDプラズマへの需要は、厚板材料において厳密な角度精度や溶接可能なエッジが求められる用途によって支えられています。こうした用途では、レーザーには速度、エッジ品質、またはデューティサイクルにおいて制約があります。HDプラットフォームは、コーティングされた素材や酸化された素材においても生産性の優位性を維持します。これは、プラズマが、レーザーでは時間のかかる前処理工程を必要とするような表面状態にも耐えられるためです。厚板加工において、HDプラズマがスループットを維持し、熱影響部を管理できる能力は、重機、造船、構造用鋼材における下流工程のワークフロー効率を支えています。また、製造業者からは、CNCコントローラや工場のITシステムとシームレスに統合できるシステムが好まれています。これは、イーサネットベースのインターフェースや標準規格に基づいたデータ交換により、ネットワーク化された工場への統合が簡素化されるためです。購入者が厚板の生産性、被覆材への対応力、認証ワークフローを比較検討する中で、HDプラズマは、多品種・中厚から厚板の金属加工を行う多くの現場において、依然として実用的な選択肢となっています。

ファイバーレーザー切断技術による激しい競合

ファイバーレーザーは、その速度と効率性により、薄板から中厚板の分野で急速に普及しており、シートや薄板に重点を置く製造業者の購入判断を再構築しています。業界の比較によると、ファイバーレーザーは壁コンセント効率が高く、薄板の切断速度がはるかに速いことが示されており、2016年以降、切断ワークフロー全体での採用が拡大しています。サプライヤー各社は、高度なビーム品質を備えた20kWを超えるファイバー出力レベルを実現しており、これにより自動化システムにおいて、より厚い材料でもクリーンな切断と高速加工が可能になっています。技術的なレビューによると、プラズマは一定の厚さ以上の軟鋼や、コーティングされた素材、錆びた素材においては依然として優位性を維持していますが、非常に高出力のレーザーでは、生産工程においてデューティサイクルや熱変形の懸念が生じる可能性があります。多角的な事業展開を行う機械メーカー各社は、EVバッテリーの接合用途を含め、溶接および切断向けのファイバー製品群への投資を継続しており、これにより、かつてはプラズマが標準とされていた隣接するワークフローにおいても、レーザーの採用がさらに正当化されています。

セグメント分析

従来のプラズマ切断機は、2025年に56.71%のシェアを占めました。これは、一般の製造、建設サービスセンター、およびメンテナンス業務における定着した導入実績に支えられており、限られた設備投資予算が選択の指針となっています。ユーザーがより厳しい公差や、厚肉部におけるより一貫した面取り品質を求めるにつれ、高度な高精細(HD)プラットフォームの人気が高まっており、2031年までの年間平均成長率(CAGR)は6.41%と予測される最も急速な成長セグメントとなっています。OEMの品質基準が引き上げられる中、多くの加工業者は、安定したエッジ品質、二次仕上げの削減、そして厚板加工における堅牢なスループットが重要な構造部品やEVバッテリー筐体向けに、HDプラズマへの移行を進めています。従来のプラットフォームは引き続き大量に出荷されますが、購入者がHDシステムの生産性向上、消耗品の寿命、溶接適性といったメリットを重視するにつれ、シェアの減少が見込まれます。この傾向は、造船や航空宇宙分野の切断要件が厳格化している市場でより顕著です。これらの使用事例では、厚板や被覆材における信頼性の高い結果が求められ、プラズマ加工がプロセス上の優位性を維持している分野だからです。

産業使用事例全般において、近代化戦略では、機械の全面的な入れ替えよりも、テーブルや制御装置のアップグレードが好まれる傾向にあり、これにより、レトロフィットキットや高度な消耗品への需要が維持されています。Grosschadl Stahl社における2026年の近代化プロジェクトは、既存の設置面積を維持しつつ、改良されたトーチ、モーションシステム、ソフトウェアを用いて、製造業者がレガシー資産を刷新する方法を示しています。海軍および民間造船所では、海事能力の拡大と近代化に対する政策支援により、投資は、工業レベルの処理能力で厚い海軍用鋼材や耐食性合金を切断できる高電流プラズマへと傾いています。こうしたニーズを踏まえると、マルチプロセス統合、再現性のある面取り、認証可能なエッジ品質が最も重要視される分野では、HDシステムが引き続き付加価値を獲得していく一方、コスト重視や現場修理の場面では、従来型ユニットがシェアを維持することになります。2025年時点で、プラズマ切断機市場シェアの56.71%を従来型システムが占めていましたが、より重厚な用途でのHDシステムの採用が進むにつれ、設置台数ベースの規模と市場価値の獲得との間の格差は拡大する見込みです。プラズマ切断機市場は、切断品質の基準や、ユーザーが生産需要や予算に合わせて近代化のタイミングを調整できるアップグレード経路に沿って、引き続き細分化されていきます。

地域別分析

2025年時点で、アジア太平洋地域はプラズマ切断機市場シェアの28.71%を占めており、中国のEV製造拠点と、自動車および産業用加工分野への着実な投資が牽引しています。南米は、自動車産業の拡大と熱切断の導入台数増加を背景に、2031年までのCAGR5.42%で最も急速に成長している地域です。これは、南北アメリカにおける自動化および設備ポートフォリオの拡大を図る企業投資に支えられています。中国のEV販売の好調さと、より広範なアジア太平洋地域のサプライヤーネットワークは、中厚板および厚板の両分野における柔軟なプラズマ加工能力への需要を引き続き支えています。北米では、海事政策の提案や造船所の再資本化に伴い、厚い海軍用鋼材やアルミニウムを加工できる大型システムへの投資が促進される必要があり、これにより大規模な製造プログラムに携わるサプライヤーが支援されます。南米のプラズマ切断機市場規模は、コスト効率の高いプラットフォームが初めて自動化を導入する購入者の間で支持を集めるにつれ、2031年までCAGR5.42%で拡大すると予測されています。

欧州では二極化した動向が見られます。西欧の主要地域では、自動車および航空宇宙サプライチェーン向けに、HDプラズマ技術と厳格な公差が重視される一方、中東欧では、構造用および一般製造分野において、コスト効率と既存設備のアップグレードが重視されています。EUの産業海事戦略は、加盟国全体の造船所における近代化およびデジタル化の取り組みを強化しており、これにより、厚板鋼材が依然として主要な作業負荷である分野において、より自動化されたプラズマ面取り切断や統合セルが支援されます。西欧がより高い精度とトレーサビリティを追求する一方で、東欧では予算の制約とアップグレードのバランスを取り、従来のプラズマ切断機を継続的に活用しつつ、HD(高解像度)技術への段階的な導入を進めています。したがって、欧州のプラズマ切断機市場は、西部の認証主導型HDから東部のライフサイクル重視のレトロフィットまで、購入者の優先事項の違いを今後も反映し続けるでしょう。

中東およびアフリカ地域では依然として状況がまちまちです。湾岸諸国ではオフショアおよびエネルギー関連プロジェクトにより高電流需要が維持されている一方、サハラ以南の市場では、電力網やインフラの不安定さからポータブル型装置が好まれています。南アジアでは、インドの先進製造ロードマップがロボティクスとデジタルツインを優先しており、これにより中小零細企業(MSME)クラスターや共用施設内での中~高電流CNCプラズマ切断機の段階的な導入が後押しされています。北米では、公的プログラムが引き続き数千の組織にわたる研究開発(R&D)および人材育成を支援しており、これにより、最先端プラットフォーム上で自動化やリアルタイム品質管理システムを導入しようとする中小企業のリスクが軽減されています。こうした地域ごとの傾向は、政策支援、業界研修、サプライチェーンの要件が交わり、自動化や更新サイクルの正当性が認められる地域において、プラズマ切断機市場が最も急速に成長していることを裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動化とインダストリー4.0の統合の普及拡大

- 高精細(HD)プラズマ技術への需要の高まり

- 自動車および航空宇宙産業における製造需要の拡大

- 中厚板加工におけるコスト効率と優れた加工速度

- 急速なインフラ開発と建設の成長

- 造船・海洋・オフショア産業の成長

- 市場抑制要因

- ファイバーレーザー切断技術による激しい競合

- 初期投資額の高さと総所有コスト

- 熟練オペレーターの不足と研修要件

- 高精度用途における精度および切削品質の制限

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- 業界の魅力度- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 業界内の競争

- デジタル統合による産業の変革

第5章 市場規模と成長予測

- 技術タイプ別

- 従来型プラズマ切断機

- 高度(HD)プラズマ切断機

- 自動化レベル別

- 手動/ハンドヘルド型プラズマ切断機

- 自動化・CNCプラズマ切断機

- ハイブリッドプラズマ切断機

- 出力容量別

- 120アンペア以下

- 121~300アンペア

- 300アンペア以上

- エンドユーザー産業別

- 自動車・輸送産業

- 産業用機械・重機

- 造船・海洋

- 建設・インフラ

- 航空宇宙・防衛

- その他(一般金属加工、エネルギー・電力など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hypertherm

- ESAB Corporation

- Lincoln Electric

- Komatsu NTC

- Messer Cutting Systems

- TRUMPF

- Koike Aronson

- Hornet Cutting Systems

- Jinan Style CNC

- Huayuan Electric

- GCE Holding

- Shanghai Friendess Electronic(StarFire CNC)

- Technocrats Plasma Systems

- ProArc Welding & Cutting

- FastCut CNC

- Thermadyne Holdings(Victor Technologies)

- Vanad 2000 a.s.

- Arcbro CNC

- Wuhan Huagong Laser Engineering

- Boss Tables

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日