旋盤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lathe Machines - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061914

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

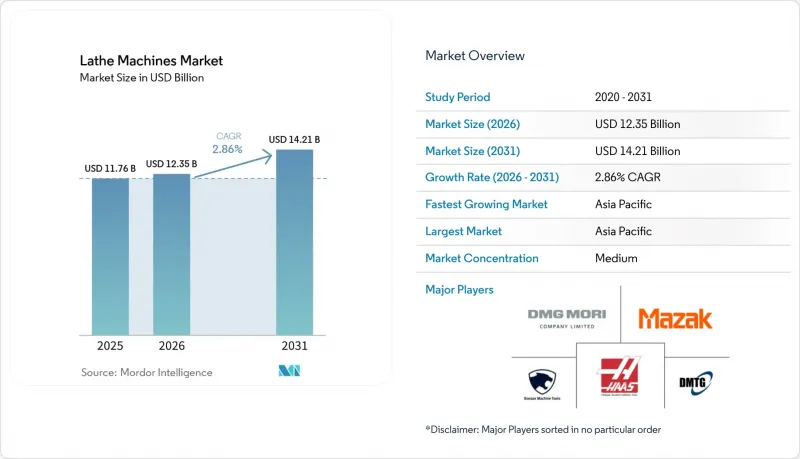

旋盤市場の規模は、2025年の117億6,000万米ドルから2026年には123億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR2.86%で推移し、2031年までに142億1,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(CNC、従来型など)、機械構成(横型、縦型など)、自動化レベル(手動、半自動、全自動)、エンドユーザー産業(自動車、航空宇宙など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測(金額ベース、10億米ドル)。

世界の旋盤市場動向とインサイト

航空宇宙部品製造需要の拡大

航空宇宙分野の需要は、民間航空機の生産増加、防衛プログラムの近代化、および宇宙経済の成長に支えられ、高度な旋盤プラットフォームにとって構造的な追い風となっています。最近の業界分析では、2035年までに大幅な成長が見込まれており、民間航空が大きなシェアを占め、防衛関連の取り組みが景気循環全体を通じて回復力を高めることが強調されています。英国では、「世界の・コンバット・エア・プログラム(GCAP)」のような長期的な防衛イニシアチブが、精密製造および民生用航空宇宙サプライチェーンにも波及するデュアルユース(軍民両用)の研究開発を促進すると予想されています。加法(アディティブ)と減法(サブトラクティブ)を組み合わせたハイブリッドワークフローは、多くの飛行に不可欠な部品において標準となっており、EASA(欧州航空安全機関)のガイダンスでは、認証されたインターフェースと仕上げを実現するために、機械加工が必須の後工程であると強調されています。こうした品質および認証基準により、小ロット生産におけるゼロ欠陥の実現を支える多軸旋盤、旋盤・フライス盤複合機、および統合計測システムへの需要が高まっています。減価償却費の優遇措置を拡充する財政政策は、主要市場の航空宇宙サプライヤーにおいて、自動化対応かつデジタル化された旋盤センターへの更新をさらに促進しています。

自動車産業におけるエンジンおよびトランスミッション部品の需要

電動化によって部品の構成が変化しているにもかかわらず、自動車のパワートレイン加工は、CNC旋盤や多軸旋盤にとって依然として主要な使用事例となっています。ドイツでは2025年に415万台の乗用車が生産され、前年比2%増となりましたが、2019年の生産台数にはまだ及んでおらず、2026年初頭の数値は横ばいの傾向を示しており、サプライヤーは生産量だけでなく、生産性と複雑性にも注力し続けています。米国では、2025年の自動車生産台数は平均1,018万台で、その大部分を小型トラックが占めており、これにより車軸、クランクシャフト、ドライブトレインハウジング向けの重切削加工が維持されています。EVのアーキテクチャは、多段ギアの数を減らす一方で、ローターシャフト、単速ギアボックスハウジング、熱管理部品などの新たな旋削ニーズを生み出し、旋盤の作業負荷に変化をもたらしています。こうした変化により、同一のセットアップで歯切り、測定、研削を統合するデジタルサイクルを備えた、柔軟性の高い旋盤・フライス複合加工機や5軸対応プラットフォームが有利になります。モデルサイクルが短縮し、部品の多様性が高まる中、旋盤市場は、リードタイムを延長することなく設計変更に対応できるプラットフォームへと資本がシフトする恩恵を受けています。

高度なCNC旋盤への極めて高額な設備投資

資本集約性は導入の障壁となります。特に、受注状況が不安定で、投資回収期間が短い中小企業にとってはそうです。エントリーレベルのCNC旋盤で基本的なニーズは満たせますが、規制の厳しい市場や高付加価値部品では、リニア駆動、高い剛性、統合測定機能を備えたプレミアムな多軸プラットフォームが求められ、導入コストが高くなります。工具、ワーク保持、統合、および検証は総所有コスト(TCO)を押し上げ、立ち上げ初期の段階で人手不足により稼働率が低下すると、投資採算性の判断が複雑になります。工場が半自動から無人化セルへと規模を拡大する中で、アプリケーションエンジニアリングや段階的な自動化を含むサプライヤーのエコシステムは、投資を正当化する上で今や中心的な役割を果たしています。高度な加工プラットフォームの公表価格帯は、投資プロファイルを示しており、表面上のサイクルタイムに加え、歩留まり、稼働率、省エネ効果を捉えたライフサイクルROI分析の必要性を裏付けています。

セグメント分析

CNC旋盤は2025年に61.23%のシェアを占め、プロトタイプ、多品種少量生産、およびプロセス制御が認定供給に不可欠な規制対象部品における汎用性を反映しています。また、購入者が並行加工を通じて複雑な回転部品のサイクルタイム短縮を追求する中、多軸プラットフォームはCAGR6.23%を記録すると予測されています。高度な機械は、1回のセットアップ内で旋削、フライス加工、歯切り、インカット測定、省エネモードを組み合わせ、航空宇宙および医療用部品のリードタイムを短縮するため、統合性が差別化要因となります。従来のエンジン用旋盤は修理・メンテナンス分野で依然として使用されており、一方、立形タレット旋盤はエネルギー機器や重機分野における大径・短尺のワークに対応しています。特殊用途旋盤は、特異な形状や規制の厳しいニッチ市場に対応し、カスタマイズによるプレミアム価格を維持できる分野を担っています。旋盤市場では、二次工程を省略できるプラットフォームが支持されています。これは、労働力不足により、金属の切削速度に加え、工程削減の価値が高まっているためです。

また、旋盤・フライス盤のハイブリッド機が、最終形状に至るまでの単一のワーク保持経路を提供し、複数の治具に伴う取り扱いリスクを低減させることで、カテゴリー間の境界線も曖昧になりつつあります。この変化は、トレーサビリティと工程内確認が今や必須要件となっている規制業界における検証済み製造と合致しています。購入者は、最高主軸回転数だけでなく、ライフサイクルサポートやアプリケーションに関する専門知識を優先しています。こうした需要により、旋盤業界は従来の製品ラベルよりもエンドユーザーの評価をより正確に反映する「機能クラスター」に基づいて製品を分類するようになっています。その結果、CNCプラットフォームのシェアは維持され、複雑な部品群や設計サイクルの短縮に対応する多軸旋盤やハイブリッドシステムの成長が加速しています。

横型旋盤は、バーフィーダーによる生産とロボットによるワークロードへの対応力を背景に、2025年には52.87%のシェアを占めました。また、購入者がより厳しい公差と待ち時間の短縮を目指して生産体制を統合する中、多軸旋盤センターはCAGR5.41%で成長すると予測されています。垂直型構成は、フランジ、ローター、タービンディスクなどの大径ワークピースにおいて依然として不可欠であり、ここでは重力を利用した安定性と堅牢なワーク保持が極めて重要です。スイス型旋盤は、従来のニッチ市場を超えて、1000分の1ミリメートル未満の公差と小型フォームファクターが主流となる医療機器や精密ファスナーの分野へと拡大しています。上位機種においては、デジタルサイクルや熱制御機能の追加が標準的な要件となっています。その結果、旋盤市場では、長時間の無人運転においても公差範囲を確実に維持できるプラットフォームが評価されています。

サプライヤーの役割が拡大し、OEM向けの生産能力の余剰対応や新製品の迅速な導入支援までカバーするようになったため、構成の構成比は柔軟で統合されたシステムへと移行しています。部品設計の反復が加速する中、購入者は、安定したエネルギー消費量でスループットを向上させつつ品質を維持するための、シミュレーション、閉ループ測定、およびあらかじめ構築された加工サイクルを求めています。旋盤業界は、精度やスピンドルの稼働時間を犠牲にすることなく、部品構成の変動に対応できる多軸ソリューションへと移行し続けています。デジタル化の進展により従来のプログラミングの障壁が低減される中、この傾向により、予測期間において多軸ソリューションの旋盤市場におけるシェアが拡大すると見込まれます。

地域別分析

アジア太平洋地域は2025年に48.12%を占め、2031年まで年率6.91%で成長すると予測されており、旋盤市場の地域的な牽引役となる見込みです。一方、多角的な製造活動と政策支援により、自動車、電子機器、航空宇宙分野のサプライヤー全体で生産能力の拡大が後押しされています。日本と韓国は、性能のベンチマークとなる先進的な多軸およびハイブリッドソリューションの輸出を継続しており、インドの国内有力企業は、リショアリングやベンダーの多様化に対応するため、製品ポートフォリオを拡大しています。東南アジアの精密産業クラスターは、バーフィーダー式旋盤加工や小型精密部品への需要を押し上げています。同地域は、既存設備の基盤と能力向上のバランスが取れているため、新規設備導入において引き続き主導的な立場を維持する見込みです。資本配分がエレクトロニクスおよびモビリティのサプライチェーンに追随する中、旋盤市場はアジア太平洋地域全体での自動化およびデジタルワークフローの普及拡大から恩恵を受けています。

北米の展望は安定しており、自動車、航空宇宙、医療のバリューチェーンでは、高付加価値部品とライフサイクルサービスの充実が優先されています。2025年の米国の自動車生産台数は高水準を維持し、軽トラックへの偏重が見られることから、ドライブトレインやシャーシ部品向けの大型旋盤加工が支えられることになります。官民連携プログラムや政策の近代化により、統合型工場技術と人材育成が重視されており、これにより中小企業の間で、コネクテッド旋盤プラットフォームやモジュール式自動化の需要が高まっています。連邦政府の人材育成イニシアチブは、熟練技能者の供給源を拡大することを目指しており、人材不足が緩和されるにつれて、潜在的な設備需要が喚起される可能性があります。これらの要因により、旋盤市場は稼働率とコンプライアンスを向上させる機能アップグレードと密接に結びついています。

欧州は、自動車業界のリーダー企業、航空宇宙の主要メーカー、医療クラスターを基盤として、依然として重要な生産拠点を維持しています。ドイツでは2025年に415万台の乗用車が生産され、電動化によって部品要件が変化している中でも、パワートレイン加工に対する中核的な需要を支えました。英国における長期的な防衛プログラムへの投資は、民間航空宇宙サプライヤーやその加工パートナーに波及する精密製造エコシステムを支えています。イタリアとスペインは、大型および立形旋盤加工における生産力を維持しており、一方、北欧諸国は船舶およびエネルギー関連部品におけるニッチな能力を提供しています。世界のその他の地域では、中東の工業化計画や南米における選択的な拡大が、さらなる成長機会をもたらしています。これらの動向が相まって、旋盤市場を支えており、欧州では高付加価値セグメントとライフサイクルサポートが重視される一方、その他の地域では大量導入が推進されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空宇宙部品製造需要の拡大

- 自動車産業におけるエンジンおよびトランスミッション部品の需要

- 一般エンジニアリングおよび受託加工事業の拡大

- 医療機器製造の成長

- 石油・ガス機器の製造要件

- 多軸加工機および旋盤・フライス盤複合機の導入拡大

- 市場抑制要因

- 高度なCNC旋盤への極めて高額な設備投資

- 熟練した旋盤工およびCNCプログラマーの深刻な不足

- カスタム機械構成の長いリードタイム

- 高い金型・メンテナンスコスト構造

- バリュー・サプライチェーン分析

- 技術展望

- 規制情勢

- 業界の魅力度- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- CNC旋盤

- 従来型(エンジン用)旋盤

- 多主軸旋盤

- 立形タレット旋盤(VTL)

- 特殊旋盤

- その他- キャプスタン・タレット旋盤、ベンチ旋盤・高速旋盤

- 機械構成別

- 横型旋盤

- 立形旋盤

- 多軸旋盤

- スイス型/スライディングヘッド旋盤

- 自動化レベル別

- 手動

- 半自動

- 全自動

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 一般機械製造

- 電子・電気

- 医療用機器

- 石油・ガス

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DMG Mori Co., Ltd.

- Yamazaki Mazak Corporation

- Haas Automation, Inc.

- Doosan Machine Tools Co., Ltd.

- Dalian Machine Tool Group Co., Ltd.

- Okuma Corporation

- Hyundai WIA Corporation

- JTEKT Corporation

- Hardinge Inc.

- Emco Group

- INDEX-Traub

- Citizen Machinery

- Spinner Maschinenbau

- Ace Micromatic Group

- Victor Taichung Machinery

- Hartford Machining Centres

- Maschinenfabrik Berthold Hermle

- Gildemeister Italiana

- Beijing Jingdiao Group

- Arrow Machine Tools

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日