銅張積層板:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Copper Clad Laminate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061900

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

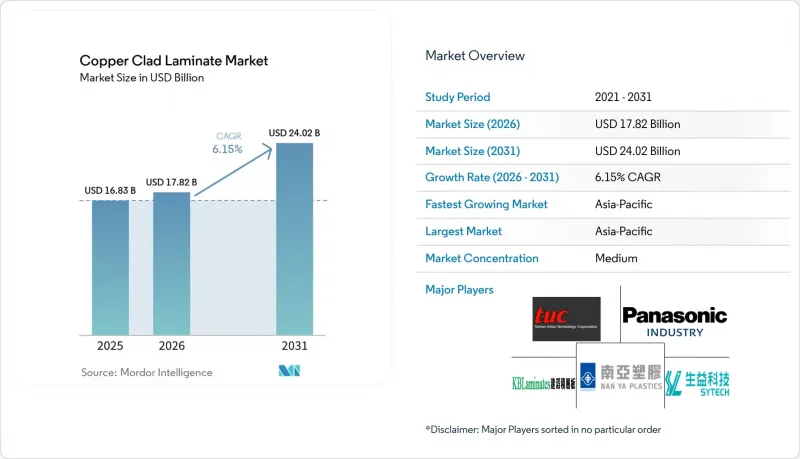

Mordor Intelligenceによると、銅張積層板の市場規模は2025年に168億3,000万米ドルと評価され、2026年の178億2,000万米ドルから2031年までに240億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.15%となる見込みです。

本レポートは、樹脂タイプ(エポキシ、フェノール、ポリイミドなど)、形状(リジッドおよびフレキシブル)、補強材(ガラス繊維布、紙系など)、用途(家庭用電子機器、通信システムなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の銅張積層板市場の動向と洞察

エレクトロニクスおよびPCBに対する堅調な需要が基礎的な成長を牽引

インドの電子機器生産額は、2015年度(FY 2015)の19兆ルピー(296億米ドル)から、2024年度(FY 2024)には95.2兆ルピー(1,130億米ドル)へと増加し、国内のPCB需要を高め、銅張積層板市場を後押ししています。2026年1月に「電子部品製造スキーム」の下で承認された22件のプロジェクトにより、国内のラミネートおよびPCB(プリント基板)工場に向けた 41,863カロールインドルピー(44億3,800万米ドル)の投資が実現しました。低コストのFR-4が価格圧力に直面する中でも、多層HDI(高密度配線)基板への統合を進めるサプライヤーは、より高い利益率を確保しています。

5Gネットワークインフラの展開加速が高周波CCLの採用を後押し

5G基地局の建設には、24~77 GHz帯域で誘電損失が0.005未満のラミネート基板が必要ですが、このニッチ市場にはRO3003およびRO4830 Plusシリーズが対応しています。台湾ユニオンテクノロジーのハロゲンフリーかつカーボンニュートラルな材料に関する研究開発は、通信事業者が性能と持続可能性の両方を求めていることを如実に示しています。初期段階の6G調査により、サブTHz帯で動作するポリイミドフィルムのプロトタイプがすでに開発されていますが、実用化レベルはTRL 3~6にとどまっています。

銅および石油系樹脂の価格変動が利益率を圧迫

ロンドン金属取引所(LME)の銅価格は2024年に1トンあたり1万3,842米ドル近くでピークに達した後、落ち着きを見せました。また、エポキシ樹脂の原料コストは、石油価格の変動やアジア太平洋地域におけるサプライチェーンの混乱を背景に、2025年まで年率7~10%上昇しました。レゾナック・ホールディングスは2026年3月より30%の価格引き上げを実施し、キングボード・ラミネーツと南亜プラスチックも2025年に複数回の価格調整を行いましたが、これらの措置は原材料コストの急騰から3~6ヶ月遅れており、その間、粗利益率は圧迫されています。銅箔や樹脂の生産への垂直統合を行っていない中小のCCLメーカーは、深刻な脆弱性に直面しています。固定価格契約を交渉する規模が不足しており、コスト上昇分を下流に転嫁せずに吸収することができないため、価格の安定性を提供できる大手競合他社にシェアを奪われるリスクがあります。

セグメント分析

エポキシは2025年の生産量の65.66%を占め、家庭用機器向けの汎用基板を支えていますが、航空宇宙分野やフレキシブルエレクトロニクスにおいて250°Cまでの耐久性が求められることから、ポリイミドは2031年までCAGR7.12%でより急速な成長を遂げています。特殊フッ素樹脂グレードは規模こそ小さいもの、ミリ波やレーダーの要件を満たすことで、エポキシ樹脂の3~5倍の価格を実現しています。Shengyiなどのサプライヤーは、埋め込み型コンデンサ搭載サーバーの受注を確保するためにPTFEの製造能力を統合しており、樹脂の選択が利益率の幅を決定づけることを浮き彫りにしています。

現在、高性能ブレンドでは、熱膨張係数(CTE)の不一致を低減するためにエポキシとPPOを組み合わせ、多層サーバー基板に対応しています。片面用途が減少するにつれ、フェノール樹脂や紙ベースの製品は減少傾向にあります。Arlon社の85NやパナソニックのHIPERシリーズなどの複合樹脂の投入は、航空宇宙やEVインバーターのニッチ市場を獲得し、原材料価格の変動時にサプライヤーが価格決定力を維持するのに役立っています。

2025年の売上高に占めるリジッド製品の割合は78.21%でしたが、折りたたみ式スマートフォンやウェアラブル機器の普及により、フレキシブルラミネートの市場は2031年までCAGR7.34%で拡大しています。斗山(Doosan)のFCCLは100万回以上の折り曲げに耐える耐久性を示しており、一方、タイフレックス(Taiflex)の3,500万米ドル規模のタイ工場は、自動車内装やディスプレイモジュールの需要を支えることになります。

リジッド・フレックス・ハイブリッド製品は医療機器やロボット工学分野へ拡大しており、2~3倍のコストプレミアムが求められています。極薄銅箔の加工や接着剤不要のラミネート技術を習得したサプライヤーは、設計採用後の定着性を確保しています。一方、大手リジッド基板メーカーは、自社生産のガラス繊維や銅箔を通じて規模の経済を維持しており、汎用FR-4基板での積極的な価格設定によりシェアを守っています。

地域別分析

アジア太平洋地域は2025年の売上高の35.38%を占め、2031年までCAGR7.78%で拡大すると予測されています。タイとインドだけでも、インセンティブを背景とした投資が発表されており、現地のラミネート需要を牽引しています。中国は依然として最大の消費基盤を維持していますが、地政学的な変化により、台湾や中国本土の企業が東南アジアへ進出しており、2026年にはタイのPCBシェアが世界全体で5%を超えると予想されています。

北米と欧州は、航空宇宙、防衛、ハイパースケールデータセンターを背景に、合わせて世界売上高の約半分を占めました。AGC Multi Material Americaは、米国の供給安定性を強化するため、Tritekを通じて流通網を拡大しました。EUの炭素政策はコンプライアンスのハードルを高くしており、ハロゲンフリー化や再生可能エネルギーへの移行に資金を投じられる大手既存企業が有利な立場にあります。

2025年時点では、南米および中東・アフリカのシェアが最も低いです。ブラジルの自動車市場の回復や湾岸諸国の通信プロジェクトは未開拓分野での成長機会を提供していますが、インフラの格差や上流原料の不足が、短期的な市場浸透を抑制しています。地域の製造エコシステムが成熟するにつれ、現地での技術サポートを提供する先行企業は顧客のロイヤルティを獲得できる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エレクトロニクスおよびPCBに対する堅調な需要

- 5Gネットワークインフラの展開加速

- 自動車の電動化とADASの普及

- AIサーバーボードには、超薄型埋め込み容量CCLが必要です

- 高熱伝導性CCLを必要とするGaN/SiCパワーモジュールの台頭

- 市場抑制要因

- 銅および石油系樹脂の価格変動

- 世界のEHSおよびカーボンフットプリント規制の強化

- 次世代プレスおよびプラズマラインの設備投資コストの上昇

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂タイプ別

- エポキシ

- フェノール樹脂

- ポリイミド

- ポリエステル

- フッ素樹脂/PTFE

- ポリフェニレンエーテル(PPE)

- ポリフェニレンオキシド(PPO)

- その他

- 形状別

- リジッド

- フレキシブル

- 補強材別

- ガラス繊維布

- 紙系

- 複合材料/アラミド/LCP

- その他の素材

- 用途別

- 通信システム

- 家庭用電子機器

- 自動車用電子機器およびEVパワートレイン

- 産業用およびパワーエレクトロニクス

- データセンターおよびAIサーバー

- 航空宇宙・防衛

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- AGC Inc.

- Chang Chun Group

- Doosan Corporation Electro-Materials

- Elite Material Co., Ltd.

- Goldenmax International Technology Ltd.

- Grace Electron

- Guangdong Chaohua Technology Co., Ltd.

- Isola Group

- ITEQ CORPORATION

- Kingboard Laminates Holdings Ltd.

- NAN YA PLASTICS CORPORATION

- Panasonic Industry Co., Ltd.

- Resonac Holdings Corporation

- Rogers Corporation

- Shandong Jinbao Electronics Co., Ltd.

- SHENGYI TECHNOLOGY CO., LTD.

- Sumitomo Bakelite Co., Ltd.

- Sytech Technology Co., Ltd.

- TACONIC

- Taiwan Union Technology Corporation

- Ventec International Group

- ZHEJIANG WAZAM NEW MATERIALS CO., LTD.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日