グルホシネート:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Glufosinate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061897

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

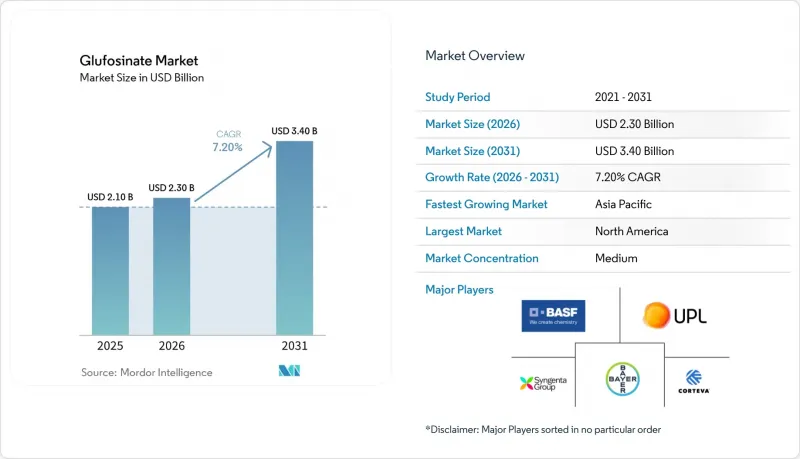

Mordor Intelligenceによると、グルホシネート市場の規模は、2025年の21億米ドルから2026年には23億米ドルへと拡大し、2031年までに34億米ドルに達すると予測されており、2026年から2031年にかけてCAGR7.2%で成長すると見込まれています。

本レポートは、作物タイプ別(穀物など)、製剤形態(水懸濁液濃縮剤など)、処理段階(発芽前など)、流通チャネル(オンラインプラットフォームなど)、および地域別(北米、欧州、アジア太平洋、南米、アフリカ、中東)に分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

世界のグルホシネート市場の動向と洞察

グリホサート耐性雑草の蔓延が市場に与える影響

現在、パルマーアマランサスは米国で31州、ウォーターヘンプは25州で蔓延しており、いずれもグリホサート耐性が確認されています。これらを放置すると、大豆の収量が最大90%も減少します。グリホサート耐性雑草の増加は、グルホシネート市場の重要な促進要因となっています。耐性雑草の群落に対処する農家は、効果的な代替除草剤としてグルホシネートに目を向けています。グルホシネートは、もはやグリホサートに反応しなくなった幅広い種類の雑草を駆除することができます。この動向は、グリホサートの使用量が多い地域で特に顕著であり、こうした地域では、作物の収量と品質を維持するために耐性管理戦略が不可欠となっています。

グルホシネート耐性バイオテクノロジー作物の拡大

グルホシネート耐性遺伝子組み換え作物の普及が、市場の需要を牽引しています。大豆、トウモロコシ、綿花などのこれらのバイオテクノロジー作物は、農家が作物を傷つけることなくグルホシネートを散布することを可能にします。これらの耐性品種の採用は、効果的な雑草防除を可能にし、生産性の向上や作物管理手法の柔軟性を高めるため、特に北米と南米を中心に世界的に拡大しています。さらに、バイオテクノロジーの研究開発への投資が増加していることで、新たなグルホシネート耐性作物品種の導入が進んでおり、これが市場の成長をさらに後押しすると予測されています。また、グルホシネートは持続可能な農業実践との相性も良いため、生産性と環境保全のバランスを図ろうとする農家にとって、好ましい選択肢となっています。

次世代ヒドロキシフェニルピルビン酸ジオキシゲナーゼ(HPPD)阻害剤およびバイオ除草剤の登場

次世代のヒドロキシフェニルピルビン酸ジオキシゲナーゼ(HPPD)阻害剤およびバイオ除草剤の導入により、グルホシネート市場における競合が激化しています。ヒドロキシフェニルピルビン酸ジオキシゲナーゼ(HPPD)阻害剤は広葉雑草の防除に有効である一方、微生物や植物抽出物などの天然由来のバイオ除草剤は、環境的に持続可能な雑草防除法を優先する農家に支持されています。こうした先進的な代替品が、特に有機農業、精密農業、あるいは持続可能な農業の実践において普及するにつれ、特定の作物への適用においてグルホシネートを部分的に置き換える可能性があります。これに対し、メーカー各社は、市場シェアを維持するために、製剤の改善、タンクミックス(混合散布)の相性の向上、およびターゲットを絞ったマーケティング戦略の実施に注力しています。

セグメント分析

穀物・穀類が最大のセグメントを占め、2025年にはグルホシネート市場シェアの44%を占めました。この主導的地位は、小麦、米、トウモロコシなどの主食作物の広範な栽培に起因しており、これらの作物では雑草を管理し収量を向上させるために、効果的な除草剤ソリューションが求められています。グルホシネートの広範囲な除草効果と低い残留活性は、穀物栽培に特に適しています。さらに、このセグメントは確立された施用慣行と大規模穀物生産者による広範な採用の恩恵を受けており、最大の作物タイプセグメントとしての地位を確固たるものにしています。

油糧種子および豆類は最も急速に成長しており、2026年から2031年にかけてCAGR9.8%で拡大しています。この成長は、植物由来の油脂やタンパク質が豊富な豆類に対する世界の需要の増加に加え、アジア太平洋地域や南米などの地域における栽培拡大によって牽引されています。農家は、特に油糧種子やマメ科作物を含む輪作体系において、雑草管理の効率を高め、作物の損失を最小限に抑えるために、グルホシネートの採用を拡大しています。さらに、持続可能な農業や不耕起栽培への移行が、これらの作物におけるグルホシネートの使用を後押ししています。これは、効果的な雑草防除を確保しつつ、土壌保全を支援するためです。

水懸濁液濃縮剤は、既存のタンクミックスや散布インフラに円滑に統合できるため、2025年にはグルホシネート市場シェアの52%を占め、最大のセグメントとなりました。この優位性は、取り扱いの容易さ、水への均一な分散性、そして信頼性の高い除草効果に起因しています。水懸濁液濃縮剤は、その一貫した効力と標準的な散布機器との互換性から、穀物、穀類、油糧種子作物の栽培において農家によって広く利用されています。

乾燥製剤(水分散性顆粒)は最も急速に成長しており、2026年から2031年にかけてCAGR11.2%で成長すると予測されています。これは、大規模農場で好まれるEコマースの配送モデルと合致しています。この成長は、保存期間の長期化、輸送の容易さ、および精密散布システムや機械化散布システムとの互換性によって牽引されています。WDGは、液剤と比較して流出を最小限に抑え、耐雨性を高めるため、降雨量が多い地域や灌漑条件が不安定な地域で採用が進んでいます。さらに、乾燥製剤技術の進歩により溶解性と有効性が向上しており、大規模かつ資源効率の高い農業実践において好まれる選択肢となっています。

地域別分析

2025年においても、北米はグルホシネート市場において32.5%のシェアを占め、最大の地域市場としての地位を維持しています。この優位性は、除草剤耐性作物の広範な導入、先進的な農業インフラ、そして確立された農薬サプライチェーンに起因しています。米国およびカナダの農家は、広範囲な雑草防除効果、グリホサート耐性雑草に対する有効性、そしてバイオテクノロジー作物システムとの適合性を理由に、グルホシネートを利用しています。さらに、強固な流通ネットワークと堅固な規制枠組みにより、地域全体でのグルホシネート製品の入手可能性と継続的な使用が確保されています。

アジア太平洋地域は最も成長が著しい地域であり、2026年から2031年にかけてCAGR11.2%が見込まれています。この成長は、中国、インド、東南アジアなどの国々における穀物、穀類、油糧種子、豆類の栽培拡大に加え、グルホシネート耐性作物品種の導入や近代的な農業技術の急速な普及によって牽引されています。農業小売インフラの拡充、デジタル農業ソリューションの導入、および精密散布技術の進歩が、グルホシネートの普及をさらに後押ししています。

南米のグルホシネート市場は、パラクワットの空白を埋めたブラジルのサトウキビ、コーヒー、大豆セグメント、およびアルゼンチンの多剤耐性雑草に対するダブルヒットプログラムに牽引され、成長しています。為替変動や中国の供給過剰により投入資材コストは乱高下していますが、形質導入やスタック型プログラムが、価格による躊躇を相殺しています。ドイツやフランスなどの欧州諸国は、トウモロコシや穀物分野において依然として主要なユーザーですが、内分泌かく乱物質に関する規制が強化されれば、高付加価値の果樹栽培農家は方針転換する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グリホサート耐性雑草の蔓延が市場に与える影響

- グルホシネート耐性バイオテクノロジー作物の拡大

- パラコートおよびディカンバの規制撤廃が市場に与える影響

- 精密散布の導入が、発芽後除草剤の需要を押し上げている

- ナノ・マイクロカプセル化グルホシネート製剤の急速な普及

- デュアルモード除草剤プログラムを可能にするスタック形質種子ミックス

- 市場抑制要因

- 中国の供給過剰による価格変動が市場に影響を与えています

- 欧州連合における厳格な毒性評価

- ヒドロキシフェニルピルビン酸ジオキシゲナーゼ(HPPD)が市場に与える影響

- 降雨パターンの変動が激化する中での耐雨性の懸念

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 作物タイプ別

- 穀類・穀物

- 油糧種子・豆類

- 果物・野菜

- その他の作物タイプ

- 製剤形態別

- 濃縮水性懸濁液

- 液体(可溶性)濃縮液

- 乾燥製剤(水分散性顆粒)

- 処理段階別

- 発芽前

- 発芽後

- 流通チャネル別

- 農業小売業者および協同組合

- オンラインプラットフォーム

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- ロシア

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- オーストラリア

- 日本

- タイ

- ベトナム

- フィリピン

- その他のアジア太平洋諸国

- 中東

- トルコ

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF SE

- Bayer AG

- UPL Limited

- Syngenta AG

- Nufarm Limited

- Jiangsu Seven-continent Green Chemical Co., Ltd.

- Zhejiang Yongnong Chemical Co., Ltd.

- Fuhua Tongda Chemical Co., Ltd.

- Sumitomo Chemical Co., Ltd.

- Albaugh, LLC

- Limin Chemical Co., Ltd.(Limin Group Co., Ltd.)

- FMC Corporation

- Corteva, Inc.

- Shandong Weifang Rainbow Chemical Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日