ココナッツシュガー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Coconut Sugar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061878

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

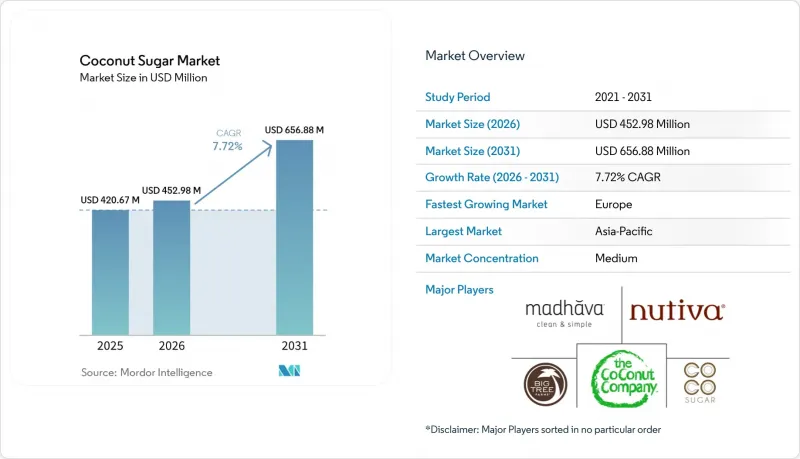

Mordor Intelligenceによると、ココナッツシュガーの市場規模は2025年に4億2,067万米ドルと評価され、2026年の4億5,298万米ドルから2031年までに6億5,688万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.72%となる見込みです。

本レポートは、形態(粉末、顆粒、シロップ/液体、ブロック、その他)、カテゴリー(オーガニック、従来型)、用途(ベーカリー・菓子類、飲料、乳製品・冷凍デザート、ニュートラシューティカル・サプリメント、パーソナルケア・化粧品)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のココナッツシュガー市場の動向と洞察

天然の低GI甘味料に対する需要の高まり

ココナッツシュガーのグリセミック指数(GI)は35~54であり、サトウキビ糖の60~65の範囲を下回っています。この差は、人工甘味料を使用せずに食後の血糖値の上昇を抑えたいと望む、糖尿病患者や糖尿病予備軍の消費者のニーズに合致しています。FDAの食品成分データベースでは、ココナッツシュガーはGRAS(一般に安全と認められる)判定を必要としない天然甘味料として分類されており、米国の食品メーカーにとって製品開発が容易になっています。一方、フィリピンのPNS/BAFPS 22:2013規格では、水分含有量3%未満やショ糖純度の基準値など、品質パラメータが規定されています。査読付き研究によると、ココナッツシュガーには微量ミネラル(カリウム、マグネシウム、亜鉛、鉄)が含まれており、その含有量は精製サトウキビ糖の10~100倍に達しますが、一般的な摂取量における絶対量は栄養学的観点からは依然として控えめです。「Non-GMO Project」は2024年に1,200種類以上のココナッツシュガー製品を認証しましたが、これは2023年比で22%の増加であり、植物学上の定義ではココナッツヤシが非遺伝子組み換えであるにもかかわらず、消費者が「非遺伝子組み換え」という表示をより広範な健康上の利点と混同しているため、小売業者がクリーンラベル戦略を推進していることを反映しています。この要因によるCAGRへの1.8ポイントの寄与は、北米および欧州で最も顕著です。これらの地域では、低GI甘味料のプレミアム価格設定により、従来のサトウキビ糖よりも40~60%高い利益率が維持されています。しかし、アジア太平洋地域における普及は、価格への敏感さと、伝統的な菓子類におけるサトウキビ糖の使用が定着していることから、依然として制約を受けています。

従来の甘味料を使用した機能性飲料の拡大

機能性飲料の開発者は、合成添加物を使用せずにミネラルを強化し、果糖含有量を低減するため、サトウキビシロップの代わりにココナッツフラワーネクターやココナッツシュガーを代替する動向が強まっています。この動向は、CocoGenが2025年8月にシンガポールで発売した機能性ココナッツウォーターのバリエーションに象徴されています。この製品は、ココナッツシュガーを配合することで、電解質とマグネシウムを25%多く供給しています。COCOES SLOWが、ココナッツフラワーネクターを主甘味料として使用した炭酸飲料を2025年に欧州市場に投入しました。これは「スウィーシー」(甘辛)な風味を求める消費者をターゲットとしたもので、NCSolutionsが2024年5月に米国の成人1,114人を対象に行った調査では、このセグメントの74%が試してみたいと回答しています。Big Tree Farmsが2022年に商品化した真空蒸発ココナッツネクター(VECN)技術は、水分含有量を30%削減し、カラメル化を最小限に抑えることで、インスタント飲料や食事代替食品ブランドが、配合変更なしにサトウキビ糖を1:1で代替することを可能にしています。この要因はCAGRに1.5ポイント寄与しており、短期的な影響は、機能性飲料の浸透率が飲料総売上の15%を超える北米およびアジア太平洋地域の都市部に集中しています。しかし、欧州のバイヤーが「Fair for Life」認証をますます義務付けているため、事業拡大の鍵は安定したオーガニックココナッツシュガーの供給確保にかかっています。

サトウキビ生産と比較した際の収量効率の低さ

ココナッツヤシは、1エーカーあたりの砂糖収量がサトウキビの1.5~2倍ですが、毎日、労働集約的な樹液採取と迅速な加工が必要であり、供給の弾力性を制限する構造的な生産性のギャップが生じています。フィリピン・ココナッツ庁のニパヤシ連続採液(SCTNP)プログラムは、1ヘクタールあたり年間約71,000フィリピン・ペソの収益を生み出しますが、これはナッツのみの生産における7,500フィリピン・ペソと比較して高い水準です。しかし、高齢化や若年層の関心の低下により現役労働力が減少しているため、採液作業員の確保が拡大の足かせとなっています。バニュマス地区では、2025年半ば時点で、2万2,000人のヤシ樹液採取者のうち、国営保険機関であるBPJS Ketenagakerjaanに登録されているのはわずか6,699人にとどまっており、これは非正規雇用の蔓延と安全面への懸念を反映しています。インドのCPCRIによるWCTココナッツ品種の調査では、1本あたり1日960mlの樹液が記録されており、糖度11~15%と仮定すると、年間1ヘクタールあたり96~144kgの砂糖に相当します。これに対し、最適な条件下でのサトウキビの砂糖生産量は1ヘクタールあたり6,000~8,000kgです。このCAGRに対する0.6ポイントのマイナス要因は、矮性ココナッツ品種が商業規模に達しない限り、長期的に続く見込みです。矮性品種であれば、樹高の高い品種では1日25本であるのに対し、1日100本の木を管理することが可能となります。ただし、この移行には、新規植栽が生産可能な成熟期に達するまでに5~7年を要し、苗木やインフラ整備のために1ヘクタールあたり3,000米ドルを超える設備投資が必要となります。

セグメント分析

2025年時点で、粒状ココナッツシュガーは市場価値の45.47%を占めました。これは、キャラメルの風味が味覚プロファイルを向上させるベーカリーや菓子類の用途において、サトウキビ糖の直接的な代替品として好まれているためです。しかし、耐性デキストリンを配合した噴霧乾燥技術により137°Cを超えるガラス転移温度が達成され、かつて湿潤気候下での保存安定性を制限していた湿気による固まりの課題が解決されたことで、粉末タイプは2031年までCAGR8.25%で拡大しています。70℃で56時間真空乾燥させると、30秒以内に90%が溶解する非晶質粉末が得られ、インスタント飲料や食事代替食品の基準を満たしますが、顆粒タイプの場合は2~3分の撹拌が必要です。シロップや液体の形態は外食産業チャネルに集中しており、バルク処理やポンプシステムでは液体甘味料が好まれます。しかし、粘度のばらつき(25°Cで3,000~8,000 cP、ブリックス値による)により、サプライヤー間の標準化が複雑になっています。ブロックやその他の形態(圧縮錠剤、1回分用小袋)は、主に東南アジアの小売市場で流通しており、この地域では伝統的な調理法において、すりおろしたり少しずつ溶かしたりできる固形甘味料が好まれています。

粉末セグメントの成長加速は、Big Tree Farmsが2022年に真空蒸発ココナッツネクター(VECN)を商品化したことに起因しています。この製品は水分含有量が30%低く、カラメル化も抑制されているため、チョコレートや菓子類ブランドは、配合を変更することなく、サトウキビ糖を1:1で置き換えることが可能になりました。北米のB2Bチャネルをターゲットとするインドネシアの加工業者が採用している流動層凝集技術は、表面積が増加した多孔質の粒子構造を作り出し、自動充填ラインでの流動性を向上させます。これは、分離や固まりがバッチの不良原因となるプロテインパウダーやニュートラシューティカルメーカーにとって不可欠な要件です。シロップ製品は、コールドチェーンの要件や保存期間の短さ(粉末や顆粒が18~24ヶ月であるのに対し、6~9ヶ月)という逆風に直面しており、インドネシアやフィリピンから3~4週間以内の輸送時間で届く市場への輸出可能性が制限されています。顆粒タイプは、その保水性と、焼成時のメイラード反応への寄与により、ベーカリー用途では依然として主流ですが、このセグメントのCAGRは4~5%にとどまり、市場全体の成長には遅れをとっています。これは、高度な粉末加工によってのみ実現可能な即溶性やニュートラルな風味プロファイルを、製品開発者がますます重視しているためです。

地域別分析

アジア太平洋地域は2025年に世界のココナッツシュガー市場価値の52.74%を占め、2031年までCAGR7.2%で成長すると予測されています。これは、世界供給量の約90%を占めるインドネシアの支配的な地位と、付加価値加工能力の拡大を目的とした2028年までに1億本のココナッツ植樹を目指すフィリピンの目標に支えられています。インドネシアのバニュマス地域は、同国のココナッツシュガー生産量の約80%を占めており、主なココナッツ生産州にはリアウ、北スラウェシ、東ジャワが含まれます。しかし、小規模農家による生産は、トレーサビリティや品質管理上の課題を生み出しており、これが垂直統合型の輸出業者に有利に働いています。2025年12月のインドネシアの輸出データによると、ココナッツ樹液糖の出荷量は105万4,000kgを記録し、主な輸出先は中国、マレーシア、タイ、オランダでした。フィリピンの北ミンダナオ地域は、30万4,000ヘクタール以上の耕作地と3,200万本の結実樹を有し、第2の供給拠点としての地位を確立しつつありますが、PCA(フィリピン認証機関)に登録された加工業者の現在の年間生産量は約4,000トンにとどまっており、インドネシアの推定生産量14万~16万トンのほんの一部に過ぎません。

欧州市場は2031年までCAGR8.37%で拡大しており、これは地域別で最も高い成長率です。これは、プレミアム小売チャネルにおいて従来のサトウキビ糖よりも40~60%高い価格プレミアムが設定される、有機認証の義務化や「Non-GMO Project」の認証要件に牽引されています。2024年から2025年にかけて、欧州のオーガニックココナッツシュガーの売上は、オーガニック食品市場全体を上回るペースで成長しました。これは、オランダ、ドイツ、フランスが主要な輸入拠点として台頭し、ロッテルダムやハンブルクの港湾インフラを活用して、より小規模なEU市場へ再輸出を行っているためです。2025年時点での同地域の市場規模は浸透の初期段階にあるもの、EUの新規食品(Novel Foods)枠組みの明確化や、ココナッツシュガーの輸入量が増加していることを示すEurostat のHS 17029貿易データによって、その成長軌道は裏付けられています。CBL Groupが2026年1月に国際金融公社(IFC)の支援を受けて2,500万米ドル超でPT TJT Indonesiaを買収したことは、インドネシアの貿易協定と買収した施設の既存の認証を活用し、欧州市場への拡大を明確に狙ったものです。

北米市場は、Big Tree Farms(インドネシアの小規模農家17,000戸から調達)やNutiva(USDAオーガニックおよびNon-GMO Project Verified認証の供給)といった垂直統合型の輸入業者が特徴であり、これらは農場から小売店の棚に至るまでのサプライチェーンを管理しています。同地域の成長は、ゼロカロリー製品におけるモンクフルーツ、アルロース、エリスリトールとの競合によって制約されていますが、機能性飲料のイノベーションやクリーンラベルの要件により、Whole Foods、Sprouts、Publixなどのプレミアム自然食品チャネルにおけるココナッツシュガーへの需要は維持されています。Big Tree Farmsが2025年10月にSproutsとPublixで「ノーティ・バリBBQソース」を全米発売したことは、甘味料売り場から調味料分野へと小売チャネルを拡大する動きを示しており、米国の成人の大多数がクリーンラベルの特性を重視しているという消費者調査の結果を反映しています。南米、中東・アフリカ地域では、サプライチェーンのインフラが限られており、価格への敏感さから従来のサトウキビ糖が好まれています。しかし、サンパウロ、ドバイ、ヨハネスブルグのニッチなオーガニック小売店では、より幅広い天然甘味料の品揃えの一環として、ココナッツシュガーの取り扱いを開始しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 天然の低GI甘味料への需要の高まり

- 伝統的な甘味料を用いた機能性飲料の拡大

- 低水分・流動性粉末製品における製品イノベーション

- マイルドな風味の代替甘味料に対する需要の高まり

- ナチュラル・パーソナルケアおよび化粧品製剤への応用

- 非遺伝子組み換え認証済み甘味料原料への需要

- 市場抑制要因

- サトウキビ生産と比較した際の収量効率の限界

- 高い生産コストと価格の変動

- 樹液の採取から結晶化までの長い生産サイクル

- 偽装・汚染/サプライチェーン・リスク

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 形状別

- 粉末

- 顆粒

- シロップ/液体

- ブロック・その他

- カテゴリー別

- オーガニック

- 従来型

- 用途別

- ベーカリー・菓子

- 飲料(クラフトビールを含む)

- 乳製品・冷凍デザート

- ニュートラシューティカルズ・サプリメント

- パーソナルケア・コスメ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Big Tree Farms

- Coco Sugar Indonesia

- The Coconut Company Ltd.

- Madhava Natural Sweeteners

- Nutiva Inc.

- SOC CHEF, S.L.U.

- BATA Food

- CV. Bonafide Anugerah Sentosa,

- Celebes Agricultural Corporation

- Earth Circle Organics

- Saudi Food Ingredients Factory

- BUXTRADE GMBH

- American Key Food Products

- Samara Farm Indonesia

- Blue Mountain Organics

- Delphi Organic Gmbh

- Greenville Agro Corporation

- Phalada Agro

- PMA Indonesia(Lewi's Organics)

- Dr. Goerg GmbH

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日