糖蜜:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Molasses - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061870

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

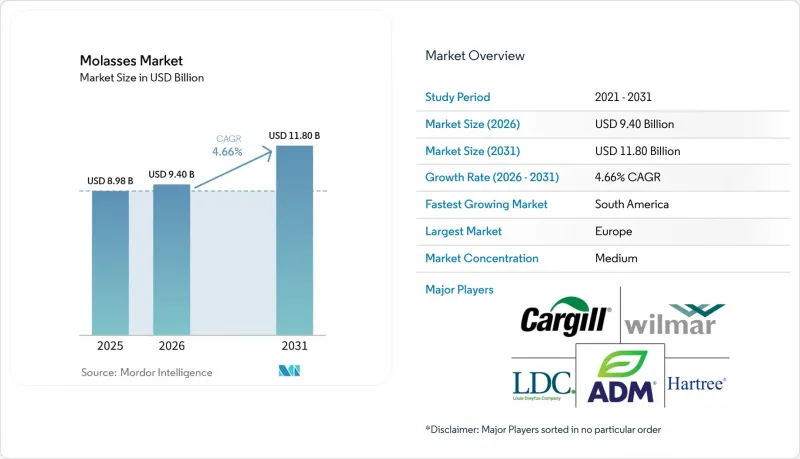

Mordor Intelligenceによると、糖蜜の市場規模は、2025年の89億8,000万米ドル、2026年の94億米ドルから、2031年までに118億米ドルへと拡大し、2026年から2031年にかけてCAGR4.66%を記録すると予測されています。

本レポートは、原料別(サトウキビ、テンサイ、その他)、等級別(ファースト/ライト、セカンド/ダーク、ブラックストラップ)、形態別(液体、粉末/顆粒)、用途別(食品・飲料、飼料・ペットフード、バイオ燃料/エタノール、その他)、および地域別(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の糖蜜市場の動向と洞察

飼料および家畜栄養における糖蜜の利用拡大

乳牛および肉牛の生産者は、ルーメンのpHを安定させ、微生物によるタンパク質合成を促進する、容易に発酵可能な炭水化物を供給するために、総混合飼料(TMR)への糖蜜の配合を増加させています。この変化は、米国飼料管理官協会(AAFCO)の公式刊行物2025に沿ったものであり、カナダの飼料原料定義にも反映されています。さらに、ペットフードメーカーは、昆虫タンパク質や藻類ミールなどの代替タンパク源の苦味をマスキングするために、押出成形キブルの配合に液体糖蜜を利用しています。この動向は、新規食品に関する欧州連合(EU)の規制によってもさらに後押しされており、現在ではコンパニオンアニマル用飼料へのクロコガの幼虫の配合が許可されています。北米では、飼料工場が先進的なインライン糖蜜注入システムを採用しており、配合率を正確かつリアルタイムで計量することが可能になっています。これらのシステムは、バッチ混合によるばらつきを低減するだけでなく、ドラムへの手動添加と比較して必要な労力を削減し、業務効率を向上させます。

バイオエタノール生産への需要の高まり

主要な砂糖生産国における政府主導のバイオ燃料政策により、エタノール生産に向けた糖蜜などのサトウキビ副産物の利用が拡大しています。米国環境保護庁(EPA)の「再生可能燃料基準(RFS)第2セット」規則では、2025年の従来型エタノール生産量を150億ガロンと定めており、トウモロコシ以外のエタノール原料の多様化を促進しています。フィリピンやインドなどの新興市場では、各国政府が国内の混合目標を達成するため、サトウキビ生産量のうちより大きな割合をエタノール生産に割り当てています。例えば、インドはE20プログラムの下で2024/25年度に340万トンの砂糖をエタノール生産に転用し、一方フィリピンはサトウキビジュースの20%をエタノール生産に充てることを義務付けました。こうした政策は、世界の糖蜜の貿易フローを変え、燃料、飼料、飲料産業全体における糖蜜をめぐる競合を激化させ、その商業的価値と工業加工における戦略的役割を高めています。

サトウキビおよびテンサイ生産の変動

国連食糧農業機関(FAO)の『食糧見通し』は、2025/26年度の全世界の砂糖生産量を210万トン下方修正し、1億7,830万トンとしました。その理由として、タイにおけるエルニーニョ現象による干ばつでサトウキビの収量が18%減少したこと、および低糖価と投入コストの高騰により欧州連合(EU)のビート作付面積が5.7%縮小したことを挙げています。干ばつや洪水といった予測不可能な気象パターンが収量にますます影響を及ぼす中、サトウキビおよびテンサイ生産の変動性は重大な懸念事項となっています。さらに、肥料や人件費を含む投入コストの上昇が、生産にさらなる負担を強いています。インドの2024/25年度の砂糖生産量は2,970万トンに減少しました。これは、ウッタル・プラデーシュ州とカルナータカ州における二番作の収量低下により、1ヘクタール当たりのサトウキビ生産量が12~15%減少したためです。これにより糖蜜の供給が逼迫し、政府は輸出量を50万トンに制限する措置を講じました。こうした生産量の変動は、世界の砂糖価格に影響を与え、サプライチェーンを混乱させ、生産者と最終消費者の双方に課題をもたらすと予想されます。

セグメント分析

2025年、サトウキビは世界の糖蜜市場の82.11%を占めました。これは、ブラジル、インド、タイ、パキスタンを含む熱帯および亜熱帯地域での広範な栽培に支えられたものです。ブラジルは依然として最大の生産国であり、広大なサトウキビ農園と統合された加工施設を活用して、世界の輸出を支配しています。第2位の生産国であるインドでは、主に国内のエタノール混合プログラムや飼料生産にサトウキビ糖蜜が使用されています。タイとパキスタンも引き続き大きく貢献しており、タイは輸出市場に注力し、パキスタンは飼料およびエタノール生産のための国内需要に対応しています。さらに、サトウキビ加工技術の進歩により、糖蜜の抽出効率が向上しました。

原料カテゴリーの中では、テンサイが最も急速な成長を遂げており、2031年までの年間平均成長率(CAGR)は6.19%と予測されています。この成長は、化石燃料への依存度を低減し、地域農業を支援するためにテンサイ由来のバイオエタノールを推奨する、欧州連合(EU)および中国の政策によって後押しされています。ドイツ、フランス、ポーランドでは抽出効率が最適化され、地域における糖蜜の生産量が増加しています。さらに、EUが持続可能性と炭素削減に重点を置いていることから、バイオエタノール生産におけるビート糖蜜の使用が促進され、需要をさらに押し上げています。中国は砂糖の輸入削減を目的として、内モンゴルや新疆でのビート栽培を拡大しており、その結果、ビート糖蜜が余剰となり、国内価格に圧力をかけています。この余剰は、東南アジアをターゲットとする飼料輸出業者にとってのビジネスチャンスとなっています。EUの炭素価格制度により、ビートエタノールと輸入化石燃料とのコスト格差が縮小するにつれ、ビート糖蜜のコスト競争力は向上すると予想されます。

2025年には、ブラックストラップ糖蜜が世界の糖蜜総量の53.39%を占め、予測期間中はCAGR5.80%で成長すると見込まれています。この成長は、特に北米およびオセアニアにおいて、ミネラルを豊富に含む飼料配合への使用が増加していることに起因しています。ブラックストラップ糖蜜には鉄、カルシウム、カリウムが高濃度で含まれているため、酪農生産者はミネラルプレミックスを部分的に代替することができ、それによって飼料コストを削減できます。さらに、pH 5~6.5、ブリックス値79~80%、灰分10~15%といった技術的仕様により、エタノールや有機酸の生産に不可欠な発酵プロセスにおいて最適な選択肢となっています。

ショ糖含有量が60~70%残存するファースト糖蜜は、主に菓子類業界で利用されており、高値で取引されています。しかし、製糖業者は糖の抽出率を最大化することにますます注力しており、その結果、ファースト糖蜜の市場シェアは低下しています。それにもかかわらず、ブラックストラップ糖蜜は、完全な単糖類プロファイルと酵素を使用しない加工プロセスを特徴としており、発酵用糖蜜市場において引き続き支配的な地位を占めています。その栄養密度と幅広い分野での汎用性により、色や風味の特性が特定の食品への応用を制限しているにもかかわらず、持続的な需要が確保されています。

地域別分析

欧州は、持続可能性と再生可能エネルギーへの取り組みに重点を置いていることから、2025年の市場シェアの40.58%を占めました。ドイツ、フランス、ポーランドでは、欧州連合(EU)の炭素削減目標に沿って、ビートジュースをエタノール生産に転用する動きが加速しています。フランス、ドイツ、ウクライナなどの主要欧州諸国は、広範なテンサイ栽培によりビート糖蜜の生産をリードしており、飼料および工業用発酵用途の両方に対して安定した供給を提供しています。バイオエタノールへの需要拡大と抽出技術の進歩が相まって、世界の糖蜜市場における欧州の地位はさらに強化されると予想されます。

南米は最も成長の速い地域であり、2031年までのCAGRは5.18%と予測されています。ブラジルの中南部地域における6億367万トンのサトウキビ搾取量と、アルゼンチンの2026/27年産における過去最高の2,650万トンの収穫量が、同地域の成長を牽引しています。サンパウロ州における高水分エタノールとの価格差が拡大したため、製糖工場はサトウキビの最大95%を燃料生産に割り当てており、これにより輸出可能な糖蜜が減少するとともに、FOBサントス価格は1トンあたり185~195米ドルまで押し上げられています。チリ、コロンビア、ペルーは依然として小規模なプレイヤーですが、チリの2025年の砂糖生産量18万トンとペルーの120万トンは、主に地元の蒸留所や畜産事業を支える糖蜜の供給源となっています。

アジア太平洋地域では、市場力学の変化や政府の取り組みを背景に、着実な成長が見られます。インドでは、E20プログラムにより340万トンの砂糖がエタノール生産に振り向けられ、蒸留所の主要原料としての糖蜜に対する強い需要が生まれています。タイと中国も大きく貢献しており、タイは国内のエタノール生産および輸出向けに年間約1,000万トンのサトウキビ糖蜜を生産している一方、中国の砂糖産業は拡大する工業用および飼料用用途を支えています。北米は比較的安定しており、米国では2024/25年度に約850万トンの砂糖が生産される見込みです。その大部分はルイジアナ州やフロリダ州産のサトウキビ由来の糖蜜であり、バイオ燃料分野におけるさらなる投資とイノベーションの機会をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 飼料および家畜栄養における糖蜜の利用拡大

- バイオエタノール生産への需要の高まり

- 天然、オーガニック、クリーンラベルの甘味料への選好の高まり

- 再生農業における土壌バイオ刺激剤の導入

- バイオテクノロジーと精密発酵の進展

- クラフト酒および蒸留所産業の成長

- 市場抑制要因

- サトウキビおよびテンサイ生産の変動性

- 規制および食品安全コンプライアンスの負担

- 代替甘味料および飼料原料との競合

- 主要輸出ルートにおける貨物輸送の混乱

- サプライチェーン分析

- 規制および技術の展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソース別

- サトウキビ

- テンサイ

- その他

- グレード別

- ファースト/ライト

- セカンド/ダーク

- ブラックストラップ

- 形状別

- 液体

- 粉末/顆粒

- 用途別

- 食品・飲料

- ベーカリー・菓子

- ソース、スープ、マリネ

- 飲料

- 乳製品

- その他

- 飼料・ペットフード

- バイオ燃料/エタノール

- その他

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Wilmar International Limited

- Cargill, Incorporated

- The Archer-Daniels-Midland Company

- Louis Dreyfus Company

- Hartree Partners(ED&F Man Holdings)

- Tate & Lyle PLC

- Sudzucker AG

- Raizen S.A.

- B&G Foods Inc.

- Shree Renuka Sugars Limited

- Thai Roong Ruang Group

- Nordzucker AG

- United Molasses Group

- Tongaat Hulett

- Associated British Foods PLC

- Mahajan Molasses Company

- Illovo Sugar Africa Holdings Limited

- Cristal Union

- Mitr Phol Sugar Corp.

- Tereos

- Zook Molasses Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日