ペットフード押出成形:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pet Food Extrusion - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061860

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

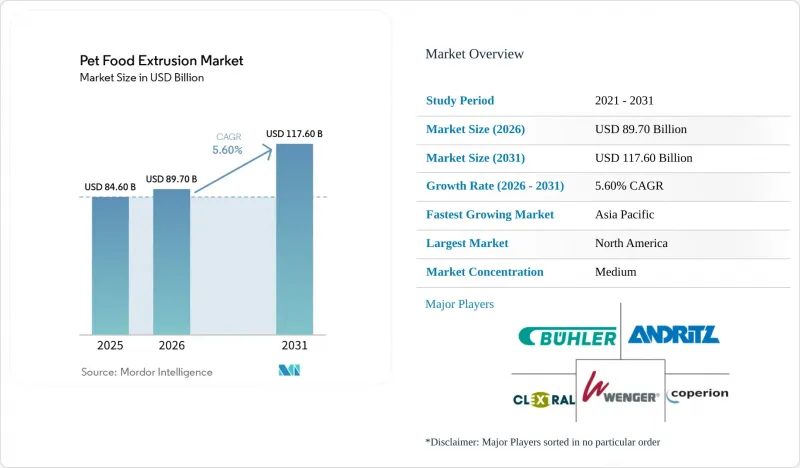

Mordor Intelligenceによると、ペットフードの押出成形市場の規模は2025年に846億米ドルと評価され、2026年の897億米ドルから2031年までに1,176億米ドルへと成長し、2026年から2031年までの年間平均成長率(CAGR)は5.60%になると予測されています。

本レポートは、ペットの種類(犬、猫、鳥、魚、小型哺乳類)、製品形態(ドライキブル、セミモイスト、おやつ・スナック、獣医用・治療用フード)、押出機の構成(単軸スクリュー、二軸スクリュー)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のペットフード押出市場の動向と洞察

プレミアム化が、高スループット押出成形への投資を牽引

プレミアムペットフードは、ペットフード押出市場の数量および金額の両面における成長を牽引する主要な要因であり続けています。米国ペット製品協会(APPA)によると、プレバイオティクスおよびプロバイオティクスを含むペットフード製品は2024年に著しい成長を遂げ、米国の犬の飼い主の13%、猫の飼い主の12%がこれらの製品を購入しました。さらにAPPAは、機能性ペットフードへの支出が前年比で約18%増加し、消費者の平均支出額も前年比で約8米ドル増加したと報告しています。この動向を受け、ペットフードメーカーは、従来のドライフード製造と比較して、より精密な微量成分の添加、ダイ圧制御の改善、および生肉含有率の向上を可能にするため、押出ラインの強化を進めています。その結果、製造メーカーが最小限の設備調整で標準レシピとプレミアムレシピを切り替えられるシステムを優先するにつれ、生産ラインの柔軟性が重要視されるようになりました。

より厳格なプロセス管理を必要とする獣医用および治療用フード

獣医用および治療用フードは、標準的なドライフードと比較して、ペットフードの押出市場に対してより厳しい要件を課しています。これらの製品の製造は特定の栄養的成果と密接に関連していることが多いため、より精密なデンプンの糊化、より狭いタンパク質変性範囲、そしてより高いバッチ均一性が求められます。2025年に『Animals』誌に掲載された、新規原料の安全性と消化率に関する研究では、再現性のある加工と適正製造規範(GMP)の遵守の重要性が強調されました。これにより、正確な運転条件を記録・再現できるシステムの必要性が高まっています。ペットフード押出成形市場のこのセグメントでは、バリデーションとトレーサビリティが生産スループットと同様に重要であるため、プログラマブル・ロジック・コントローラ(PLC)ベースのモニタリングとデジタル記録管理の利用が標準化しつつあります。さらに、このセグメントの生産者は、一般的なドライフードと比較して治療食の方が利益率が高いため、より迅速な投資回収を実現しています。

タンパク質および穀物原料の価格変動が加工業者の利益率を圧迫

タンパク質および穀物原料の価格変動は、ペットフード押出成形市場にとって依然として大きな制約要因となっています。ドライペットフードの製造は、穀物ミール、食用油、タンパク質系農産物原料に大きく依存していますが、これらはいずれも価格変動の影響を受けやすいものです。穀物および油糧種子市場の急激な変動は、調達面での不確実性を生み出し、エクストルージョン加工業者の営業利益率の見通しを曇らせています。中小規模のメーカーは、長期供給契約ではなくスポット購入に依存することが多いため、特に影響を受けやすい状況にあります。このような利益率への圧力は、エクストルージョン能力の増強、設備の更新、生産ラインの拡張といった投資の遅れにつながる可能性があります。消費者の需要が安定している場合でも、不安定な原材料コストが、商業用ペットフード加工事業全体における設備投資の決定を妨げることが頻繁にあります。

セグメント分析

2025年時点で、ペットフード押出成形市場における犬用セグメントのシェアは49.2%と最大を占めました。犬用製品が世界的に工業用ドライフード製造および大型キブル生産を支配しているため、犬の栄養分野は引き続き最大の生産設備基盤を支えています。標準的なドッグフード製品ラインは、設備稼働率、改修需要、および生産ラインの更新サイクルにおいて不可欠な存在であり続けています。大容量システムは、主に商業用ペットフード製造施設における主流の犬用キブルおよびおやつの生産向けに設計されています。大規模な統合加工業者は、世界中のマスマーケット向けペットフード事業において、一貫したスループット利用率を維持し、より強力な規模の経済を実現できることから、犬向け生産を優先しています。

ペットフード押出成形市場において、猫用セグメントの市場規模は、2026年から2031年にかけてCAGR6.1%と最も高い成長率で拡大すると予測されています。猫用フードの配合は、多くの犬用フード製品と比較して、より厳格なプロセス管理、タンパク質のバランス調整、コーティングの精度、およびタウリンの添加を必要とするため、猫の栄養管理がプレミアム化をますます牽引しています。さらに、鳥類、魚類、小型哺乳類などの小規模なペットカテゴリーも、専門的な生産の機会を生み出しています。これらのカテゴリーでは、世界中の商業用ペットフード押出製造事業において、浮遊性飼料、ペレット飼料、および小型の押出製品向けに、独自の密度制御、ダイシステム、および水分管理構成が求められています。

地域別分析

2025年、北米のペットフード押出成形市場シェアは39.7%と最大を占めました。同地域は、強力なプレミアム化の動向、先進的な小売インフラ、そして確立された製造基盤により、依然として主要な生産・消費の拠点となっています。衛生設計、デジタル監視システム、およびエネルギー効率の高い押出成形技術への投資が、市場をさらに後押ししています。主要な商業メーカーは、既存の生産施設における改修プログラムや操業効率の向上に注力しています。さらに、カナダとメキシコは、輸出志向のドライフード生産や、北米全域にわたるプライベートブランドペットフード供給ネットワークへの支援を通じて、同地域の製造能力を強化しています。

アジア太平洋地域のペットフード押出成形市場の規模は、2026年から2031年にかけてCAGR6.5%で拡大すると予測されています。この成長は、中国、インド、東南アジア、オーストラリアなどの国々における都市化の進展、プレミアムペットの飼育頭数の増加、および組織化された小売網の拡大によって牽引されています。一方、欧州は、厳格な配合基準、トレーサビリティ要件、および高度な加工能力に支えられ、製造面での重要な地位を維持しています。同地域は、密な生産ネットワークと、プレミアム、治療用、および代替タンパク質を用いたペットフード製品への需要拡大の恩恵を受けています。近代的な加工システムや衛生的な押出インフラへの投資は、商業用ペットフード製造事業における世界の設備需要を引き続き牽引しています。

南米、中東・アフリカは比較的小規模な地域市場ですが、ペットの飼育頭数の増加や近代的な小売チャネルの拡大により、緩やかな成長を遂げています。ブラジル地理統計院(IBGE)によると、2024年のブラジルのペット産業の売上高は754億レアル(127億米ドル)に達し、そのうち工業化ペットフードが全産業売上高の54.1%を占め、408億レアル(68億米ドル)に上りました。タイは、アジア太平洋地域において、引き続き重要な輸出志向型製造拠点としての役割を果たしています。これらの地域では、ペットフードの商業生産がより体系化され、発展途上の消費者市場においてプレミアム製品の採用が進むにつれ、柔軟性のある中規模押出システムの将来的な需要を牽引すると予測されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアム化が、高スループット押出成形への投資を促進しています

- より厳格な工程管理を必要とする獣医用および治療用飼料

- クリーンラベルおよび高消化性ドライフードの需要

- 昆虫由来および代替タンパク質の需要拡大に伴う配合ニーズの拡大

- 省エネ型ツインスクリューおよび自動化のアップグレード

- D2Cブランドおよび新興ブランドからの委託押出成形需要

- 市場抑制要因

- タンパク質および穀物原料価格の変動が加工業者の利益率を圧迫しています

- 交差汚染とアレルゲンの分離による生産ラインの設備投資の増加

- ドライフードと競合する生食、フリーズドライ、および風乾フード

- 熟練押出作業員の不足が生産拡大を遅らせている

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ペットのタイプ別

- 犬

- 猫

- 鳥

- 魚

- 小型哺乳類

- 製品形態別

- ドライキブル

- セミモイスト

- お菓子・スナック

- 獣医用および治療用飼料

- 押出機の構成別

- 単軸

- 二軸スクリュー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Buhler Holding AG

- Andritz AG

- Clextral S.A.S.(Legris Industries)

- Wenger Manufacturing, Inc.(JBT Marel)

- Coperion GmbH(Hillenbrand, Inc.)

- CPM Holdings, Inc.

- Amandus Kahl GmbH & Co. KG(KAHL Group)

- Famsun Co., Ltd.

- Triott Group B.V.

- IDAH Co., Ltd.(CPM Holdings, Inc.)

- Ottevanger Milling Engineers B.V.(Triott Group B.V.)

- The Bonnot Company

- Diamond America Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日