プレミアムウォーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Premium Water - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061835

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

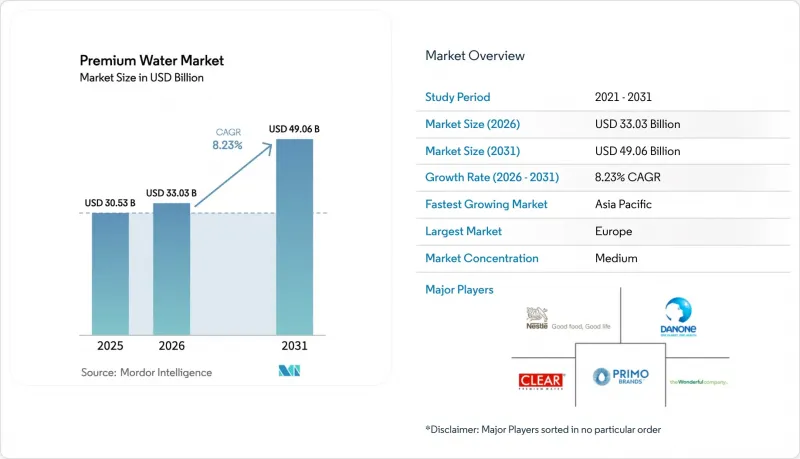

Mordor Intelligenceによると、プレミアムウォーターの市場規模は2025年に305億3,000万米ドルと評価され、2026年の330億3,000万米ドルから2031年までに490億6,000万米ドルに達すると予測されており、2026年から2031年の予測期間におけるCAGRは8.23%となる見込みです。

本レポートは、製品タイプ(スティル、炭酸水など)、フレーバー(フレーバー付き、フレーバー無し)、包装素材(ガラス瓶など)、水源(湧水、氷河/氷山、その他)、流通チャネル(オントレード、オフトレード)、および地域(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)および数量(リットル)で提示されています。

世界のプレミアムウォーター市場の動向とインサイト

健康とウェルネスを重視した機能性水分補給へのシフト

特定の健康効果を得る手段として、水分補給に対する消費者の関心が高まっていることが、プレミアムウォーター市場の成長を牽引しています。アルカリ水、電解質水、ビタミン配合水などの製品が注目を集めています。2024年、欧州委員会は飲料水中の「PFAS総量」および「PFAS合計」の標準化された測定に関する技術ガイドラインを導入し、EU全域における安全性および品質基準を強化するとともに、機能性水製品に対する消費者の信頼を醸成しました。1本あたり400mgの電解質を含む「Essentia Hydroboost」は、米国の主要小売チャネルへの参入に成功しており、これは消費者がプレミアム価格を受け入れていることを反映しています。同様に、Coca-Colaの「Power Water」は、「Propel」よりも50%多くの電解質を供給しており、大手飲料メーカーがこの分野に関心を高めていることを示しています。インドでは、「Booster Black Water」が2026年までに100万缶を超える売上を記録すると報告されており、新興市場における機能性ウォーターへの需要の高まりを示しています。これらの製品に関連する機能性に関する主張は、より高い価格設定を正当化し、ブランドの差別化を強化することで、一般的なボトル入り水との直接的な価格比較を軽減しています。

プレミアム化とライフスタイル・ブランディング

消費者は、プレミアムウォーターを優れた味や価値観と結びつける傾向が強まっており、ライフスタイル製品としての地位を高めています。16オンスのグラス1杯あたり6.50米ドルで販売される「Realm Artesian」のようなブランドは、アディロンダック地方にルーツを持つといった起源のストーリーを活用し、そのプレミアムなポジショニングを正当化しています。同様に、「Liquid Death」は、特徴的なデザインとアルミ製のトールボーイ缶を組み合わせたカウンターカルチャー・ブランディングを効果的に活用し、14億米ドルの企業価値と2024年の売上高3億3,300万米ドルの予測を達成しています。Caliwaterのような著名人が支援する製品も、ブランドの魅力と価格決定力を高めることで、市場の拡大に寄与しています。さらに、より健康的でウェルネスを重視したライフスタイルへの消費者の選好の変化が、購買決定に影響を与えています。特にレストランでは、ノンアルコール飲料を選ぶ消費者が増えており、これは健康志向の選択や体験型消費への広範な動きを反映しています。

高価格帯が一般消費者の普及を制限

高価格帯は、プレミアムウォーター製品が中所得層に浸透する上での大きな障壁となっています。例えば、欧州のスーパーマーケットでは、Evianの価格は一般的なボトル入り水よりも高く設定されており、価格に敏感な消費者への訴求力を制限しています。同様に、Realm Artesianの6.50米ドルという価格設定は、その流通を高級チャネルに限定しています。これは高い利益率を確保する一方で、販売数量と市場全体へのリーチを制限しています。中国市場では二極化が見られ、標準的なPETボトルは1本あたり0.18米ドルである一方、1.40米ドルを超えるプレミアムSKUは、規模は小さいもの成長しているニッチ市場を対象としています。この二極化した市場情勢は、手頃な価格とプレミアムなポジショニングのバランスを取る課題を浮き彫りにしています。販売数量の減少リスクを軽減するためには、企業はブランド価値を損なうことなくプレミアム製品をより身近なものにするため、小容量パックの提供や機能的なメリットの付与といった戦略に注力する必要があります。

セグメント分析

2025年、プレミアムウォーター市場において、天然水が最大のセグメントとして台頭し、市場シェアの39.25%を占めました。このセグメントの優位性は、天然のミネラル含有量に対する消費者の強い信頼と、その供給量の拡大可能性によって支えられています。環境流量基準を遵守した持続可能な採水手法により、生態系のバランスを維持しつつ、安定した供給が確保されています。湧水を活用する企業は、その幅広い消費者への訴求力と、多様な選好に応える能力から恩恵を受けています。湧水が「自然のままの手つかずの水源」であるという認識は、そのプレミアムなポジショニングを強化しています。さらに、地理的に広く入手可能であることは、安定したサプライチェーンと市場浸透を支えています。持続可能な調達や環境に優しいパッケージングへの投資は、消費者の信頼をさらに強め、このセグメントにおける長期的な需要を牽引しています。

氷河水および氷山水は、その超プレミアムなポジショニングに牽引され、CAGR7.35%と予測される最も急成長しているセグメントです。このセグメントは、ミネラル含有量が低く、水源が遠隔地にあることから、高級価格帯が確立されています。しかし、氷河の後退や供給量の制約といった気候変動に起因する課題により、適応的な調達戦略と厳格な品質検査が不可欠となっています。各社は、環境リスクを軽減し、多様な消費者の選好に応えるため、自噴水、精製水、または現地でろ過された水などの選択肢を取り入れ、調達先のポートフォリオを多様化しています。氷河水および氷山水の希少性は、希少でユニークな製品を求める高所得層の消費者に訴求しています。純度、原産地のストーリー、限定的な入手可能性を強調するブランディング戦略は、そのプレミアムなイメージをさらに高めています。しかし、環境面での監視の強化や規制圧力の高まりにより、このセグメントにおける信頼性を維持するためには、企業が透明性のある調達慣行やサステナビリティ認証を採用することが求められる可能性があります。

2025年、プレミアムウォーター市場ではスティルウォーターが62.17%のシェアを占め、市場を席巻しました。このセグメントの優位性は、主にその強力な価格競争力と、安定した需要を牽引し続けている家庭でのまとめ買いの普及に起因しています。消費者がより多くの効能やフレーバーの選択肢を求めるようになるにつれ、販売量の伸びは鈍化している一方で、スティルウォーターは依然として、世界のプレミアムウォーター市場における各ブランドのポートフォリオ安定化の基盤となっています。その手頃な価格と入手しやすさにより、スティルウォーターは不可欠な水分補給の選択肢となっており、幅広い消費者層に支持され、安定した市場パフォーマンスを確保しています。

炭酸水は、2031年までの予測CAGRが9.13%に達し、他のすべてのセグメントを上回る成長が見込まれています。このセグメントの急速な成長は、無糖製品の人気の高まりやノスタルジックなフレーバーとのタイアップに牽引されており、ソーダに代わるより健康的な選択肢としての地位を確立しています。アルミ缶の使用は、店頭での視認性を高めるだけでなく、環境に優しいパッケージングを求める消費者の選好の高まりにも合致しています。さらに、Coca-Colaの電解質を豊富に含む「パワーウォーター」や、2025年に前年比30%の売上増を達成したスピンドリフトの風味重視のSKUといった革新的な新製品の発売は、このセグメントの力強い成長軌道を裏付けています。積極的なマーケティング戦略とフレーバーラインナップの継続的な拡充は、炭酸水ウォーターの世界の普及をさらに加速させ、プレミアムウォーター市場における主要な促進要因としての地位を確固たるものにしています。

地域別分析

2025年、欧州はプレミアムウォーター市場において最大のセグメントとして台頭し、市場シェアの44.37%を占めました。この優位性は、同地域に根付いたミネラルウォーターの伝統と厳格な品質基準に起因しています。S.PellegrinoやPerrierといった主要ブランドは、オントレード部門における堅調な需要の恩恵を受けています。2026年に実施されるPFASモニタリングにより、メーカーのコンプライアンスコストが増加すると予想されます。さらに、持続可能性や製品の産地に対する消費者の選好が、ガラス容器や現地でのボトリングの採用を後押ししており、これは輸送に伴う排出量の削減にも寄与しています。伝統あるブランドや地理的表示は、消費者の信頼をさらに強め、プレミアム製品への支出増加を促しています。同地域の高度な流通ネットワークと発展したホスピタリティ業界により、小売およびオントレードの両チャネルにおいて安定した需要が確保されています。

アジア太平洋地域は最も急速に成長するセグメントになると予測されており、2031年までの年間平均成長率(CAGR)は9.81%と堅調な伸びが見込まれています。同地域の急速な成長は、可処分所得の増加、都市化、そして健康志向の高まりによって牽引されており、特に中国やインドでは、ソーシャルメディアが消費者の行動に影響を与える上で重要な役割を果たしています。アルカリ水、プロテインウォーター、ブラックウォーターなどの機能性飲料は、健康意識の高いミレニアル世代の消費者の間で人気を集めています。オムニチャネル物流の拡大により、人口密集都市部におけるラストマイル配送の効率が向上しており、これが同セグメントの成長を支えています。さらに、世界および地域企業の投資により、新興市場における製品の入手可能性とブランドの認知度が向上しています。西洋の消費パターンの影響力の高まりや、プレミアムなライフスタイルへの憧れが、同地域における高級水製品の普及をさらに加速させています。

北米、中東・アフリカ、南米を含むその他の地域では、多様な成長動向が見られます。北米は規模とイノベーションの面で依然として主要市場であり、Smartwaterは2025年に14億米ドルの売上を達成し、BlueTritonとPrimoの合併によりプレミアムブランドの全国的なネットワークが構築される見込みです。中東・アフリカでは、乾燥した気候とホスピタリティ産業の成長が、輸入プレミアム製品や現地でのボトリングへの需要を牽引していますが、2025年から2026年に関する詳細なデータは限られています。南米には大きな機会がありますが、規制やインフラの課題がプレミアムウォーター製品の普及を妨げ続けています。しかし、消費者の意識の高まりと都市化が進むにつれ、これらの地域におけるプレミアム製品の普及が徐々に後押しされています。戦略的パートナーシップやインフラ開発の取り組みにより、市場へのアクセスが改善され、長期的な成長の可能性が育まれると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康とウェルネスを原動力とした機能性水分補給へのシフト

- プレミアム化とライフスタイル・ブランディング

- 観光業の拡大がプレミアムボトル入り飲料水の需要を押し上げている

- ソーシャルメディアの動向がプレミアムウォーターの選択に影響を与えている

- 高級小売チャネルの拡大がプレミアムウォーターを後押し

- フレーバーを取り入れた製品イノベーションは、消費者の関心を高める

- 市場抑制要因

- 製品価格の高さが一般消費者への普及を妨げている

- 家庭用ろ過・給水技術がボトル入り飲料の需要を奪う

- 偽造品や低品質な製品は、消費者の信頼を損なう

- 発展途上国での普及の遅れが成長を妨げている

- 消費者行動分析

- サプライチェーン

- 技術の展望

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソース別

- 湧水

- 氷河/氷山

- その他(自噴水、精製水/蒸留水など)

- 製品タイプ別

- スティル

- 炭酸水

- 機能性

- フレーバー別

- フレーバー付き

- フレーバー無し

- 包装タイプ別

- ガラスボトル

- プラスチックボトル

- アルミボトル・缶

- その他(バッグ・イン・ボックス、パウチ)

- 流通チャネル別

- オントレード(ホテル、レストラン、カフェ)

- オフトレード

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインリテールストア

- その他(ガソリンスタンド)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.(Perrier, S.Pellegrino, Acqua Panna)

- Danone S.A.(Evian, Volvic)

- Clear Water

- Primo Brands Corporation(Mountain Valley, Sparkletts)

- The Wonderful Company LLC(Fiji Water)

- Suntory Group(Highland Spring, Oasis)

- Coca-Cola Co.(Smartwater, Topo Chico)

- PepsiCo, Inc.(LIFEWTR, bubly)

- Icelandic Glacial

- Essentia Water

- CORE Hydration

- Vitamin Well

- Disruptive Beverages Inc.(Ayala's Herbal Water)

- Hildon Ltd.

- Acqua Filette

- Nirvana Water Sciences Corp.(Nirvana)

- Nordaq AB

- Keurig Dr. Pepper(Bai, Core Hydration)

- Balance Trading Company(Balance Water)

- Liquid Death Mountain Water

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日