バブルティー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bubble Tea - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061807

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

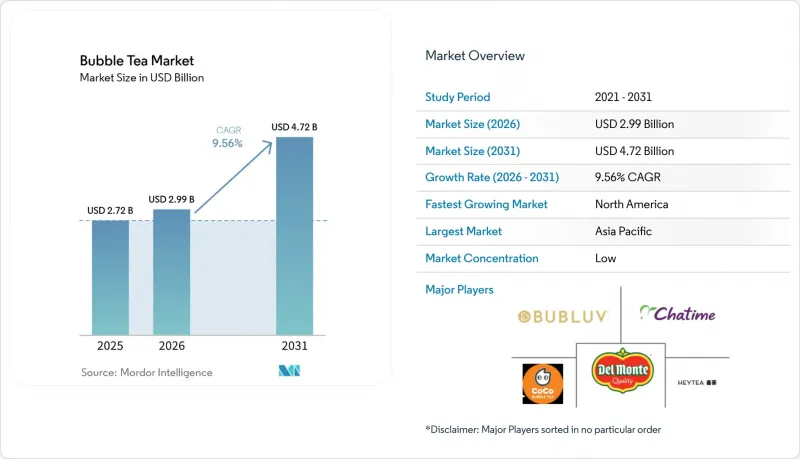

Mordor Intelligenceによると、バブルティー市場の規模は2025年に27億2,000万米ドルと評価され、2026年の29億9,000万米ドルから2031年までに47億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.56%となる見込みです。

本レポートは、ベース原料の種類(乳製品ベース、植物性)、茶の種類(紅茶、緑茶、烏龍茶、その他)、流通チャネル(スーパーマーケット/ハイパーマーケットなど)、包装形態(PETボトル/ガラス瓶など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

世界のバブルティー市場の動向とインサイト

炭酸飲料よりも茶系飲料への嗜好の高まり

健康志向の消費者は、炭酸飲料から茶系飲料への移行を進めており、バブルティーを、抗酸化物質を含み、コーラに比べて酸度が低い機能性飲料として認識しています。インド茶委員会によると、2024年のインドにおける茶の消費量は合計11億5,400万kgに達しました。この傾向は、炭酸飲料への砂糖税の導入により価格差が拡大した地域で加速しています。例えば、2024年に引き上げられた英国の砂糖税により、特に大学生の間で、バブルティーは高級炭酸飲料に比べてコストパフォーマンスに優れた選択肢となっています。コカ・コーラが2025年11月にボバとジュースのハイブリッド飲料「キャッピー・バブル」を発売したことは、炭酸飲料メーカーの間で、茶系飲料が一時的な動向ではなく構造的な課題であることを認識し始めていることを示しています。お茶の配合にリン酸が含まれていないことは、骨密度や歯の健康を気にする消費者にとって、その魅力をさらに高めています。規制面の動向もこの変化を後押ししています。FDAによる2024年の低カロリー甘味料の見直しは、炭酸飲料メーカーに対し、ステビアやモンクフルーツを用いた配合への変更を促しており、これは間接的に、バブルティーブランドが既に採用している成分構成の妥当性を裏付けるものとなっています。

フレーバー、トッピング、甘さのレベルにおける高いカスタマイズ性

かつては独自のセールスポイントであったカスタマイズは、今や標準的な期待事項となっており、消費者の72%が氷や砂糖の量を調整できることを好んでいます。ロイヤリティプログラムはこの動向を活用し、購入頻度の向上を図っています。この変化は北米で特に顕著であり、バブルティーチェーンでは、ベースとなるお茶、ミルクの種類、甘さ、トッピングの組み合わせが50種類以上選べるデジタル注文キオスクを導入しています。この戦略は、注文プロセスを簡素化するだけでなく、それを共同体験へと変え、より強い感情的なつながりを育みます。ゴンチャの「ゴンチャ2.0」店舗は、テクノロジー主導の運営を取り入れることで、この動向を体現しています。これらの店舗では、顧客がモバイルアプリを通じて自分だけのレシピを保存できるため、再注文がスムーズになり、予測在庫管理をサポートして食材の無駄を最小限に抑えることができます。経済的なメリットは明らかです。タピオカパール、ポッピングボバ、チーズフォームなどのトッピングは、ベースとなるドリンクよりも利益率が高いため、事業者はトッピングメニューの拡充に意欲的です。さらに、期間限定商品(LTO)は、購入の緊急性を高めることで、このアプローチをさらに強化します。例えば、2025年12月にHeyTeaがPOP MARTと実施したコラボレーションでは、限定フィギュアのプレゼントと季節限定フレーバーを組み合わせたことで、プロモーション期間中の既存店売上高が28%増加しました。カスタマイズへの需要はサプライチェーンにも変化をもたらしており、各チェーンはブランドアイデンティティを維持しつつフレーバープロファイルを適応させるため、アルゼンチン産のドゥルセ・デ・レチェやUAE産のデーツシロップといった現地食材を調達しています。

砂糖への厳しい監視と肥満への懸念

砂糖摂取量の削減を目的とした公衆衛生キャンペーンや規制措置により、利益率が圧迫され、中小チェーン店にとっては対応が困難な製品改良への投資が迫られています。100ミリリットルあたり8グラム以上の砂糖を含む飲料への課税を引き上げた英国の砂糖税増税により、バブルティー事業者は標準的な甘さを20~30%抑え、ステビアやモンクフルーツなどのゼロカロリー甘味料の選択肢を導入するようになりました。2024年に開始されたFDAによる低カロリー甘味料の系統的レビューは、規制面での不確実性を生み出し、製品発売を遅らせています。チェーン店は現在、変化するガイドラインに準拠するために追加の安全性試験を実施する必要があり、開発期間が6~12ヶ月延長されています。消費者の嗜好も変化しています。北米の消費者は、バブルティーを「甘すぎる」と感じる傾向が強まっており、砂糖無添加のフルーツベースのティーや、嗜好性よりも機能性を重視したハーブティーへの需要が高まっています。2025年6月に導入予定のUAEの「Nutri-Mark」パッケージ前面表示制度では、バブルティー事業者に色分けされた栄養情報の表示が義務付けられ、健康志向の消費者を遠ざける赤いラベルが貼られた高糖分製品の販売を事実上抑制することになります。製品改良にかかるコストは甚大です。サトウキビ糖を代替甘味料に置き換えることで原材料費が上昇し、競合の激しい市場で薄利で経営するフランチャイズ加盟店に不釣り合いな影響を与えています。また、砂糖をめぐる議論が市場を二分しています。高級チェーンは高糖度の商品を「贅沢なご褒美」として販売している一方、バリューチェーンは超低糖度の商品に注力しており、中堅企業にとっては差別化が困難な分断された市場が形成されています。

セグメント分析

2025年、ミルクベースの製品は58.04%という大きな市場シェアを占めました。これは、クリーミーな食感を好む消費者の嗜好と、紅茶の渋みを和らげる乳製品の役割が背景にあります。アジア太平洋市場では、伝統的なレシピで濃厚さが重視されているため、全乳および練乳が引き続き主流となっています。しかし、中国や東南アジアの成人における乳糖不耐症の増加により、代替品への需要が高まっています。ミルクティーの上に塩味クリームチーズを層状に重ねたプレミアムトッピングである「チーズフォーム」が人気を集めており、1杯あたり0.50~1米ドルの追加価格を設定することで、甘じょっぱい組み合わせを好む消費者にアピールしています。さらに、乳製品ベースのセグメントは、機能性に関するイノベーションの恩恵を受けています。機能性食品が棚の大きなスペースを占める韓国や日本などの市場では、チェーン店がミルクティーにコラーゲンペプチドやビタミンを配合し、高価格帯を正当化する美容ドリンクとして販売しています。

植物由来の代替品は力強い成長を見せており、2031年までCAGR10.25%で拡大しています。この成長は主に、北米や欧州、特にフレキシタリアンやヴィーガンの消費者層におけるオートミルクやアーモンドミルクの普及拡大によって牽引されています。ロンドンやベルリンなどの都市部では、植物性ミルクティーの注文の60%をオートミルクが占めており、そのニュートラルな風味と、乳製品のミルクに近い口当たりを再現する優れた泡立ち特性により、大豆ミルクやアーモンドミルクを上回っています。中東では、ハラール認証が植物性動向を牽引しています。例えば、CoCoのハラールメニューでは、乳製品を植物性クリーマーに置き換えており、これにより同チェーンはUAEやサウジアラビアでの市場シェアを拡大しています。規制面の進展もこの動向をさらに後押ししています。EUのアレルゲン表示に関する規則1169/2011により、チェーン店は交差汚染のリスクを軽減するため、植物性オプションの提供を奨励されています。需要の高まりを受けて、サプライチェーンへの投資が増加しており、植物由来のクリーマー供給業者は、ヴィーガン認証を受けた乳製品不使用のオプションを求めるバブルティーチェーンのニーズに応えるべく、生産規模を拡大しています。

2025年には、紅茶が市場シェアの43.18%を占めました。これは、コーヒーと同様のエネルギー補給を求める消費者を惹きつける、その力強い風味と高いカフェイン含有量に支えられたものです。北米は依然として紅茶の主要市場であり、Kung Fu TeaやGong Chaといったチェーン店は、ミルクティーやフルーツインフュージョンのベースとして紅茶を推奨しています。このセグメントは、即飲(RTD)製品の革新からも恩恵を受けています。例えば、2024年に全米で発売されたデルモンテの「ジョイバ(Joyba)」ブランドは、PETボトル入りの紅茶ベースのバブルティー8種類を発売しました。これらの製品は現在、ターゲット、コストコ、ウォルマートなどの大手小売店で販売されており、バブルティーの販売範囲を専門店から一般の食料品店へと大幅に拡大しています。一方、緑茶は、特に健康志向の消費者層の間で人気を集めています。彼らは、緑茶の抗酸化作用や、紅茶に比べてカフェイン含有量が少ない点を評価しています。さらに、カモミール、ハイビスカス、ジャスミンなどのハーブティーやフローラルティーも、カフェインフリーの選択肢としてますます好まれるようになっています。これらの茶は、夜間の飲用に適しており、リラックス効果や消化促進といった機能的なメリットを提供します。

ウーロン茶は堅調な成長を見せており、2031年までのCAGRは10.84%と予測されています。この成長は、テロワールに焦点を当てた調達やISO 20716:2022品質基準への準拠を重視するプレミアム化戦略によって牽引されています。烏龍茶の半発酵製法は、フローラル、フルーティー、トーストのような香ばしさなど、複雑で多様な風味を生み出します。これにより、紅茶に比べて20~30%高い価格設定が正当化され、本物の味を重視する愛好家に支持されています。例えば、2026年3月にシンガポールでデビューした「Molly Tea」では、ジャスミンベースのドリンクが5.20~6.50シンガポールドルで販売され、チェーン店が競合の激しい市場で差別化を図るために、プレミアムな茶葉ベースを活用していることが浮き彫りになりました。期間限定商品(LTO)も、限定感を生み出すことで烏龍茶の魅力を高めています。例えば、HeyTeaが四半期ごとにラインナップを変更する季節限定のウーロン茶ブレンドは、限定商品を試したいと願う消費者のリピート来店を促しています。このセグメントの成長は、サプライチェーンの透明性によってもさらに後押しされています。台湾のウーロン茶生産者はブロックチェーンを活用したトレーサビリティシステムを導入しており、消費者はQRコードを通じて収穫日や加工方法を確認できるようになっています。この機能は、本物志向を重視するZ世代の消費者に強く響いています。

地域別分析

2025年、アジア太平洋地域が主要なプレイヤーとして台頭し、世界全体の売上高の45.18%という大きな割合を占めました。中国の茶飲料市場は大きな変革期にあり、店舗数の積極的な拡大から収益性の重視へと焦点を移しています。東南アジアでは、未開拓市場への戦略的な参入を行うマスターフランチャイズが成長を牽引しており、未開拓領域での拡大機会を生み出しています。日本と韓国は、革新的なアプローチを通じて大都市圏での消費者の高い関心を維持しています。日本はポップカルチャーとのコラボレーションを活用し、韓国はインフルエンサーマーケティングを効果的に活用して顧客の関心を集めています。さらに、この地域は中国やインドにおける高い茶生産量の恩恵を受けており、これが原材料の安定供給を確保し、市場の成長を支えています。例えば、国際茶業委員会のデータによると、2024年、中国は374万トン、インドは128万4,780トンという驚異的な量の茶を生産しました。

北米では、多様なディアスポラ(移民コミュニティ)からの需要が主流の消費パターンにますます影響を与える多文化的な大都市圏を原動力として、CAGR10.22%という堅調な成長が見込まれています。紅茶チェーンの拡大も顕著で、ゴンチャ(Gong Cha)は2028年までに米国で500店舗を展開する計画であり、ヘイティー(HeyTea)もタイムズスクエアに旗艦店を構えるなど、注目すべき進出を果たしています。しかし、この地域では、合成着色料の段階的廃止やPFAS含有パッケージの禁止といった規制の変更により、課題に直面しています。これらの規制により、製品改良やパッケージングのコストが上昇しています。一方で、クリーンラベル製品に注力するブランドにとっては、市場で独自の地位を築く機会も生まれています。

英国、ドイツ、フランスを中心とする欧州では、ティー飲料市場が急速に拡大しています。英国だけでも225店舗以上の「Gong Cha」が進出しており、特定の民族コミュニティを超えてティー飲料が主流として受け入れられつつあることを反映しています。ドイツでは、健康やウェルネスへの関心の高まりに伴い、消費者の嗜好が低糖分や植物由来の製品へとシフトしています。一方、UAEやサウジアラビアを先頭に立つ中東地域では、ハラール認証と高い可処分所得を活かし、プレミアムなティー飲料の形態が受け入れられています。この動向により、今後10年間で同地域に300店舗のゴンチャが出店すると予想されており、同市場における高付加価値な成長の可能性が浮き彫りになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 炭酸飲料よりも茶系飲料への嗜好の高まり

- 味、トッピング、甘さのレベルにおいて高いカスタマイズ性

- バブルティー飲料のソーシャルメディアでの高い認知度とインスタ映えするビジュアル

- 専門タピオカティーチェーンの急速な拡大

- 風味、食感、および期間限定商品の継続的な革新

- ヴィーガンおよびハラール・バブルティーの需要の高まり

- 市場抑制要因

- 砂糖への注目と肥満への懸念

- 品質のばらつきと基準の欠如

- 使い捨てプラスチック禁止

- 高級食材の価格高騰

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 主原料別

- 乳製品ベース

- 植物由来

- 茶の種類別

- 紅茶

- 緑茶

- 烏龍茶

- その他の種類(ハーブティー、フローラルティー、スペシャルティブレンド)

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 専門店

- オンライン小売チャネル

- その他の流通チャネル

- 包装形態別

- PET/ガラス瓶

- アルミ缶

- パウチおよび密閉キャップ付きカップ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Chatime(La Kaffa International)

- CoCo Fresh Tea and Juice

- HeyTea

- Gong Cha

- Kung Fu Tea

- Tiger Sugar

- Sharetea

- Kuai Ke Li Enterprise Co. Ltd.(Quickly)

- Koi The

- Boba Guys

- Tapioca Express

- Guming Holdings

- Happy Lemon

- Ding Tea

- Presotea(Good Young Ltd.)

- Del Monte Foods, Inc.(Joyba)

- Unilever plc(Lipton Bubble Tea RTD)

- Bubbleology

- Pocas International Corp.

- Meekus

- Yulu Foods

- TP Tea

- Xing Fu Tang

- YiFang Taiwan Fruit Tea

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日