産業用NORフラッシュ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial NOR Flash - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061769

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

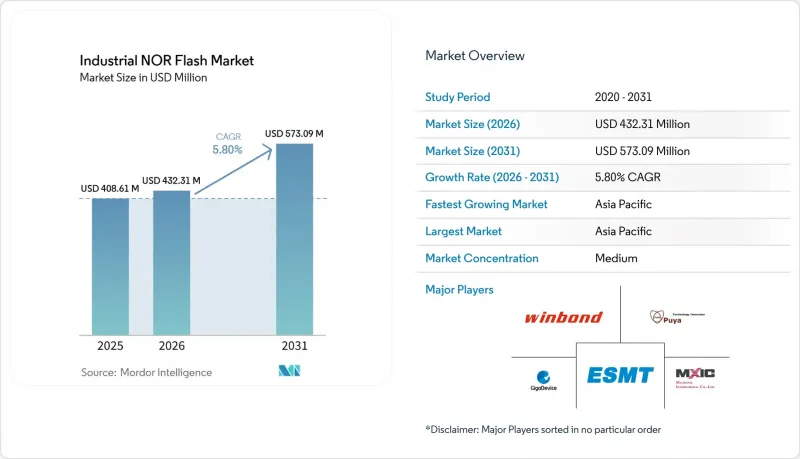

Mordor Intelligenceによると、産業用nORフラッシュ市場の規模は、2025年の4億861万米ドルから2026年には4億3,231万米ドルへと拡大し、2031年までに5億7,309万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.80%で成長すると見込まれています。

本レポートは、NORフラッシュの種類(シリアル、パラレル)、インターフェース(SPIシングル/デュアルなど)、容量(2メガビット以下など)、電圧(3Vクラス、1. 8Vクラスなど)、プロセス技術ノード(65nm、45nmなど)、パッケージタイプ(WLCSP/CSPなど)、および地域(北米、欧州など)によって分類されています。市場予測は、金額(米ドル)および数量(ユニット)で提供されています。

世界の産業用NORフラッシュ市場の動向と洞察

クワッドおよびオクタルSPIの採用により、IoTエッジでのスループット向上が実現

クワッドSPIはすでにコードストレージソケットの広範な導入基盤をサポートしており、オクタルSPIおよびxSPIへの移行により、より高速な起動と実行動作を必要とするエッジプラットフォームにおいて、持続的な読み取り帯域幅が400 MB/sに向上しています。GigaDeviceは2025年11月、1.8Vコアおよび1.2V I/O設計を採用したGD25NXシリーズを発売しました。同社によれば、この製品は200MHzのダブル転送レートモードにおいて、従来の1.8Vオクタルフラッシュと比較して、プログラミング速度が30%高速化し、消去時間が10%短縮されたとのことです。産業用NORフラッシュ市場において、この変化は重要な意味を持ちます。多くのAIエッジノードでは、ファームウェアイメージの大型化に伴い、生容量よりも帯域幅の方が設計上のボトルネックとして顕在化しているからです。xSPIのサポートとインプレース実行機能を組み合わせたベンダーは、これまで応答時間を低く保つために外部SRAMに依存していたアプリケーションへと、NORフラッシュの役割を拡大しています。これにより、プラットフォームの認定期間が短縮され、産業用NORフラッシュ市場ですでに高速ポートフォリオの認定を取得しているサプライヤーに優位性が生まれています。

中国の55nmおよび40nm国産プロセスが供給バランスを再構築

中国は、台湾や米国に関連する供給源への依存度を低減することを目標に、55nmおよび40nmプロセスでの現地生産を拡大することで、産業用NORフラッシュ市場の供給側を再構築しています。武漢XMCは2024年9月に上海STAR市場へのIPO申請が受理され、同社は40nm以上のNORフラッシュ向けファウンダリサービスを提供しています。ギガデバイス(GigaDevice)やプヤ(Puya)も国内供給の選択肢を拡大しており、これにより標準および中密度製品における現地調達戦略の重要性が高まっています。この生産体制の拡充は、単に輸入品の代替となるだけでなく、プレミアムカテゴリーよりもコモディティ層においてより競争の激しい並行的な価格環境を生み出しています。したがって、産業用NORフラッシュ市場は、価格主導の国内供給と、安全・セキュリティ、そして長い設計実績が価格単体よりも依然として重視される認定主導のプレミアム供給との間で、より明確に分化しつつあります。

NANDに対するコストプレミアムが、高密度領域での採用を制約

産業用NORフラッシュ市場は、密度要件が256Mbを超えると、依然としてNANDに対してビット当たりのコスト面で構造的な不利な立場にあり、高速なランダム読み出しアクセスよりもストレージの経済性が重視される設計における採用を制限しています。また、2D NORのロードマップは45nm以降も依然として困難であり、有意義な密度のスケーリングには、まだ大量生産には程遠い、より高度な構造が必要となります。マクロニックスは2026年、供給制約のある中密度NORおよびeMMC製品へリソースを振り向けるため、3D NORの開発プログラムを約2年延期しました。この決定は、長期的なスケーリング投資と、すでに供給制約のあるセグメントにおける短期的な収益機会との間のトレードオフを浮き彫りにしています。その結果、産業用NORフラッシュ市場は二極化しており、インフラ、産業、自動車用途では128~512Mb製品が引き続き成長している一方で、NANDの代替品がより安価であるため、低密度の民生用製品の販売数量を拡大することは困難になっています。

セグメント分析

シリアルNORフラッシュは、2025年の産業用NORフラッシュ市場規模の66.1%を占めており、2031年までCAGR6.7%で成長すると予測されています。この優位性は、現在のIoTおよび自動車用SoCが、専用のメモリバスを必要とせず「実行インプレイス(execute-in-place)」をサポートする、ピン数の少ないシリアルインターフェースを好む傾向を反映しています。産業用NORフラッシュ市場は、新製品のより厳しい基板レイアウトや低消費電力要件に適しているため、着実にシリアル設計へと移行しています。GigaDevice社によると、同社のGD25NX xSPI NORシリーズは400 MB/sのスループットを達成し、従来の1.8 Vオクタル製品と比較して読み出し時の消費電力を最大50%削減しました。

パラレルNORフラッシュのシェアは低下傾向にありますが、レガシーなプログラマブルロジックコントローラ(PLC)、特定の防衛用電子機器、および一部の自動車用安全モジュールにおいては、依然として確固たる地位を維持しています。これらの用途では、同期パラレルアクセスや広いバス幅が必要とされることが多く、また初期の認定後、長年にわたり使用され続ける傾向があります。そのため、産業用NORフラッシュ業界の新規設計の多くがシリアルアーキテクチャに移行している中でも、パラレル製品には安定した収益基盤が確保されています。全体的な傾向としては、新規需要ではシリアルが主流となっている一方で、再設計よりも継続性や実績のある適合性を重視するアプリケーションにおいては、パラレルが依然として重要な役割を果たしています。

2025年時点で、Quad SPIは産業用NORフラッシュ市場シェアの52.3%を占めていました。これは、帯域幅、基板設計の簡素化、およびコントローラとの互換性において、最適なバランスを提供していたためです。Quad SPIは、広範な産業用エッジデバイスおよびマイクロコントローラプラットフォームの導入ベースにおいて、依然としてデフォルトの選択肢となっています。JEDECによる標準化は、機器メーカーにシリアルフラッシュの相互運用性に関する明確な枠組みを提供することで、この地位を支えてきました。SPIシングルおよびデュアルのカテゴリーは、レガシー設計の更新が迅速に進んでいない低密度かつコスト重視のソケット向けに、依然として提供されています。

オクタルおよびxSPIは最も急成長しているインターフェース分野であり、2031年までの年間平均成長率(CAGR)は6.9%と予測されています。この成長は、インスタントオン動作とより高い持続読み取り速度を必要とするAI推論ノードや自動車用ドメインコントローラからの需要を反映しています。産業用NORフラッシュ市場において、オクタル製品にECCおよびCRC機能を組み込むベンダーは、外部サポートロジックがコストと設計の複雑さを増す自動車安全プログラムにおける参入機会を拡大しています。また、JEDEC xSPIプロトコルへの準拠は、プレミアムプラットフォームの認定における実質的な関門となりつつあります。信頼できるxSPIロードマップを持たないベンダーは、産業用NORフラッシュ市場の中で最も利益率の高い分野ではなく、標準ソケット分野に留まる可能性が高いでしょう。

地域別分析

アジア太平洋地域は2025年に産業用NORフラッシュ市場シェアの55.2%を占め、2031年までCAGR7.2%で成長すると予測されており、生産規模と需要の深さの両面で確固たる首位を維持しています。中国は依然として同地域最大の国内需要拠点であり、現地企業が国内自給自足に向けて55nmおよび40nmプロセスの生産を拡大しているため、供給面でも最も活発な課題者となっています。台湾は産業用NORフラッシュ市場におけるIDM(垂直統合型半導体メーカー)の基盤として引き続き重要な役割を果たしており、ウィンボンドは世界のNORフラッシュ売上高の23%を占めていると報告されており、2026年にはNORフラッシュの出荷量を30%~40%増加させることを目標としています。また、マクロニックスは、2026年までに12インチ工場の生産能力を50%拡大するための220億台湾ドル(6億9,910万米ドル)の投資計画を再開しました。日本と韓国は、自動車および産業用電子機器を通じて安定した需要をもたらしており、一方、インドと東南アジアは、「チャイナ・プラス・ワン」調達戦略の下で電子機器の組立が拡大するにつれ、その重要性を増しています。

北米と欧州は合わせて第2位の需要ブロックを形成しており、産業用NORフラッシュ市場のこの部分は、製造規模よりもアプリケーションの価値によって特徴づけられています。需要は自動車用ADAS、防衛、航空宇宙、産業用オートメーションに集中しており、これにより、一般的な民生向けメモリセグメントよりも高い平均販売価格が支えられています。インフィニオンは、ASIL-D準拠のSEMPER NOR製品や、宇宙プログラム向けのQML認定を受けた512Mbit耐放射線性NORフラッシュにより、この地位を強化しています。また、欧州は接続された産業用機器の基盤が充実しているという利点もあり、「サイバーレジリエンス法」により、同地域の産業用デバイスエコシステム全体でセキュアNORフラッシュの調達が増加しています。

世界のその他の地域は依然として規模は小さいもの、通信インフラや産業用IoTの導入において新たな需要を生み出しています。4Gおよび5G基地局の展開ごとに、ネットワーク機器内のブートファームウェアやシステム構成を保存するためのNORフラッシュに対する需要が徐々に高まっています。中東地域もまた、石油・ガス自動化やスマートシティプログラムに関連する堅牢な産業用電子機器の重要な二次市場となりつつあります。南米は電子機器の組立や家電製造との結びつきが強いため、その成長は産業用NORフラッシュ市場において独自の動向を示すというよりは、より広範な世界の需要の変化に追随する傾向があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の製造拠点における高速起動IoTエッジデバイスへのクワッド/オクタルSPIの採用

- 耐放射線性NORフラッシュデバイスを必要とするコンステレーション規模のLEO衛星

- 中国の55nmおよび40nm国産プロセスがNORの自給自足を推進

- インダストリー4.0工場におけるセキュアブートおよびOTAアップデートの義務化

- ウェアラブルおよびポイント・オブ・ケア医療用電子機器向け低消費電力1.8 VシリアルNOR

- 自律移動ロボットにおけるリアルタイム・センサーフュージョンが、128~512 MbのNORメモリの需要を牽引しています

- 市場抑制要因

- 256Mbを超えるNANDメモリのコストプレミアムが、高密度製品の消費者への普及を妨げている

- 45 nmを超える微細化の限界:OEMのロードマップをMRAM/ReRAM代替品へと導く

- 台湾におけるファウンダリの集中が露呈するサプライチェーンの混乱リスク

- 中国の生産能力拡大による平均販売価格(ASP)の低下がベンダーの利益率に影響を及ぼしています

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制および技術の展望

- 信頼性および認定基準の分析

- ポーターのファイブフォース分析

- 価格分析

第5章 市場規模と成長予測

- タイプ別

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別

- SPIシングル/デュアル

- クワッドSPI

- オクタルおよびxSPI

- 密度別

- 2メガビット以下

- 2~4メガビット超

- 4~8メガビット超

- 8~16メガビット超

- 16~32メガビット超

- 32~64メガビット超

- 64メガビット超~128メガビット

- 128メガビット超~256メガビット

- 256メガビット超

- 電圧別

- 3 Vクラス

- 1.8 Vクラス

- ワイド電圧(1.65~3.6 V)

- <=1.2 V and Other Specialty Voltages

- プロセス技術ノード別

- 90 nm以上

- 65 nm

- 55 nm(58 nmを含む)

- 45 nm

- 28 nm以下

- 包装タイプ別

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他の産業用パッケージ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- 台湾

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 世界のその他の地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Vendor Positioning Analysis

- 企業プロファイル

- Winbond Electronics Corporation

- Macronix International Co. Ltd.

- GigaDevice Semiconductor Inc.

- Puya Semiconductor(Shanghai)Co. Ltd.

- Elite Semiconductor Microelectronics Technology Inc.

- Wuhan XMC Co. Ltd.

- Zbit Semiconductor Inc.

- Eon Silicon Solution Inc.

- Integrated Silicon Solution Inc.

- Alliance Memory Inc.

- AMIC Technology Corp.

- XTX Technology(Shenzhen)Ltd.

- Fudan Microelectronics Group Co. Ltd.

- Giantec Semiconductor Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日