スマート空気清浄機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smart Air Purifier - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061759

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

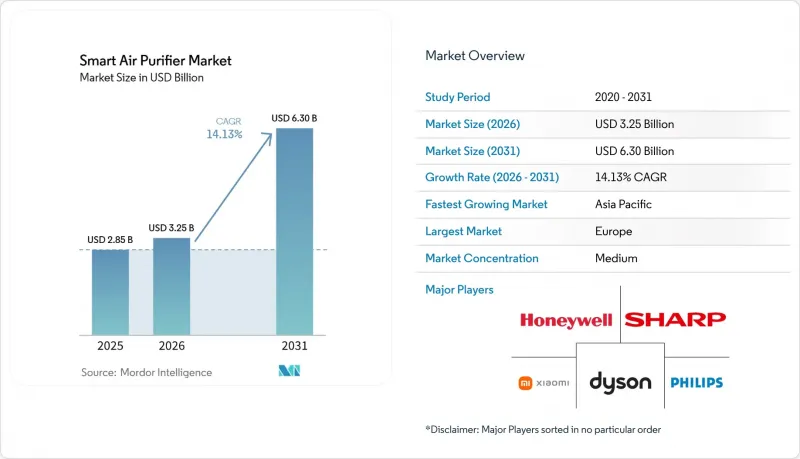

Mordor Intelligenceによると、スマート空気清浄機の市場規模は、2025年に28億5,000万米ドル、2026年に32億5,000万米ドルとなり、2031年までに63億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 14.13%で成長すると見込まれています。

本レポートは、製品タイプ(集塵機、排煙・排ガス集塵機、その他)、技術(HEPA、イオンフィルター、その他)、設置タイプ(据え置き型/ポータブル型、ダクト内設置型/セントラル空調)、用途(住宅、商業用、産業用)、流通チャネル(B2C、B2B)、地域(北米、南米、その他)。市場予測は金額(米ドル)ベースで提示されています。

世界のスマート空気清浄機市場の動向とインサイト

都市部におけるPM2.5およびVOCへの意識の高まり

主要大都市圏における都市部の大気質の悪化は危機的なレベルに達しており、2025年にはホーチミン市やインドのデリーで発生した深刻なスモッグ現象により、内陸部の大気汚染が新聞の一面を飾るニュースとなりました。接続された空気清浄機内部のリアルタイム微粒子センサーは、目に見えない危険を分かりやすいダッシュボードに表示し、都市居住者の購入意欲を高めています。また、ユーザーは汚染物質の急増を特定の調理や掃除の活動と結びつけ、デバイスの価値をさらに際立たせる行動変容を生み出しています。メーカー各社は現在、0.3ミクロンの検出能力やVOCとの相関関係を、単なるオプション機能ではなく、製品の価値を証明するポイントとしてアピールしています。その結果、スマート空気清浄機市場は、これまでの任意のガジェット購入サイクルよりも価格に敏感ではない、健康志向の需要の恩恵を受けています。

スマートホームエコシステムおよび音声アシスタントとの連携

空調制御システムと空気清浄機の連携により、屋外の汚染がピークに達する時間帯に自動的に送風量を増加させることが可能となり、ユーザーの操作なしに快適性を向上させます。音声アシスタントは、居住者が帰宅する前にファン速度を上げ、UV-Cモジュールを起動する「クリーンエア」ルーチンを作動させ、空気清浄機を日常の習慣に組み込みます。クラウドダッシュボードは、空気質、在室状況、エネルギー消費データを統合し、ビル管理者に実用的な洞察を提供します。この相互運用性により、単体モデルの魅力は低下し、各ブランドはオープンAPIやMatter対応ファームウェアへの移行を迫られています。ファームウェアのアップグレードやアクセサリーセンサーによって製品の有用性が持続するため、この動向はリピート販売を促進します。

高い機器・フィルター交換コスト

1台あたり年間50~150米ドルのHEPAカートリッジ費用は、有害なスモッグが問題となる都市部であっても、低所得世帯の購入意欲を削いでいます。メーカーは静電式や水洗い可能なフィルターで対応していますが、同等の効果を消費者に納得させるには、第三者による検証とマーケティング費用が必要となります。可処分所得が汚染の深刻さに追いついていない地域では、補助金や「使用量に応じた支払い」モデルが潜在的な需要を喚起する可能性があります。コストの障壁が緩和されるまでは、価格弾力性が普及を抑制することになり、特に広いアパートや教室など、複数のデバイスが導入されるシナリオにおいて顕著です。

セグメント分析

2025年、集塵機は空気清浄機市場の売上高の44.35%を占め、家庭や小規模オフィスにおけるPM2.5やアレルゲンの捕捉に対する幅広い需要を浮き彫りにしました。その優位性は、成熟したHEPAフィルターと、初めて購入する消費者にも適した競争力のある価格設定に基づいています。一方、レストラン、業務用厨房、軽工業施設などでVOCや油煙の対策が求められる中、排煙・排ガス用集塵機の市場はCAGR14.92%で拡大しています。現在、多段式設計により、粒子捕集層、活性炭層、触媒層が一体化され、別々の機器を必要としないようになっています。この融合は、将来のモデルにおいて粉塵と排煙の制御が統合され、メンテナンスが効率化されることを示唆しています。「その他」のカテゴリー(ニッチな病原体検出ポッドやバイオフィルタータワーなど)は規模こそ小さいもの、センサー技術の革新を牽引し、その技術が後に主流製品ラインに浸透するという点で影響力を持っています。これらの動向が相まって、スマート空気清浄機市場は、新たな汚染物質の特性に対応する製品タイプの進化を続けています。

第2世代の集塵機は、0.3ミクロンのセンサーとスマートフォンへのアラート機能を組み合わせ、予防的にファンの回転数を上げるよう促します。煙や煤煙対策ユニットは、調理環境に適応するため、耐熱性のある筐体とグリース収集トレイを統合しています。早期導入企業は、臭気に関する苦情の減少や規制遵守証明書を通じてROIを実証しており、業界全体での普及を後押ししています。PM2.5やVOCに関する基準が厳格化されるにつれ、多機能デバイス向けのスマート空気清浄機の総潜在市場規模はさらに拡大し、カテゴリー横断的な研究開発投資を促進することになります。

スマート空気清浄機市場において、HEPAシステムは、実証済みの99.97%の除去効率と規制試験方法との高い適合性により、2025年の売上高の59.35%を占めました。メーカー各社は現在、バイパスを防ぐためHEPAフィルターを完全密閉型の筐体に収納し、このアップグレードを「真の」または「医療グレード」として販売しています。2031年までCAGR16.32%を記録するイオンフィルターは、低消費電力とフィルターレス運転を求める消費者のニーズに応えています。その成長傾向は、電気料金が高い市場で最も顕著です。UV-C、活性炭、プラズマモジュールが技術構成を補完しており、病原体や臭気に対処するためにハイブリッドスタックとして組み合わされることがよくあります。

イオン式ソリューションは、地域ごとの基準値以下にオゾン排出量を管理する必要があります。各社は、購入者に安心感を与えるため、適合証明書を宣伝しています。UV-Cオプションは、パンデミック後の殺菌機能への関心の高まりに乗じていますが、ランプの交換サイクルがコスト増につながります。スタートアップ企業は、消耗品を最小限に抑えつつ広範囲の汚染物質を分解できると期待される、光触媒酸化やコールドプラズマアレイの研究を進めています。こうした試みは、スマート空気清浄機市場において、汚染物質の状況の変化に応じてユーザーが技術を交換したり重ねたりできるモジュール式プラットフォームへの、より広範な移行を浮き彫りにしています。

地域別分析

欧州は2025年の売上高の31.75%を占めました。これは、エコデザイン指令や消費者向けエコラベルが、省エネ型空気清浄機の早期導入を後押ししたためです。同地域の小売業者は、室内空気質をウェルネス関連商品と並べて位置づけており、アップセルが容易になっています。商業用不動産所有者がグリーンリース条項を満たすために空気質の向上に投資しているため、成長は続いています。多言語対応のファームウェアやGDPR準拠のデータポリシーを持つメーカーは、信頼を獲得し、リピート販売につながっています。

アジア太平洋地域は、スマート空気清浄機市場において最も急成長している地域であり、都市化と深刻な大気汚染を背景に、CAGR 14.18%が見込まれています。中国では、全国的な室内空気モニタリングの拡大により一般の認知度が高まっており、一方、インドの消費者は清浄機をステータスシンボルと見なしています。可処分所得の増加がプレミアム製品の購入を支えており、現地ブランドはローカライズされたUIやアフターサービス網で競争しています。韓国や日本におけるIoT空気質センサーへの政府補助金も、普及をさらに後押ししています。

北米では、規制主導によるスマート空気清浄機市場の需要が堅調に推移しています。PM2.5の基準値引き上げにより、新たな基準を満たせない旧型製品の買い替えが加速しています。また、スマートホームの普及も、既存のハブと同期する接続型空気清浄機の需要を後押ししています。

中東およびアフリカでは、スマート空気清浄機市場において、まだ発展途上ではありますが、有望な機会が見られます。ドバイの5億米ドル規模の「大気質戦略」では、空気清浄機器が国家の気候技術ポートフォリオの一環として位置付けられています。サウジアラビアが7,000カ所の工場を対象に推進しているモニタリング活動は、将来的に規制遵守を背景とした需要の発生を示唆しています。南米は依然として初期段階ですが、サンパウロやボゴタにおける都市部のスモッグの悪化は、所得水準が上昇すれば長期的な潜在的可能性を秘めていることを示唆しています。全体として、規制の進展と経済発展が相まって、スマート空気清浄機市場の地域的な展開の道筋を形作っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市部におけるPM2.5およびVOCへの意識の高まり

- スマートホームエコシステムおよび音声アシスタントとの連携

- 主要経済圏における室内空気質規制の強化

- パンデミック後の住宅用ウェルネス分野における消費者支出

- センサーコストの低下により、組み込み型室内空気質(IAQ)モジュールが実現

- 室内空気質(IAQ)データに基づく保険料割引

- 市場抑制要因

- デバイスおよびフィルターの交換コストの高さ

- 性能に関する主張に対する消費者の懐疑的な見方

- コネクテッド機器におけるデータプライバシーおよびサイバーセキュリティのリスク

- オゾン発生装置に対する規制強化

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 市場の最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品タイプ別

- 集塵機

- 排煙・排ガス集塵装置

- その他

- 技術別

- HEPA

- 活性炭ろ過

- イオンフィルター

- 紫外線技術

- その他

- 設置タイプ別

- 据え置き型/ポータブル型

- ダクト内設置型/セントラル空調

- 用途別

- 住宅

- 商業

- 産業

- 流通チャネル別

- B2C/小売

- マルチブランドストア

- ブランド直営店

- オンライン

- その他の流通チャネル

- B2B/メーカー直販

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dyson Ltd.

- Sharp Corporation

- Xiaomi Corporation

- Honeywell International Inc.

- Koninklijke Philips N.V.

- LG Electronics Inc.

- Coway Co., Ltd.

- Levoit(Vesync Co., Ltd.)

- Winix Inc.

- Havells India Ltd.

- Unilever PLC(Blueair AB)

- Smart Air Filters Pvt Ltd.

- Daikin Industries Ltd.

- Samsung Electronics Co., Ltd.

- IQAir AG

- Panasonic Corporation

- Molekule Inc.

- Rabbit Air

- Airversa

- GermGuardian(Guardian Technologies)

- SharkNinja

- Alen Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日