航空宇宙用ベアリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aerospace Bearings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061748

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

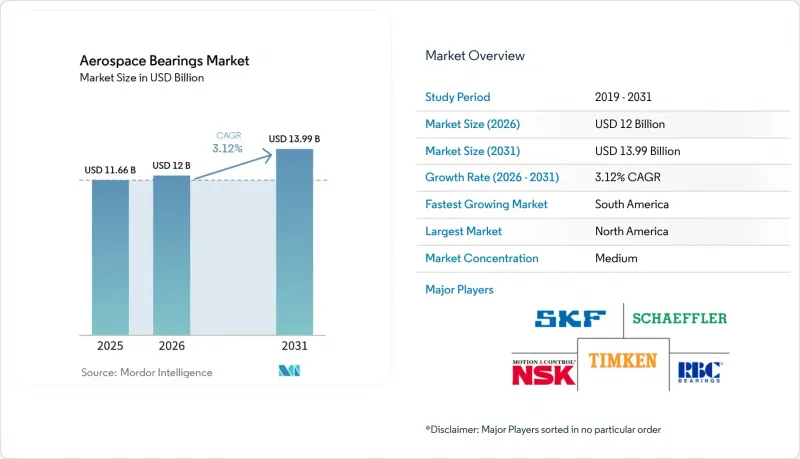

Mordor Intelligenceによると、航空宇宙用ベアリング市場は、2025年の116億6,000万米ドルから2026年には120億米ドルへと拡大し、2026年から2031年にかけてCAGR3.12%で推移し、2031年までに139億9,000万米ドルに達すると予測されています。

本レポートは、航空機タイプ(固定翼機、回転翼機、およびUAV)、製品タイプ(すべり軸受、ローラー軸受、ボール軸受、ローラーねじ、およびボールねじ)、用途(エンジン、航空機構造部品など)、材質(金属、セラミックなど)、販売チャネル(OEMおよびアフターマーケット)、地域(北米、欧州など)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の航空宇宙用ベアリング市場の動向と洞察

急増する世界の民間航空機機体数

ボーイング社は、将来の納入機の76%を単通路ジェット機が占めると予測しており、これにより、規模の経済を支える大量かつ標準化されたベアリング需要が生まれます。受注残は17,000機を超え、アジア太平洋地域に現地工場を持つOEMメーカーには、生産スケジュールの面で優位性があります。SKF社は、この機会を活かすため、中国に4億スウェーデンクローナ(4,222万米ドル)を投資し、ボールベアリングの生産能力を拡大しています。OEM各社は生産遅延のリスクを負うことができないため、迅速な認証支援を提供するサプライヤーが優先的に選ばれます。また、生産能力の拡大は、調達決定に影響を与える国内調達率に関する政府の規制にも適合する必要があります。

次世代プログラムにおける軽量化の要請

窒化ケイ素製転動体は、鋼製に比べて重量が40%軽く、より長い疲労寿命を実現します。これは、熱的限界に近い状態で稼働する高バイパス比エンジンにとって極めて重要な利点です。NASAは、腐食が発生しやすい箇所を対象に、重量を削減しつつABECグレード10の公差を満たすニッケル・チタン・ハフニウム製ベアリングの実証を行いました。GEエアロスペースは、2025年に米国のパイロットラインに1億米ドル以上を投じた後、セラミックマトリックス複合材料の規模拡大を進めています。複合材料製のケージは高温に耐えますが、数年にわたる認定プログラムが必要となるため、市場投入までの期間が長引いています。認証サイクルが長期化するにもかかわらず、航空会社は燃料消費量の削減を優先しており、これが需要を後押ししています。

特殊合金および希土類価格の変動

地政学的要因によりロシアの供給ルートが混乱し、チタン価格は急激に変動しており、鍛造リングやレースの利益率を圧迫しています。レニウムは1kgあたり1,200~1,800米ドル前後で取引されており、ワイドボディ機のエンジンを駆動する高温超合金の製造において依然として不可欠な素材です。米国防総省は現在、敵対国への依存度を低減するため、重要鉱物の二重調達を義務付けており、サプライヤーは調達先の多様化を迫られています。ベアリングメーカー各社は、2025年までにレニウム需要の30%を賄う可能性のあるリサイクルループの構築を模索しています。

セグメント分析

2025年、航空宇宙用ベアリング市場の売上高の66.10%を固定翼機が占めました。これは、エンジン、着陸装置、および制御面向けのベアリング部品番号を標準化する、大量生産型の単通路機プログラムに支えられたものです。複数調達契約はレジリエンスを向上させますが、各サプライヤーはラインへの組み込み前に、厳格なPPAPおよびAS9100監査に合格する必要があります。航空宇宙用ベアリング市場は、北米とアジアの最終組立ライン間で生産スケジュールが調整されている恩恵を受けており、これにより物流リスクが低減されています。

無人航空機(UAV)は、軍や民間事業者がISR(情報・監視・偵察)や貨物輸送の役割のために長航続ドローンを採用するにつれ、2031年までに9.62%という最も高いCAGRで推移すると予測されています。これらのプラットフォームには、高出力電子機器周辺の電磁干渉に耐えるベアリングが必要です。UAVの作動システム向け航空宇宙用ベアリングの市場規模は、機体の導入が試作段階から量産段階へと移行するにつれ、着実に拡大すると予測されています。

玉軸受は2025年に41.17%のシェアを占め、ほとんどの回転機器群において、ラジアル荷重およびアキシアル荷重に対する基本ソリューションであり続けています。OEMは設計ファミリーを一度承認するだけで済むため、長期にわたる生産が可能となり、生産量を確保できます。ローラー軸受は、電動化された飛行制御アクチュエータからの精密な直線運動に対する需要に牽引され、CAGR 3.38%で成長すると予測されています。ハイブリッドセラミック・スチール設計は剛性を維持しつつ軽量化を実現し、航空宇宙用ベアリング市場におけるローラーねじの展望を強化しています。

すべり軸受はターボ機械の高温領域で引き続き使用されており、一方、円すいころ軸受セットは着陸装置の極端な衝撃に対応しています。積層造形技術により、潤滑経路を最適化する複雑な一体型保持器の形状が実現されるでしょう。航空宇宙用軸受市場では、汎用ボールベアリングと用途特化型のローラーねじアセンブリとの間の差別化が進んでいます。

地域別分析

北米は2025年に売上高の33.15%を占め、航空機生産の増加、エンジン製造、および機材の運用期間延長に支えられたアフターマーケットの成長が牽引しました。同地域には、認定を受けたベアリング工場が最も多く集まっています。GEエアロスペースは2025年に米国の施設へ約10億米ドルを投資する計画であり、セラミックマトリックス複合材の生産量を拡大する予定です。

南米は最も成長の速い地域となり、2026年から2031年にかけてCAGR 3.40%を記録する見込みです。ブラジルは、堅調な国内OEMと拡大するサプライヤーネットワークに支えられ、ラテンアメリカで最も発展した航空宇宙製造拠点となっています。この業界は、リージョナルジェットの世界の主要メーカーであり、ビジネス航空分野でも重要な役割を果たすエンブラエルが主導しています。他の多くの新興市場とは異なり、ブラジルは設計、組立、統合を含む包括的な航空機製造能力を有しています。

航空需要の急増と国内製造政策が、アジア太平洋地域の拡大を後押ししています。中国では、中国商用飛機(COMAC)がベアリングの現地調達を主導しており、一方インドでは、民間セクターが世界の資産買収を通じて能力を強化しています。日本企業は、リージョナルジェットプログラムで使用される超精密レースを供給しています。韓国とオーストラリアは、地域的なオーバーホール業務を誘致するメンテナンス拠点を拡大しています。欧州では、ハイブリッド電気推進システムを統合した持続可能な航空プログラムが進められており、ベアリングサプライヤーに対し、高速セラミック設計の改良が求められています。

中東では、政府系ファンドが防衛調達や産業オフセットに資金を配分しているため、緩やかな成長が見込まれています。タワズン・プレシジョン・インダストリーズはボーイングと提携し、アブダビにおけるベアリング仕上げ業務の拠点となる表面処理工場を運営しています。さらに、サウジアラビアの「ビジョン2030」では、航空宇宙産業を経済多角化の柱の一つとして位置付けており、地域の需要を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の民間航空機保有機の急増

- 次世代プログラムにおける軽量化の必要性

- 防衛用回転翼機の寿命延長予算

- 小型衛星および打ち上げロケットのブーム

- 電動化された飛行制御アクチュエータの需要

- 先進的航空モビリティ(eVTOL)の普及

- 市場抑制要因

- 特殊合金および希土類価格の変動

- FAA/EASAの認証プロセスの長期化

- 磁気軸受および翼型軸受技術の台頭

- 航空宇宙用粉末のサプライチェーンにおけるボトルネック

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 航空機タイプ別

- 固定翼機

- 回転翼機

- 無人航空機(UAV)

- 製品タイプ別

- 滑り軸受

- ローラーベアリング

- 玉軸受

- ローラースクリュー

- ボールねじ

- 用途別

- エンジン

- 航空機構造部品

- 着陸装置

- 飛行制御およびアクチュエーション

- その他

- 素材別

- 金属

- セラミック

- 金属ポリマーおよびエンジニアリングプラスチック

- 繊維強化複合材料

- 販売チャネル別

- 相手先ブランド製造業者(OEM)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- エジプト

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AST Bearings LLC(Genuine Parts Company)

- The Timken Company

- JTEKT Corporation

- Kaman Corporation

- National Precision Bearing(Mechatronics, Inc.)

- New Hampshire Ball Bearings, Inc.

- UMBRAGROUP S.p.A.

- Thomson Industries, Inc.

- AB SKF

- Schaeffler AG

- NTN Corporation

- RBC Bearings Incorporated

- NSK Ltd.

- Barden Corporation(HQW Aerospace(UK)Ltd.)

- Schatz Bearing Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日