モーションコントロール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Motion Control - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061741

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

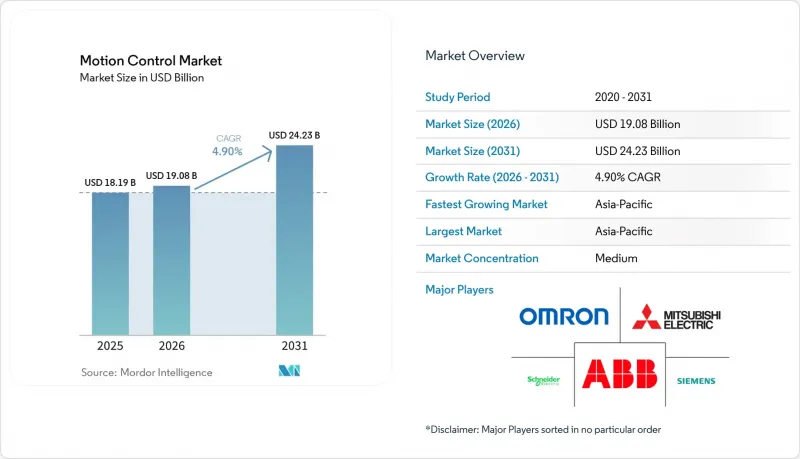

Mordor Intelligenceによると、モーションコントロール市場の規模は、2025年の181億9,000万米ドルから2026年には190億8,000万米ドルへと拡大し、2031年までに242億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.90%で成長すると見込まれています。

本レポートは、製品タイプ(モーター、ドライブなど)、技術(電気機械式、油圧式、空圧式)、システムタイプ(オープンループ、クローズドループ)、軸タイプ(単軸、多軸)、用途(マテリアルハンドリング、包装など)、エンドユーザー産業(エレクトロニクス・半導体、石油・ガスなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のモーションコントロール市場の動向と洞察

スマート搬送および機械統合型ロボットの需要急増

メーカー各社は、処理能力の向上と人手不足の解消を図るため、自律走行ロボットやAI駆動のコンベアを導入しています。世界のロボティクス関連支出は、2025年の717億8,000万米ドルから2030年までに1,508億4,000万米ドルへと増加すると予測されており、多軸の経路計画や衝突回避を管理するコントローラの需要が高まっています。製造業者の83%が工場現場への生成AIの組み込みを計画していることから、モーションコントロール用ファームウェアには現在、メンテナンスのスケジュール設定、負荷のバランス調整、サーボゲインの自動調整を行う予測アルゴリズムが組み込まれています。これらの機能により、スマートロボティクスはモーションコントロール市場の主要な推進力としての地位を確立しています。

分散型サーボドライブへの急速な移行

インテリジェンスを制御盤からモーター側に移行させることで、配線量を最大86%削減し、モーションコントロール市場における電磁両立性を向上させることができます。先進的なドライブには現在、安全PLC、データロギング、エッジコンピューティングが統合されており、パネルスペースを削減し、ラインの柔軟性を高めています。SEW-EURODRIVE社のMOVIMOTシリーズ(定格0.37~7.5 kW)は、デジタルモーターインターフェースと内蔵の安全トルクオフ機能を備え、この変化を体現しています。

希土類磁石の供給変動による価格高騰

ネオジムおよびジスプロシウムの価格変動により、サーボモーターのコストは最大25%上昇し、高トルクモーションプラットフォームの利益率が圧迫されています。サプライヤーの多角化プログラムやフェライト系モーターの研究開発が進められていますが、実用化は予測時期より遅れる見込みです。

セグメント分析

2025年時点で、モーターはモーションコントロール市場の20.78%を占めており、汎用アクチュエータとしての地位を裏付けています。成長の原動力となっているのは、ロボット向けのコンパクトなサーボモーター、半導体ステッパー用の高トルクモーター、そして医療機器向けのフレームレスモーターです。動力と位置制御の間に位置するインテリジェンス層であるドライブは、CAGR 6.65%で最も急速に成長しており、振動、温度、負荷をリアルタイムで分析するエッジコンピューターへと進化しています。このハードウェアとソフトウェアの融合により、ベンダーが予測アルゴリズムをサブスクリプション形式で販売することで、サービス収益が拡大しています。

MRIのボア内を移動する医療用ロボットでは小型化が不可欠である一方、三菱電機製の1,500A HVIGBTのような高出力モジュールは、製鉄所や風力タービンのインバータ効率を向上させます。OEM各社が、より高いサーボ帯域幅や安全規格対応ドライブに対応するため、既存のラインを改修するにつれ、コントローラや機械システムへの需要は堅調に推移しています。

2025年には、電気機械式プラットフォームがモーションコントロール市場の60.55%を占め、クリーンな稼働、拡張可能な精度、デジタルツインとの容易な統合が評価され、市場を席巻しました。ネットゼロプロセスへの移行と光熱費の削減により、油圧式プレスに代わってサーボ電動プレスの導入が加速しています。圧力センサーやIO-Linkバルブを装備した空気圧ソリューションは、精度よりも速度が重視される低荷重のピックアンドプレース作業のニーズを満たすことで、CAGR 6.85%で拡大しています。

ハイブリッド化の動向は、電動アクチュエータと比例油圧を組み合わせ、高出力でありながらエネルギー効率に優れた動作を実現しています。電動リニアアクチュエータの売上高は、自動車プレス加工や食品包装における持続可能性への要請を反映し、2022年の205億米ドルから2032年までに343億米ドルへと増加すると予測されています。

地域別分析

アジア太平洋地域は2025年に世界売上高の37.65%を占め、中国における低コスト組立から高度な自動化生産への移行や、韓国における過去最高水準の半導体投資に牽引されました。インドの生産連動型インセンティブ(PLI)プログラムは、SMTラインにサーボ電動式ピックアンドプレース装置を指定するエレクトロニクス・パークの設立を促進しています。地域的な政策支援、低コストのエンジニア人材、そして賃金の上昇が相まって、多くの工場において自動化投資は2年以内に回収可能となっています。

北米では、リショアリング(国内回帰)への優遇措置や税額控除を活用し、既存工場(ブラウンフィールド)をエネルギー効率の高い駆動装置でアップグレードしています。米国のOEM各社は、OTネットワークに対する注目度の高いランサムウェア攻撃への対応として、サイバーセキュリティに配慮したアーキテクチャを重視しています。ABBが1億米ドルを投じたウィスコンシン州のキャンパスは、サプライチェーンの短縮と迅速なカスタマイズ対応を目的とした投資の好例です。

欧州ではグリーン製造が優先されており、ドイツの自動車メーカーはスコープ1の目標を達成するため、サーボプレスにエネルギー回生モジュールを後付けしています。NIS2指令によりモーションネットワークへの厳格な暗号化が導入され、一部のプロジェクトは遅延していますが、最終的には強靭なアーキテクチャの構築につながっています。特にイタリアやスペインでは、人口の高齢化により熟練労働者の不足が生じているため、協働ロボットの導入が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマート搬送システムおよび機械統合型ロボットの需要急増

- 分散型サーボドライブへの急速な移行

- 韓国および台湾における半導体ファブの拡張

- 移動式油圧システムの電動化とモーションコントローラの高度化

- FDA Annex 1改定後の製薬充填・仕上げラインの近代化

- インドのPLI支援を受けたエレクトロニクス・クラスターがサーボ需要を加速させている

- 市場抑制要因

- 希土類磁石の供給変動による価格高騰

- 欧州におけるOTネットワークのサイバーセキュリティ認証の遅れ

- IGBTおよびMCUの供給不足がドライブの出荷を抑制しています

- 南米における統一されたプログラミング基準の欠如

- バリュー・サプライチェーン分析

- 規制展望

- 技術の進歩

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- モーター

- ドライブ

- コントローラー

- アクチュエータおよび機械システム

- センサーおよびフィードバックデバイス

- ソフトウェアおよびサービス

- 技術別

- 電気機械式

- 油圧

- 空気圧

- システムタイプ別

- オープンループ

- クローズドループ

- 軸の種類別

- 単軸

- 多軸

- 用途別

- マテリアルハンドリング

- 包装

- 組立・分解

- 検査・試験

- ロボティクス

- 3Dプリンティング/積層造形

- エンドユーザー産業別

- エレクトロニクス・半導体

- 製薬/ライフサイエンス/医療機器

- 石油・ガス

- 金属・鉱業

- 食品・飲料

- 自動車

- 航空宇宙・防衛

- ロジスティクスおよびウェアハウジング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Siemens AG

- Mitsubishi Electric Corporation

- Rockwell Automation, Inc.

- Yaskawa Electric Corporation

- Schneider Electric SE

- Omron Corporation

- Parker Hannifin Corp

- Fanuc Corporation

- Bosch Rexroth AG

- Delta Electronics, Inc.

- Emerson Electric Co.

- Kollmorgen Corporation

- Inovance Technology

- Nidec Corporation

- Novanta Inc.

- Danfoss A/S

- Altra Industrial Motion

- Moog Inc.

- Beckhoff Automation GmbH & Co. KG

- Lenze SE

- Aerotech Inc.

- Allied Motion Technologies Inc.

- NSK Ltd.

- Hiwin Technologies Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日