軍事通信:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Military Communications - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061740

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

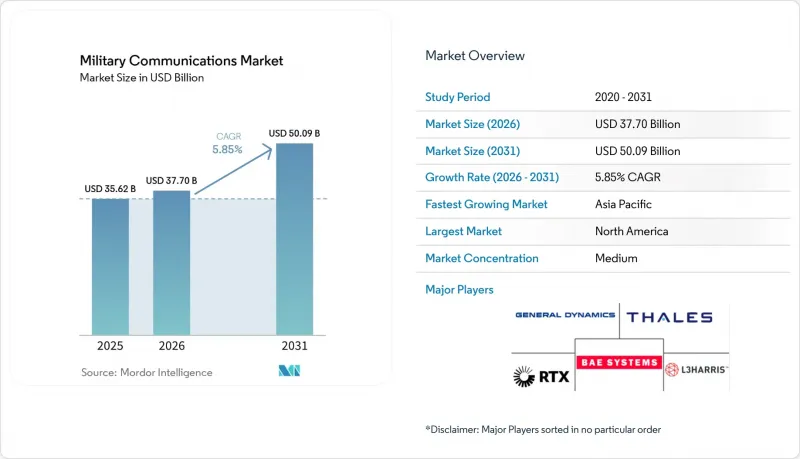

Mordor Intelligenceによると、2026年の軍事通信市場の規模は377億米ドルと推定されており、2025年の356億2,000万米ドルから拡大し、2031年には500億9,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR5.85%で成長すると見込まれています。

本レポートは、通信タイプ(艦載、地上ベースなど)、コンポーネント(軍事衛星通信システム、軍事無線システムなど)、用途(指揮統制、情報・監視・偵察など)、プラットフォーム(陸上部隊、海軍部隊など)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の軍事通信市場の動向と洞察

米国防総省(DoD)の統合全領域指揮統制(JADC2)の展開

138億米ドル規模のJADC2イニシアチブは、地上、空中、宇宙、サイバーの各ソースからのセンサーデータを単一の作戦状況図に統合することで、部隊構造を変革します。リアルタイムの融合により、スループット、遅延、セキュリティに対する要求水準が高まり、サプライヤーは、複数の波形を同時にサポートし、迅速な無線アップデートが可能なソフトウェア定義端末の提供を迫られています。L3Harris社およびPalantir社による実地デモでは、既存のセンサーをAI分析と組み合わせることで、データチャネルの混雑を招くことなく意思決定サイクルを短縮できることが示されています。オープンアーキテクチャの標準が同盟国間で普及するにつれ、相互運用性とライフサイクルコストの削減を重視する調達改革により、軍事通信市場は勢いを増しています。

低軌道(LEO)防衛コンステレーションの普及

LEO(低軌道)に数百基の小型衛星を配置することで、遅延が低減され、経路の多様性が拡大し、単一のノードが物理的またはサイバー攻撃を受けた場合でも通信リンクを維持できます。2025年に100基以上の衛星を打ち上げるという米国宇宙軍の計画は、他国にとっての指針となっています。マルチバンドのユーザー端末は数分おきに衛星間をハンドオフする必要があり、適応型アンテナやビームステアリングモジュールの需要を牽引しています。クラウドベースのミッション制御ソフトウェアがトラフィックを調整し、機密チャンネルと商用チャンネルのバランスをその場で調整します。サプライヤーはこれらの混合リンクを認証し、長期のサービス契約を確保することができます。耐障害性の高い宇宙通信層が成熟するにつれ、軍は分散型アーキテクチャをニッチなものではなく、標準的なものとして捉えるようになっています。

混雑し、争奪戦が繰り広げられる周波数帯が相互運用性のボトルネックを引き起こしている

民生用5G、メガコンステレーション、敵対勢力のジャマーが、かつては防衛用に確保されていた周波数帯を占有しており、連合軍はリアルタイムで周波数の競合解消を余儀なくされています。NATOの規格は波形普及のペースに遅れをとっており、共同作戦において互換性のない無線機が遭遇すると、ミッションクリティカルなハンドオフが停滞してしまいます。ベンダーはスペクトラムセンシング機能やクロスバンドゲートウェイを組み込む必要がありますが、これらはコストと複雑さを増大させ、短期的な導入を妨げる要因となっています。

セグメント分析

海軍が秘密の海上通信網の格差を埋めるにつれ、水中通信は9.12%という最高水準のCAGRが見込まれています。2025年においても依然として軍事通信市場シェアの35.78%を占める地上ベースのノードですが、これらは砲火下でも自動的に経路を再設定するメッシュアーキテクチャへと進化しています。装甲車両の無線機アップグレードと旅団レベルの5Gノードが、地上システムにおける軍事通信市場の規模を支えています。音響モデムやレーザーベースの青緑色光通信により、潜水艦は浮上することなく状況認識情報を共有できるようになり、この能力はAUKUSイノベーション・チャレンジで注目されました。艦載プラットフォームは、荒天時の機動中も通信を維持するために、マルチバンドSATCOMおよびLバンドアンテナを採用しています。CH-47チヌークヘリコプターへのAN/PRC-158の搭載により、空対地相互運用性が向上し、回転翼機部隊が戦術IPネットワークに直接接続されるようになりました。

低探知確率(LPD)波形の進歩により、厳しいサイズや電力の制約があるにもかかわらず、航空機への採用が進んでいます。周波数帯の争奪が激化する中、航空機用無線機は、放射を最小限に抑えるために適応符号化と指向性アンテナを統合しています。一方、沿岸のHF局は、衛星やセルラー通信が遮断された場合の代替経路を提供し、軍事通信市場全体におけるハイブリッド型の耐障害性を強固なものにしています。

2025年、軍事無線システムは軍事通信市場規模の30.22%を占めました。それでも、暗号化、ゼロトラストアクセス、エンドポイント検知が伝送ハードウェアと融合したことで、サイバーセキュリティサブシステムは8.02%という最も高いCAGRを記録しました。米国陸軍の「次世代指揮統制(Next Generation Command and Control)」プログラムに基づくスマートフォン型の堅牢な端末は、直感的なユーザーインターフェースを導入すると同時に、波形適応性のためにSDRコアを活用しています。統合アンテナアパーチャは、1枚のパネルでUHFからKaバンドまでをカバーし、マストの設置面積を縮小するとともに、車両搭載型への改造を加速させています。

固定サイト全体では、大容量データ伝送と電磁波漏洩の低減を目的に、光リンクや耐環境性ファイバーが銅線に取って代わっています。Link-16やMADLなどの戦術データリンクはIPオーバーレイへ移行し、クラウドアプリケーションとの連携が容易になっています。LEO(低軌道)通信トラフィックの急増に伴い、マルチバンドRFフロントエンドはGEO(静止軌道)とLEO資産間の調整を行うよう進化し、軍事通信市場における稼働時間を最大化しています。

地域別分析

北米は2025年、国防総省のJADC2および通信・電子機器向け2025年度予算86億米ドルに牽引され、軍事通信市場シェアの41.11%を維持しました。同地域に本社を置く主要防衛企業は、設計、製造、維持管理の各プロセスを垂直統合しており、実戦配備までのスピードを加速させています。カナダは、NORAD(北米航空宇宙防衛司令部)のネットワークに接続する北極圏向けSATCOMおよびHFゲートウェイの開発を進めており、一方、メキシコは安全な国境監視用無線機を調達しています。AIを活用したスペクトラム管理ツールやプライベート5Gアーキテクチャにおける同地域のリーダーシップは、軍事通信市場における世界の技術ハブとしての地位を確固たるものにしています。

アジア太平洋地域は、2031年までの年間平均成長率(CAGR)が6.45%と最も高くなっています。中国とインドの予算は、外国製の暗号化チップへの依存を減らすため、国産ソフトウェア定義無線(SDR)プログラムへとシフトしています。台湾の78億1,000万台湾ドル(2億3,844万米ドル)規模の「野戦情報通信システム」は、台湾海峡の緊張が高まる中、耐障害性が高く相互運用可能なバックボーンに対する地域の需要を如実に示しています。日本と韓国は、補給路を確保するために水中および宇宙中継プロジェクトに資金を投入しており、一方、オーストラリアのAUKUSパートナーシップは、米国の戦術IPネットワークに直接接続する音響潜水艦リンクを促進しています。こうした多層的な投資により、アジア太平洋地域は軍事通信市場の第二の成長の柱としての地位を確固たるものにしています。

欧州は、NATOの相互運用性要件と、ウクライナ紛争後の防衛予算増額による恩恵を受けています。ドイツの32億ユーロ(37億米ドル)規模のデジタル変革や、オランダの14億2,000万米ドル規模のAN/PRC無線機発注は、標準化され、連合軍での運用に即対応可能な無線機への動きを象徴しています。英国は、遅延が生じているもの、Morpheus計画の下で陸上部隊のネットワーク刷新を継続しています。北欧諸国は北極圏への展開を優先し、高緯度地域向けのLバンド衛星やHFフォールバックメッシュの試験を行っています。南欧諸国は、重要な海上航路を監視するための海上SATCOMに注力しています。全体として、欧州は軍事通信市場において5%台前半の成長を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国防総省(DoD)による「統合全領域指揮統制(Joint All-Domain Command and Control)」の導入

- 低軌道(LEO)防衛衛星コンステレーションの普及

- 妨害耐性のある移動体衛星通信(SOTM)への需要が急増

- 競合する周波数帯におけるAIを活用した無線リソース管理

- 旅団レベルの自律性を支えるプライベート5G/6G戦術メッシュネットワーク

- 北極圏およびインド太平洋地域における展開の増加に伴い、視界外(BLOS)リンクが必要となる

- 市場抑制要因

- 混雑し、競合する周波数帯が相互運用性のボトルネックを引き起こしている

- マルチドメイン統合プログラムにおけるコスト超過

- 暗号グレード部品の輸出規制

- 従来の波形への依存が、ソフトウェア定義型へのアップグレードを遅らせている

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 通信タイプ別

- 船舶搭載型

- 地上

- 水中

- 空対地

- 航空機搭載型

- コンポーネント別

- 軍事用衛星通信システム

- 軍用無線システム

- 軍事・セキュリティ/サイバーシステム

- 戦術データリンク

- 集積アンテナおよびRFフロントエンド

- 光ファイバーおよびフォトニックリンク

- 用途別

- 指揮統制(C2/C3)

- 情報・監視・偵察(ISR)

- 日常業務およびロジスティクス

- 電子戦(EW)支援

- 人道支援および災害救援

- プラットフォーム別

- 陸上部隊

- 海軍

- 空軍

- 宇宙軍

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- イスラエル

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- エジプト

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BAE Systems plc

- Northrop Grumman Corporation

- RTX Corporation

- General Dynamics Corporation

- Lockheed Martin Corporation

- L3Harris Technologies, Inc.

- Thales Group

- Leonardo S.p.A.

- Elbit Systems Ltd.

- Israel Aerospace Industries Ltd.

- ASELSAN A.S.

- Viasat Inc.

- Rohde & Schwarz USA, Inc.

- Saab AB

- Airbus SE

- Curtiss-Wright Corporation

- Frequentis AG

- Honeywell International Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日