セルバンキングアウトソーシング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cell Banking Outsourcing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061717

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

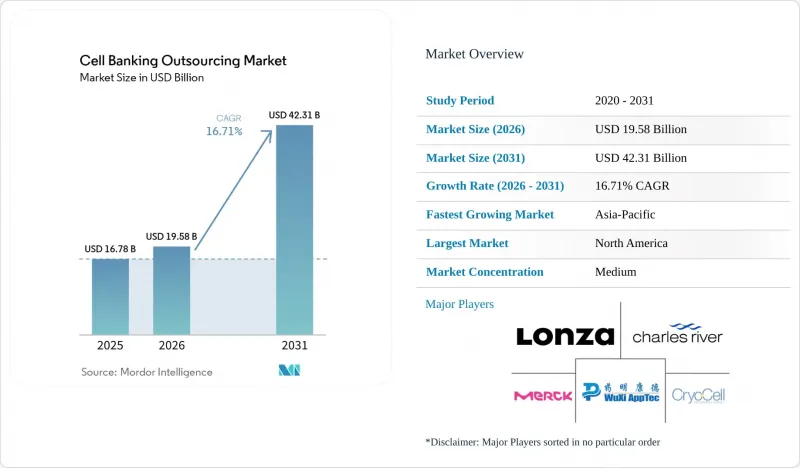

Mordor Intelligenceによると、セルバンキングアウトソーシング市場の規模は、2025年の167億8,000万米ドルから2026年には195億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR16.71%で推移し、2031年には423億1,000万米ドルに達すると予測されています。

本レポートは、銀行の種類(マスター細胞バンク、ワーキング細胞バンク、ウイルス細胞バンクなど)、細胞の種類(幹細胞バンク、胚性幹細胞など)、アウトソーシングサービス(細胞株開発など)、エンドユーザー(バイオ医薬品・バイオテクノロジー企業など)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のセルバンキングアウトソーシング市場の動向とインサイト

細胞・遺伝子治療パイプラインの急増

世界の臨床試験活動が細胞バンクアウトソーシング市場を牽引しており、米国FDAは2,500件以上の有効なIND(新薬臨床試験申請)を監視し、2025年以降、毎年10~20件の新規承認を見込んでいます。あらゆる細胞・遺伝子治療には、マスターバンク、ワーキングバンク、ウイルスバンクといった多層的なバンクが必要であり、これが複数サイクルにわたる需要を生み出しています。同種CAR-Tおよびナチュラルキラー(NK)細胞プラットフォームでは、単一のドナー細胞で多数の患者を治療するため、より大規模で厳格に特性評価されたバンクが必要となり、その要件はさらに高まります。後期段階のポートフォリオは拡大しています。WuXi Biologicsは2023年に51件の第III相プログラムを公表しましたが、これは2022年の水準のほぼ2倍であり、その大半が外部のバンク能力に依存しています。最近のFDAのガイダンス草案で概説された分散型製造拠点も、複数の認定サイトにおける並行したマイクロバンクを必要とします。第一世代のCAR-T製品において1回分あたり210万米ドルを超える製造コストは、バンキング業務を外部委託し、固定費を償却することの経済的メリットを浮き彫りにしています。

幹細胞バンキングの普及拡大

アジア太平洋地域が成長を牽引しており、臍帯血の臨床利用は2023年の3万件から2024年には4万件近くへと増加し、サラセミア治療における生存率は99%に達しています。自動凍結保存システムは一貫した冷却速度を実現し、解凍後の生存率を向上させるとともに、保存失敗のリスクを低減します。人工多能性幹細胞(iPS細胞)は、多能性を維持しつつ胚性幹細胞に関する倫理的問題を回避できるため、疾患モデルや自家療法において好ましい選択肢となっています。中国や韓国における官民連携のハイブリッドバンクは、アクセスを拡大すると同時に、大規模なバンクを維持するための収益源を生み出しています。チャールズ・リバー・ラボラトリーズが提供する次世代シーケンシングパネルは、従来の検査法よりも迅速に潜在的なウイルス汚染を検出でき、規制当局の信頼を高めています。

GMP準拠サービスの高コスト

富士フイルムが2024年にノースカロライナ州で行った拡張プロジェクト(2万リットル規模のバイオリアクター8基と大規模な保管庫の増設)が示すように、最新の細胞バンク施設の建設とバリデーションには2億米ドルを超える費用がかかる場合があります。サービス料金は治療法開発予算全体の15~25%を占めることが多く、シード段階のベンチャー企業にとっては大きな課題となっています。チャールズ・リバー・ラボラトリーズは、2025年初頭に顧客が商業契約を撤回したことで収益の悪化を報告しており、コスト高騰に対するプロジェクトの流れの敏感さが浮き彫りになりました。需要の急増により利用可能な枠が圧迫され、既存のプロバイダーに価格決定の優位性が生まれています。長期契約により固定費の一部は相殺されますが、初期投資は依然として新規参入の障壁となっています。

セグメント分析

マスター細胞バンクは、すべての下流工程における遺伝的設計図を確立するため、2025年の細胞バンクアウトソーシング市場の37.64%を占めました。ウイルス性細胞バンクは、現在は規模が小さいもの、高力価ベクターに依存するCAR-T、腫瘍溶解性ウイルス、遺伝子編集療法に牽引され、2031年までCAGR 17.52%を記録しています。ウイルス性細胞バンクのアウトソーシング市場規模は、バイオセーフティおよびシーケンシング要件の強化を反映し、2031年までに92億米ドルを超えると予測されています。アウトソーシングパートナーは、BSL-2+/BSL-3スイート、バリアアイソレーター、およびクローズドシステムバイオリアクターを導入し、収量を拡大しつつ交差汚染のリスクを最小限に抑えています。厳格な複製能を有するウイルスアッセイは、進化するFDAのガイダンスに沿ったものであり、すでに定量PCRやデジタルドロップレットプラットフォームを備えているベンダーに有利に働いています。

ウイルス療法プログラムの急速な商業化に伴い、マスターウイルスバンクおよびワーキングウイルスバンクの迅速な構築に対する需要が高まっています。分析開発、プラスミド供給、極低温保管をパッケージ化したプロバイダーは、稼働率と継続的な収益を向上させています。小規模なスポンサーは、承認取得までの期間を通じて容量を確保し、将来の保管スペース不足からプロジェクトを守るサブスクリプション型の契約を選択しています。こうした動向は、専用のウイルスバンクセンターを備えたフルサービスのCDMOへの、細胞バンクアウトソーシング市場のシフトを後押ししています。

2025年には、幹細胞リポジトリが総収益の60.12%を占め、臍帯血、組織由来、および胚性細胞株が、再生医療および免疫腫瘍学のパイプラインに貢献しました。誘導多能性幹細胞(iPSC)は、ライセンシング料を引き下げる特許満了や、発がん性統合を回避するプロトコルの恩恵を受け、CAGR 18.76%という最も急速な成長軌道を記録しています。iPSC在庫の細胞バンクアウトソーシング市場シェアは、2025年の7.3%から2031年までに16.15%を超えると予想されています。

富士フイルムのような資本力のある企業は、ウィスコンシン州のiPSC GMP施設を拡張するために2億米ドル以上を投じ、オペレーターとの接触を防ぐ密閉型自動解凍・洗浄・充填システムを導入しています。AIを活用したイメージング技術により、多能性マーカーを持つコロニーをリアルタイムで評価できるようになり、バッチの合格率が向上しています。中国における官民ハイブリッドバンクは、国の補助金を通じて長期保存の資金調達を保証すると同時に、産業ユーザー向けに有料サービスの段階的な料金体系を提供しています。こうした仕組みはキャッシュフローを安定させ、地域の製造クラスターを定着させる役割を果たしています。

地域別分析

2025年、北米はセルバンキングアウトソーシング市場の45.25%を占めました。これは、細胞治療の承認におけるFDAの主導的役割、豊富なベンチャー資金、そしてGMP認定保管施設の密集したクラスターに支えられたものです。米国は地域の勢いを牽引しており、チャールズ・リバー・ラボラトリーズ、サーモフィッシャーサイエンティフィック、および富士フイルムによる拡張が進められ、これらを合わせると400万本以上の極低温バイアル分の増設容量が追加されます。カナダの支援的なインセンティブは初期段階の開発者を惹きつけており、一方、メキシコでまもなく施行されるNOM-260-SSA1規格は国境を越えた協業を促し、バイリンガル文書に対する新たな需要を生み出しています。

欧州は、ドイツ、英国、フランスの製薬ハブに支えられ、約29.15%の市場シェアを占めています。欧州医薬品庁(EMA)の市販後調査要件により、長期的な検体保存が必要とされており、EUの組織バンク設立ライセンスを持つバンクにとって、継続的な収益源となっています。スイスとオランダは、凍結生物製剤の通関手続きを効率化し、輸送時間と生存率の低下を削減することで、輸入ゲートウェイとしての地位を強化しています。

アジア太平洋地域は、2031年までに17.38%という最も高いCAGRを記録しています。中国は、臍帯血事業の積極的な拡大と、希少疾患プロジェクト向けiPS細胞株を支援する中央政府の助成金を背景に、絶対的な成長を牽引しています。日本では、「先駆け」指定の迅速化により国内承認が加速し、医薬品医療機器総合機構(PMDA)の枠組み下での出荷前検査およびGMP保管に対する需要が高まっています。インドは2025年に国家ガイドラインを改定し、ドナーのスクリーニングと文書化の厳格化を強調しており、これはOECD準拠の慣行に精通した国際的なプロバイダーにとって有利に働きます。韓国とオーストラリアは、強力な学術ネットワークと増加する臨床試験件数を引き続き活用し、同地域の戦略的重要性を確固たるものにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 細胞・遺伝子治療パイプラインの急増

- 幹細胞バンクの普及拡大

- 慢性疾患の負担の増大

- GMP順守に向けた規制当局の推進

- AIを活用した細胞株認証の進展

- 分散型臨床試験マイクロバンク

- 市場抑制要因

- GMP準拠サービスの高コスト

- 胚細胞をめぐる倫理的・法的課題

- 極低温物流の輸送能力不足

- 超低温(ULT)貯蔵に関するエネルギー効率規制

- ポーターのファイブフォース

第5章 市場規模と成長予測

- バンクタイプ別

- マスターセルバンク(MCB)

- ワーキングセルバンク(WCB)

- ウイルス細胞バンク(VCB)

- 研究開発用細胞バンク

- 生産終了時の細胞バンク

- 細胞タイプ別

- 幹細胞バンク

- 臍帯血および組織由来幹細胞

- 胚性幹細胞

- 成体幹細胞

- 歯髄幹細胞

- 人工多能性幹細胞

- 非幹細胞バンク

- 微生物細胞バンク

- 哺乳類細胞バンク

- ハイブリドーマ細胞バンク

- アウトソーシングサービス別

- 細胞株開発

- 特性評価および試験

- GMP製造および拡張

- 凍結保存・保管

- 物流およびコールドチェーン管理

- エンドユーザー別

- バイオ医薬品・バイオテクノロジー企業

- 学術研究機関

- 受託研究機関

- 病院および移植センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Charles River Laboratories Inc.

- Merck KGaA

- Lonza Group

- Wuxi AppTec

- Cryo-Cell International Inc.

- Cordlife Group Ltd.

- LifeCell International Pvt. Ltd

- SGS Life Sciences

- Clean Biologics

- Texcell SA

- Reliance Life Sciences

- ATCC

- Thermo Fisher Scientific

- Eurofins Scientific

- Fujifilm Diosynth Biotechnologies

- Cryoport Systems

- Roslin CT

- ViaCord(AMAG Pharmaceuticals)

- Vcanbio

- CCBC(China Cord Blood Corp.)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日