インフルエンザワクチン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Influenza Vaccine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061700

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

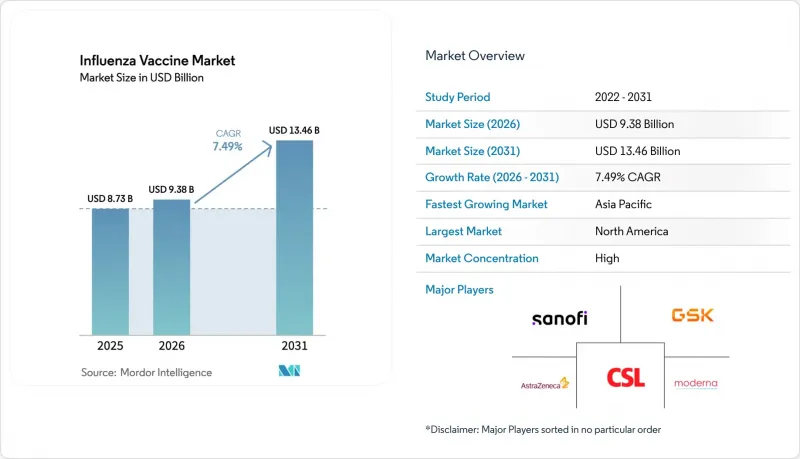

Mordor Intelligenceによると、インフルエンザワクチン市場の規模は2025年に87億3,000万米ドルと評価され、2026年の93億8,000万米ドルから2031年までに134億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.49%となる見込みです。

本レポートは、ワクチンの種類(4価、3価など)、剤形(不活化、弱毒生ワクチンなど)、年齢層(小児、成人)、投与経路(注射、点鼻スプレー)、流通チャネル(病院・診療所、薬局など)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のインフルエンザワクチン市場の動向と洞察

政府主導の予防接種目標と調達の高まり

インフルエンザワクチン市場において、各国の調達プログラムは、通常の季節的な発注から、パンデミックに備えるための戦略的備蓄へと移行しています。米国政府がModerna社に対し、mRNAパンデミックインフルエンザ候補ワクチンに対して1億7,600万米ドルを授与したことは、この変化を如実に示しています。また、英国政府がCSL Seqirus社から500万回分以上のH5N1ワクチンを購入したことは、英国においても同様の姿勢が示されたことを意味します。オタワもこれに続き、GSK社のArepanrix H5N1を50万回分確保し、北米のパンデミック対策戦略を統一しました。現在、各国政府はインフルエンザワクチンを、単なる公衆衛生上の必需品ではなく、安全保障上の資産として位置づけています。世界保健機関(WHO)の「世界の・アクション・プラン」は、2016年までにパンデミック対応能力を年間13億回分に拡大し、今日のより大規模な調達計画の基礎を築きました。

細胞培養および組換え技術に基づく生産プラットフォームの急速な普及

製造各社は、インフルエンザワクチン市場全体における供給の安定性とワクチンの性能を向上させるため、卵由来の方法から脱却し、生産手法の多様化を進めています。CSL Seqirusのデータによると、2022-23年のシーズンにおいて、細胞培養由来の製品は、複数の年齢層で卵由来の比較対象製品を上回る性能を示しました[SEQIRUS.COM]。Moderna社のオーストラリア新工場は、南半球で唯一の呼吸器系ワクチン専用mRNA製造施設であり、年間1億回分を供給可能となることで、先進的なプラットフォームの地理的普及範囲を拡大します。WHOのmRNA技術移転プログラムは、従来型ではない製造方法に対する制度的な支援をさらに示唆しています。それでもなお、世界の生産量の80%以上は依然として鶏卵由来であり、現在進行中の変化の規模を浮き彫りにしています。

次世代ワクチンに向けた多額の臨床・製造投資

先進的なプラットフォームへの移行には、資本集約的な臨床試験や施設のアップグレードが必要となります。ノババックス社のCOVID-19とインフルエンザの併用に関する第3相試験だけでも、2025年度に5億米ドルの臨床試験費用が見込まれています。卵ベースの工場を細胞培養またはmRNAシステムへ転換するには数十億米ドルの費用がかかる可能性があり、一方、CSLによる117億米ドルのVifor買収は、従来のモデルを超えた多角化を目指す企業の支出規模を如実に示しています。複雑な規制プロセスが開発スケジュールを長期化させており、mRNA技術によるインフルエンザ候補ワクチンは、COVID-19での成功にもかかわらず、依然として第3相試験の段階にとどまっています。中小規模の企業はこうした巨額の資金調達に苦戦することが多く、その結果、資金力のある既存企業間の統合が加速する可能性があります。

セグメント分析

3価ワクチンは2025年に売上高の28.32%を占めましたが、規制の整合化によりB/山形株が除外された後、現在ではCAGR 7.81%で同セグメントで最も急速な拡大を見せています。4価ワクチンは依然として売上高を支配していますが、支払者が不活化株の必要性に疑問を呈しているため、そのシェアは徐々に縮小しつつあります。メーカー各社は、2024-25年シーズンに間に合わせるため、検証試験を加速させ、供給の継続性を確保するための柔軟な原液生産能力を示しました。新興国では、公的調達において低コストの3価ワクチンを好む傾向があるため、3価インフルエンザワクチンの市場規模は拡大すると予想されます。高齢者を対象とした高用量およびアジュバント配合の3価ワクチンは、市場規模をさらに押し上げるでしょう。対照的に、4価ワクチンは、プレミアムな位置づけを維持するために、呼吸器合胞体ウイルス(RSV)やCOVID-19の抗原を組み合わせた複合型へと転換していく見込みです。

生産量の変動は、特に受精卵といった原材料の調達に影響を及ぼしますが、3価ワクチンの製造には必要な卵の数が少ないため、価格の安定化につながる可能性があります。また、この移行により充填・仕上げ工程の複雑さが軽減され、閑散期には他の生物製剤の生産にライン時間を充てることが可能になります。供給業者には短期的な混乱が生じる可能性がありますが、CDC(米国疾病予防管理センター)による明確なガイダンスにより、代替品の誤用は最小限に抑えられています。世界の保健機関は、株適合率の向上を見込んでおり、これによりブレイクスルー感染のリスクが低下し、ワクチン接種への信頼が強化されるでしょう。これらのメリットが具体化するにつれ、インフルエンザワクチン市場では、組成の簡素化や有効性の差異を示すエビデンスを反映して、価格帯の見直しが行われる可能性が高いと考えられます。

不活化ワクチンは2025年の売上高の90.95%を占めるもの、独自の細胞培養型および組換え型が調達リストに加わるにつれ、CAGR 7.71%を記録しています。規制面での認知度の高さとコールドチェーンへの適合性が、病院での発注傾向を支えています。このカテゴリー内では、細胞由来の抗原が卵適応変異を回避することで有効性を高め、高価格での入札を支えています。Flublokなどの組換えHA製剤は、リードタイムを短縮し、汚染リスクを低減するため、パンデミック対応における戦略的価値を提供します。

生ワクチン製剤は、禁忌事項のため成人への接種率は低いもの、在宅用点鼻スプレーを通じて新たな活路を見出しています。一方、開発中のmRNA候補薬は、2026年以降の承認取得を目指しています。初期の試験結果では、A型株に対しては承認済み比較対象製品と同等の効果を示していますが、B型系統に対しては反応が弱く、製剤の微調整が求められています。成功すれば、mRNAワクチンは製造期間を数週間に短縮し、切り替えコストを大幅に削減し、地域ごとのニーズに合わせた組成を可能にする可能性があります。そのため、利害関係者は将来の陳腐化を避けるために現在設備投資を検討しており、この判断がインフルエンザワクチン市場全体の資本配分に影響を与えています。

地域別分析

北米は、CDCによる普遍的な推奨、保険適用義務、および企業内診療所により、2025年の売上高の47.10%を占めました。米国は、大規模な購入と迅速な流通を組み合わせています。カナダは、GSKとの契約により国内生産を補完し、50万回分のパンデミック用ワクチンを確保するとともに、カナダ・米国規制協力協議会を通じて規制審査の整合を図っています。メキシコはUSMCAを活用して国境を越えた抗原の輸送を効率化し、北米全体の共同備えを支援しています。

アジア太平洋地域はCAGR7.92%で拡大しています。WHO東南アジア地域の全11カ国は現在、国立インフルエンザセンターを設置しており、サーベイランスと株選定が改善されています。中国における2024年後半の異例のシーズンでは、タイミングのずれが明らかになりましたが、メーカーはロットの段階的な出荷によってこれに対応し、適応力のあるサプライチェーンの重要性を浮き彫りにしました。日本は、数十年にわたる皮下投与の優先を経て、筋肉内投与を推奨するようになり、投与の有効性を向上させるとともに、世界のプロトコルの標準化を図りました。オーストラリアのmRNA工場は、半球全体の供給リスクを軽減し、東南アジアへの輸出も可能となるため、同地域が北半球の生産への依存度を低減させることが期待されます。

欧州は成熟したワクチン普及率を有していますが、人口動態の停滞に直面しています。EMA(欧州医薬品庁)による承認の一元化は国境を越えた取引を促進しており、英国はブレグジット後も、500万回分のH5N1ワクチンの早期入札を通じて、引き続き大規模な備蓄を続けています。中東およびアフリカは遅れをとっていますが、Gaviの製造促進プログラムの恩恵を受けており、これにより季節性およびパンデミック時の両方のニーズに対応する生産能力が確保される見込みです。南米では、呼吸器系パンデミックへの展開計画を検証するPAHO(汎米保健機構)のシミュレーション演習を通じて、準備態勢を構築しています。これらの動向が相まって需要が多様化し、インフルエンザワクチン市場は特定の地域への依存度を低減させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府資金による予防接種目標の拡大と調達

- 細胞および組換え技術に基づく生産プラットフォームの急速な普及

- 高齢の高リスク人口層の拡大

- パンデミック対策備蓄予算の増額

- 三価製剤への規制の回帰により、ミスマッチリスクが低減されます

- 在宅用点鼻ワクチンの承認により、D2Cチャネルが開拓される

- 市場抑制要因

- 次世代ワクチンに向けた臨床および製造への多額の投資

- 根強いワクチン接種への躊躇と誤情報

- 鳥インフルエンザの衝撃に脆弱な、脆弱な世界の卵サプライチェーン

- mRNA・細胞治療施設への転換に伴う設備投資負担

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ワクチンタイプ別

- 4価

- 3価

- 高用量/アジュバント配合

- フォーム別

- 不活化

- 弱毒生ワクチン

- mRNA/組換え

- 年齢層別

- 小児

- 成人

- 投与経路別

- 注射

- 点鼻スプレー

- 流通チャネル別

- 病院・クリニック

- 薬局および小売チェーン

- 政府・NGOによる調達

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Sanofi SA

- GlaxoSmithKline plc

- CSL Seqirus

- AstraZeneca plc

- Pfizer Inc.

- Merck & Co. Inc.

- Moderna Inc.

- Novavax Inc.

- Bharat Biotech

- Sinovac Biotech Ltd.

- Serum Institute of India

- Daiichi Sankyo Co. Ltd.

- Emergent BioSolutions

- BIKEN

- Abbott Laboratories

- Viatris Inc.

- SK bioscience

- Green Cross Corp.(GC Flu)

- Valneva SE

- Mitsubishi Tanabe Pharma

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日