石油・ガス用アキュムレーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Oil And Gas Accumulator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061694

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

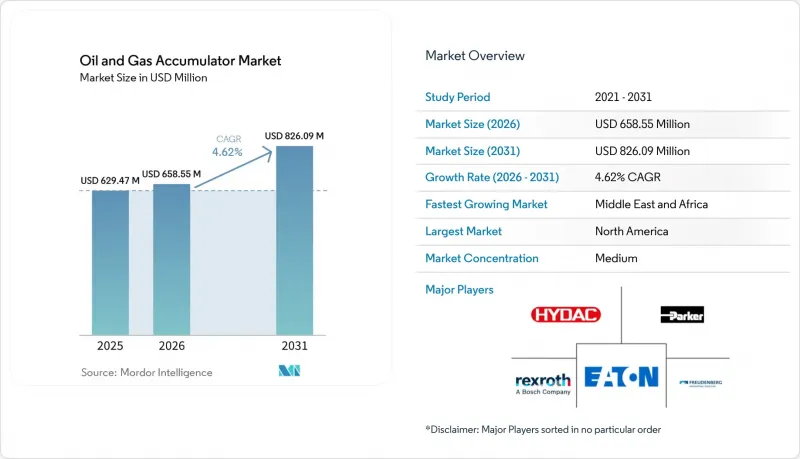

Mordor Intelligenceによると、石油・ガス用アキュムレーター市場の規模は、2025年の6億2,947万米ドルから2026年には6億5,855万米ドルへと拡大し、2026年から2031年にかけてCAGR4.62%で推移し、2031年までに8億2,609万米ドルに達すると予測されています。

本レポートは、アキュムレーターの種類(ブラダー、金属ベローズなど)、耐圧(3,000 PSI未満など)、容量(10ガロン未満など)、設置場所(陸上および海上)、用途(掘削など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の石油・ガス用アキュムレーター市場の動向と洞察

世界のオフショア掘削リグ数の増加

2024年には、稼働中のオフショアリグが639基となり、稼働率は82%まで回復しました。これにより、高仕様の管理圧力掘削システムを駆動するアキュムレーターバンクの交換およびアップグレードサイクルが促進されています。現在、フリートへの投資は、新規建造よりも既存リグのアップグレードを優先しており、これにより耐用年数が延長され、BOPの作動速度を向上させる高度な油圧貯蔵装置への需要が高まっています。2025年から2028年にかけて年率8%の成長が見込まれる深海プロジェクトは、石油・ガス用アキュムレーター市場を、より高い圧力および温度の閾値へと引き続き押し上げていくでしょう。2025年から2026年に予定されているラテンアメリカおよび西アフリカにおける浮体式リグの受注は、プレミアムアキュムレーターパッケージの潜在的な市場機会をさらに拡大させることになります。

厳格なBOP安全基準(API 16D)

API 16Dは、BOPの重要機能に対するアキュムレーターの最小容量、プリチャージ、および応答時間の基準を定めており、オペレーターは冗長バンクを備えた大容量ユニットの採用を余儀なくされています。規制監査では現在、遠隔操作車両(ROV)による介入体制や第三者による再認証の準備状況が重視されており、20,000 psiの使用圧力に対応した金属ベローズやピストン設計を優先する仕様へのアップグレードが促されています。継続的なコンプライアンスサイクルは、検査、試験、再充填プログラムを提供するOEMのサービス部門に継続的な収益をもたらしています。

原油価格の変動が掘削予算を抑制

不安定な商品価格は、オペレーターに設備の耐用年数を延ばすよう促し、アキュムレーターの更新を遅らせ、完全な交換よりも耐用年数延長キットを優先させる要因となっています。活動自体は安定しているもの、価格下落時には高品質な油圧システムのアップグレードに対する裁量支出が縮小し、サプライヤーの短期的な収益成長を圧迫しています。

セグメント分析

2025年においても、ブラダー式設計の石油・ガス用アキュムレーター市場規模は最大を維持し、成熟したサプライチェーンの強みとメンテナンスの容易さにより、47.25%のシェアを占めました。しかし、シェブロンのアンカー油田など、20,000 psiでの運用において優れた耐疲労性を発揮する金属ベローズ式ユニットは、5.72%という最も高いCAGRで推移する見込みです。

また、金属ベローズ構造は、エラストマーの劣化を招くことなくサワーガス環境にも耐えるため、このセグメントは高圧高温(HPHT)環境下での長期的な成長が見込まれています。ピストン型およびダイアフラム型は、精密な容積制御や流体分離が不可欠なニッチな回路において依然として役割を果たしており、一方、スプリング式アキュムレーターは、設置スペースが限られた旧式の掘削装置に利用されています。石油・ガス用アキュムレーター業界では、容器全体を交換するのではなく内部要素のみを交換できるモジュラー式プラットフォームがますます好まれるようになっており、このコスト削減の動向は、柔軟性のあるOEMメーカーにとって有利に働いています。

2025年には、主に陸上掘削の普及により、定格3,000 psi未満のシステムが54.45%のシェアを占めました。米国メキシコ湾やブラジルで深海および超深海井戸が増加するにつれ、5,000 psiを超えるモデルはCAGR6.27%を記録すると予想されています。

高定格圧の製品では、鍛造合金製シェル、より厳格な溶接手順、高度な非破壊検査(NDT)が求められ、これにより単価は上昇しますが、容量の増加によって容器の総数は減少します。同時に、3,001~5,000 psiの圧力範囲を持つ中間クラスのユニットは、新規建設を承認するのではなく、老朽化したプラットフォームの改修を行うオペレーターが増加している浅海再開発プロジェクトに広く活用されています。石油・ガス用アキュムレーター市場は、物流を簡素化するために複数のリグクラスで標準化可能な高圧モデルへと、引き続きシフトしています。

地域別分析

北米は、シェール層の再完成が持続し、洋上開発が慎重に復活したことにより、2025年においても売上高で37.15%の首位を維持しました。同地域では資本効率の重視と電動フラクチャリング・フリートの導入が進んでおり、リアルタイムのクラウド分析と統合された、コンパクトでデジタル監視可能なアキュムレーターへの需要が堅調に推移しています。アルゼンチンやブラジルの上流開発事業者は、20,000 psiのソリューションを必要とする海底ツリーの受注を通じて、さらなる成長を遂げています。

中東・アフリカの石油・ガス用アキュムレーター市場規模は、2031年までに6.08%という最も高いCAGRで推移すると予想されています。ジャフラ(Jafurah)のような、圧縮設備と数千キロメートルに及ぶパイプラインを伴う大規模なサワーガスプロジェクトでは、H2S対応の大容量容器が必要とされています。ADNOCの掘削リグ拡張や、ナミビアおよびアンゴラ沖の海底開発の見通しは、一時的なジャッキアップ式リグの受注キャンセルにもかかわらず、この成長軌道を後押ししています。また、地域ごとの現地調達義務により、OEM各社は組立およびサービス拠点を現地化するよう促されており、これによりリードタイムが短縮され、新たな合弁事業体制が構築されています。

欧州およびアジア太平洋地域では、設備更新主導の安定した需要が見られます。欧州の北海オペレーターは、新たな環境規制に対応するため老朽化したリグを改修し、既存のスキッドにセンサーや漏洩防止ベローズを追加しています。中国とインドネシアが牽引するアジア太平洋地域の上流部門の設備投資額は、2025年に3,000億米ドルを超え、既存施設の寿命延長プロジェクトに適した中圧ユニットの新規受注を支えています。一方、北海全域で増加している二酸化炭素貯留パイロット事業により、CO2注入システムにおいて新たな蓄積装置の役割が導入され、耐食性設計向けの補完的な市場が開かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の海洋掘削リグ数の増加傾向

- 厳格なBOP安全基準(API 16D)

- 急増するシェール井戸の再完成

- 中東・北アフリカ(MENA)地域のサワーガスプロジェクトにおける設備投資の回復

- 低排出型電気油圧ユニットの改修プログラム

- 予知保全を可能にするデジタルツイン

- 市場抑制要因

- 原油価格の変動が掘削予算を抑制している

- 再認証およびASME規格準拠の高いコスト

- 全電気式海底BOPへの移行により、油圧システムの範囲が縮小しています

- 作動油漏洩リスクに対するESGの圧力

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- アキュムレータータイプ別

- ブラダー

- ピストン

- ダイヤフラム

- 金属ベローズ

- ばねおよびその他

- 耐圧等級別

- 3,000 psi未満

- 3,001~5,000 psi

- 5,000 psi以上

- 容量別

- 10ガロン未満

- 10~50ガロン

- 50ガロン以上

- 展開ロケーション別

- オンショア

- オフショア

- 用途別

- 掘削

- 坑井改修および介入

- ブロウアウト防止装置制御ユニット

- 水圧破砕装置

- その他の上流事業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- ノルウェー

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- HYDAC International GmbH

- Parker-Hannifin Corp.

- Eaton Corporation plc

- Freudenberg Sealing Technologies(Tobul)

- Bosch Rexroth AG

- Nippon Accumulator Co., Ltd.

- Roth Industries LLC

- Technetics Group

- Continental Hydraulics Inc.

- Olaer Group

- Accumulators Inc.

- Hydrotechnik GmbH

- Blacoh Fluid Control

- Rotec Hydraulics Ltd.

- Eaton Filtration LLC

- Bosch Auto Accumulator Systems

- Kawasaki Hydraulics

- KYB Corporation

- Danfoss Power Solutions

- Hallite Seals International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日