アジア太平洋の航空機照明:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Aircraft Lighting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061690

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

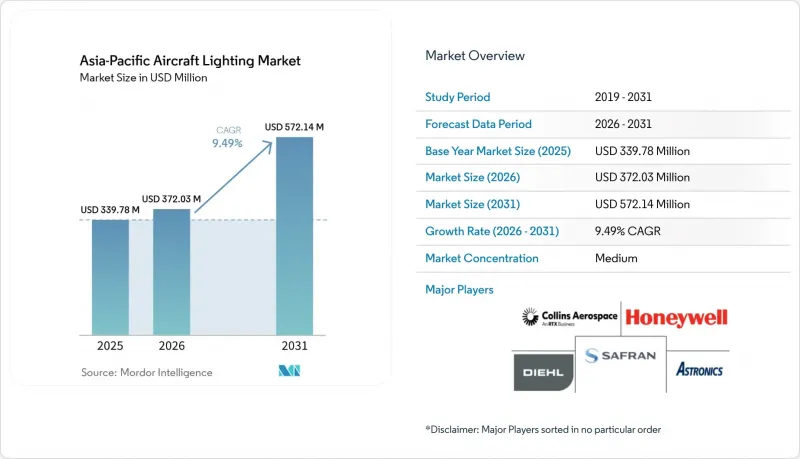

Mordor Intelligenceによると、アジア太平洋地域の航空機照明市場規模は、2025年の3億3,978万米ドルから2026年には3億7,203万米ドルへと拡大し、2026年から2031年にかけてCAGR 9.49%で推移し、2031年には5億7,214万米ドルに達すると予測されています。

本レポートは、照明の種類(室内照明および室外照明)、航空機の種類(ナローボディ機、ワイドボディ機、リージョナルジェット、ビジネスジェットなど)、設置形態(ラインフィットおよびレトロフィット)、技術(LED、蛍光灯など)、および地域(中国、インド、日本、韓国、オーストラリア、シンガポールなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域の航空機照明市場の動向とインサイト

アジア太平洋地域の商用機隊におけるLEDレトロフィットの持続的な波

同地域の航空各社は、消費電力の削減、整備間隔の延長、および客室雰囲気の刷新を目的としてLEDへのアップグレードを加速させており、複数の運航会社は航空機のダウンタイムを最小限に抑えるため、事前認証済みのキットを標準化しています。アストロニクス社は、2025年第4四半期の民間輸送機向け売上高が前年同期比18.5%増となったと報告しており、これは改修案件に関連する照明および安全製品に対する強い需要を裏付けています。プラグアンドプレイ方式の設置が極めて重要であることが実証されており、STG Aerospace社によれば、主要なエアバス機向けliTeMoodキットは6時間以内に設置可能であり、これにより航空各社は定期整備の期間に合わせてアップグレードを実施できるようになります。航空各社は、LEDソリューションの長い耐用年数と制御性を追加の促進要因として挙げており、調光可能な照明はブランドイメージの演出を支援し、従来の技術と比較して予定外の交換を減らすことができます。エア・インディアは、2026年1月に同社初のラインフィットB787-9に、チャクラをモチーフにしたムード照明を導入しました。同社は2027年半ばまでにB787-8型機26機の改修を完了させる方針であり、これは同社の多様な機材構成全体において、ウェルネスを重視した照明への広範な移行を示唆しています。シンガポール航空の複数年にわたるA350改修プログラム(予算11億シンガポールドル/8億6,920万米ドル)は、アジア太平洋地域のフルサービスキャリア(FSC)がどの規模で客室を刷新しているかを示しており、照明のアップグレードはより大規模な内装改修プログラムに組み込まれています。

OEM各社が推進する、軽量かつエネルギー効率の高い客室・外装システム

航空機メーカーやティア1サプライヤーは、新造機プログラムに軽量かつ電力効率の高い照明を組み込んでおり、それによって運航会社が就航機全体に適用しようとする新たな基準を確立しています。エアバスは、機体が重要な耐用年数の節目を迎えるにつれ、A350の改修ラッシュに備えており、キャビン刷新と連動し、納入機全体で乗客体験の標準化を支援するムード照明ソフトウェアなどのアップグレードオプションを用意しています。コリンズ社をはじめとするティア1サプライヤー各社は、エアバス、ボーイング、およびリージョナル機プラットフォーム向けに、ラインフィット対応のLEDソリューションを提供しており、予知保全をサポートするデジタル電源・制御アーキテクチャを補完しています。中国の航空機プログラムがリージョナル・ナローボディ機の需要シェアを拡大する中、現地パートナーシップなどを通じてラインフィット段階で組み込まれたサプライヤー各社は、LEDコンポーネントに関する複数年にわたるスペアパーツおよびサービス収益の基盤を確立しています。

運航事業者にとっての初期改修コストと運航停止時間

LEDキット、設置作業費、および収益機会の損失に伴う初期の現金支出は、日々の稼働率が高い航空会社にとって依然として逆風となっています。LCC(格安航空会社)は運航停止期間に特に敏感であるため、ナローボディ機では6時間以内の設置オプションが支持を集めています。また、マクロ経済情勢が厳しくなったり、エンジンやコンポーネントのバックログにより整備引当金が増加したりした場合、資金調達やバランスシートの制約もキャビン投資のタイミングに影響を与えます。航空各社は、改修を定期点検と合わせることで、また、設計や規制上の手続きを効率化する補足型式証明(STC)パッケージを活用することで、これらのコストを軽減しようと試みています。それでもなお、中小規模の運航会社は、資金を温存するために照明の改修を先送りする傾向があり、プレミアムキャビンを収益源とするフルサービスキャリア(FSC)と比較して、導入のペースは鈍化しています。しかし、時間の経過とともに、燃料費や整備費の削減効果によって投資回収の見通しが改善され、航空機に定期的なダウンタイムが生じた際には、より広範な導入が進むことになります。

セグメント分析

2025年には、インテリア照明システムが61.55%のシェアを占めました。これは、ウェルネスやブランディングを支援するムード照明、アンビエント照明、読書灯、緊急経路誘導照明の活用が活発であることを反映しています。アジア太平洋地域の航空機照明市場では、航空各社が調整可能な客室照明を標準化しており、睡眠サイクルの改善や、長距離フライトにおけるサービス提供のタイミングを時間帯に応じたシーンに合わせることを目指しています。非常用および出口照明は、確立された認証と世界の導入実績に支えられ、フォトルミネッセンスおよびLEDソリューションが主導する規制対象のニッチ市場であり続けています。アジア太平洋地域の航空機照明市場には、トイレやギャレーの作業用照明のアップグレードも含まれており、大規模な改装の一環として、わずかな変更が乗務員のワークフローと顧客満足度の向上に寄与しています。コックピット照明は売上高では依然として小規模ですが、信頼性と人間工学の観点から極めて重要であり、正確なビーム制御と長寿命が主要な選定基準となっています。

外装システムは、当局による視認性および衝突防止基準の強化、ならびに省電力LEDによるキセノンやハロゲンユニットの置き換えが進むにつれ、2031年までのCAGR9.89%で最も急速な成長が見込まれています。サプライヤー各社は、安定した光度特性と長寿命を備えた航法灯、位置灯、着陸灯、タキシング灯、ストロボ灯ソリューションを提供し、予定外の撤去を減らし、航空機の運航継続を可能にしています。ブランドイメージを重視したロゴ照明や主翼点検灯は、特に夜間運航の多い航空会社において、その信頼性と色精度の高さから注目を集めています。デジタルキャビン電源およびモニタリングと組み合わせることで、外部用LEDパッケージはラインメンテナンスを簡素化し、混成機隊における予備部品の種類を削減します。アジア太平洋地域の航空会社は、これらの変化を安全性と持続可能性の目標と結びつけ、予測期間を通じて新規装備(ラインフィット)と改修(レトロフィット)の両方において堅調な需要を見込んでいます。

ナローボディ機は2025年の売上高の56.76%を占めており、短距離路線の運航頻度、路線密度、および機隊の標準化により、客室および外装用LEDのアップグレードはROIの高い優先事項となっています。エネルギー効率を向上させ、メンテナンスの頻度を低減するキットは、アジア太平洋地域の航空機照明市場において、運航サイクルが頻繁な単通路機にとって特に魅力的です。双通路機はプレミアムな長距離路線に就航しており、ムード照明が測定可能なブランド価値を生み出し、ウェルネスを重視したポジショニングを支えるため、機内システムへの1機あたりの支出額が高くなっています。アジア太平洋地域の航空機照明市場は、読書灯や長寿命のアクセント照明など、既存の客室を新規納入機に合わせて刷新するワイドボディ機の改修によって、さらに強化されています。

リージョナルジェットは、地方都市間の路線が拡大し、政府が交通網の整備を推進していることから、2031年までのCAGRが10.95%と最も高い成長が見込まれています。これは、小型キャビンや限られた電力予算に合わせて設計されたコンパクトなLEDソリューションにとって有利な状況です。ビジネスジェットは規模は小さいものプレミアムなセグメントであり、特注の照明や技術の迅速な導入により、支出額は民間航空機の平均を上回っています。ヘリコプター運航では、過酷な環境に対応した堅牢な外部照明が求められ、一方、UAV(無人航空機)では、進化する規制を満たす軽量な衝突防止ビーコンに関心が集まっています。納入遅延が続く中、これらのカテゴリーの運航会社は、効率性を向上させ、乗客体験を維持するために改修に注力しており、プラットフォームを問わず照明需要は堅調に推移しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域の商用車両におけるLEDへの切り替えの波が持続

- OEMによる軽量かつエネルギー効率の高いキャビンおよびエクステリアシステムの推進

- 非常用・避難用照明の性能に関する規制要件

- エアバスとCOMACにおける航空機生産の受注残高が過去最高を記録

- 乗客のウェルネス向上を図る、人間中心のスマートムード照明

- COVID-19後の格安航空会社(LCC)における改装サイクル

- 市場抑制要因

- 事業者にとっての初期改修費用と運航停止期間

- 複雑なDO-160/EASA CS-25認証の障壁

- 半導体および特殊LEDのサプライチェーンの変動性

- 高密度キャビンにおけるEMI/EMC適合性に関する課題

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 照明タイプ別

- 室内照明

- キャビン照明

- コックピット照明

- 非常用および出口照明

- 貨物・手荷物用照明

- 屋外照明

- 航行灯および位置灯

- 着陸灯およびタキシング灯

- 衝突防止灯およびストロボライト

- ロゴおよび翼検査用ライト

- 室内照明

- 航空機タイプ別

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- ビジネスジェット

- ヘリコプター

- 無人航空機(UAV)

- 設置方法別

- ラインフィット

- レトロフィット

- 技術別

- 発光ダイオード(LED)

- 蛍光灯

- 白熱灯/ハロゲン灯

- 地域別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- シンガポール

- ベトナム

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Collins Aerospace(RTX Corporation)

- Safran S.A.

- Diehl Stiftung & Co. KG

- Astronics Corporation

- KOITO MANUFACTURING CO., LTD.

- Oxley Group

- Bruce Aerospace Inc.

- Madelec Aero SAS

- S.E.L.A. Lighting Systems

- Luminator Technology Group

- Cobalt Aerospace Group Limited

- Lufthansa Technik AG

- Aveo Engineering Group, s.r.o.

- Precise Flight, Inc.

- PWI, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日